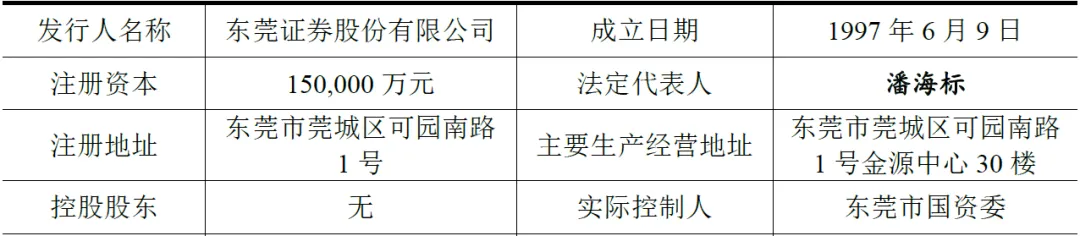

东莞证券股份有限公司(简称“东莞证券”)成立于1997年,2014年变更为股份有限公司,是扎根粤港澳大湾区核心区域的全国性综合类证券公司,是东莞市属国有控股重点金融企业,具备鲜明的区域国资券商属性。

公司业务资质齐全,经中国证监会批准,拥有证券经纪、证券投资咨询、财务顾问、证券承销与保荐、证券自营、证券资产管理、融资融券、基金代销、期货IB业务等全牌照经营资格,形成了以证券经纪为核心,自营、投行、资管、信用业务、直投与另类投资协同发展的多元化业务体系。截至2025年末,公司在全国设立101家证券业务网点,其中东莞地区30家,广东省内其他区域34家,省外37家,构建起“立足东莞、面向华南、走向全国”的网络布局,员工总数3842人,本科及以上学历人员占比超96%,团队专业化程度较高。

二、股权结构

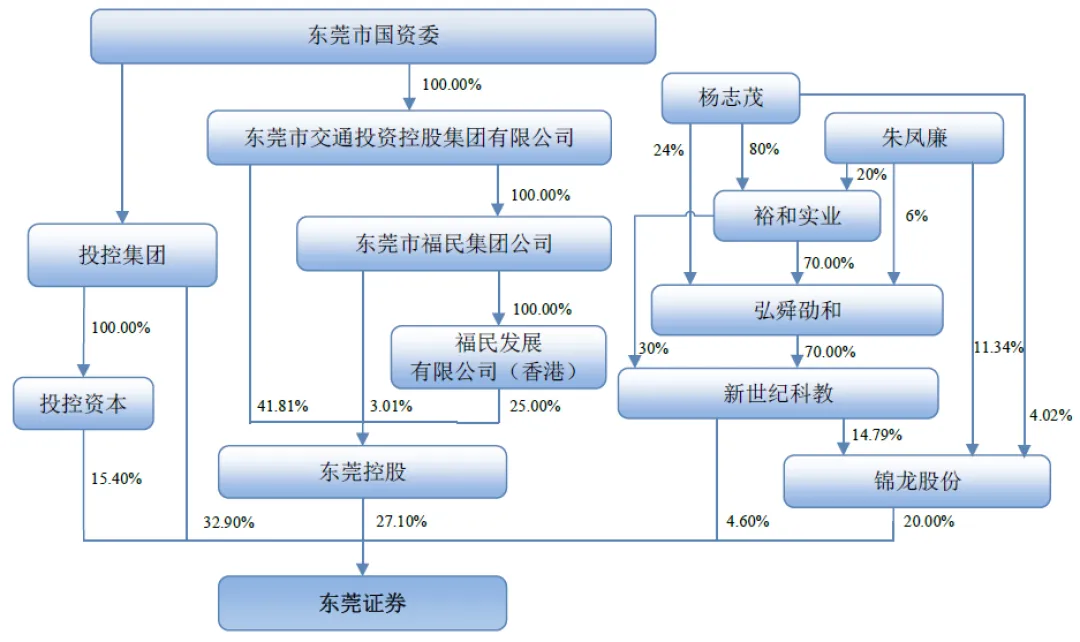

东莞证券股权结构清晰,国资主导、多元持股,无控股股东,实际控制人为东莞市国资委,国资股东合计持股75.40%。

截至招股说明书签署日,公司前五大股东分别为:东莞市投资控股集团有限公司(持股32.90%)、东莞发展控股股份有限公司(持股27.10%)、广东锦龙发展股份有限公司(持股20.00%)、东莞市投控资本投资有限公司(持股15.40%)、东莞市新世纪科教拓展有限公司(持股4.60%)。其中,投控集团、东莞控股、投控资本均受东莞市国资委控制,为一致行动人,合计持股75.40%,对公司股东会决议具备决定性影响力;锦龙股份与新世纪科教为一致行动人,合计持股24.60%,为民营股东代表。

三、业务情况

(一)主要业务

东莞证券业务体系覆盖证券行业全链条,形成七大核心业务板块,结构均衡且特色鲜明。

证券经纪业务——公司第一大收入来源,2025年实现代理买卖证券手续费净收入16.39亿元,占营收比重48.42%。业务以财富管理转型为核心,依托全国网点布局,提供代理买卖证券、代销金融产品、投资顾问等服务,在东莞地区市场占有率超51%,区域龙头地位稳固,佣金率高于行业平均水平,客户基础优质。

信用业务——第二大核心业务,2025年利息净收入5.82亿元,占营收17.18%,涵盖融资融券、股票质押式回购,依托经纪业务客户资源,业务规模稳步增长,风控措施完善,违约率较低。

证券自营业务——重要收入支柱,2025年收益4.05亿元,占营收11.97%,分为权益类与固定收益类投资,建立四级投资决策与动态止损机制,投资风格稳健,收益波动可控。

投资银行业务——特色优势业务,2025年净收入1.27亿元,聚焦粤港澳大湾区,提供IPO、再融资、债券承销、财务顾问服务,累计完成30余家IPO项目,2025年债券承销规模149.75亿元,深耕专精特新企业与北交所业务,差异化竞争力突出。

资产管理业务——2025年净收入0.43亿元,以主动管理为核心,涵盖集合、单一、专项资管产品,聚焦标准化资产,合规风控严格,稳步推进产品创新。

直投及私募投资基金业务——由全资子公司东证锦信运营,注册资本5亿元,从事股权投资与私募基金管理,聚焦大湾区中小企业,投资周期与退出机制完善。

另类投资业务——由全资子公司东证宏德运营,注册资本3亿元,专注科创板跟投、北交所战略配售,分享创新企业成长红利,2025年实现收入0.26亿元。

此外,公司参股华联期货49%股权,开展期货IB业务,形成“证券+期货”协同格局,丰富业务生态。

(二)客户群体

公司客户以个人投资者与中小微企业为核心,深度绑定粤港澳大湾区市场。个人客户方面,依托东莞制造业名城优势,覆盖大量高净值人群与中产阶层,客户资产规模稳步增长;企业客户聚焦东莞及大湾区制造业企业、专精特新企业、科创型中小企业,提供投行、资管、融资等全生命周期金融服务;机构客户包括公募基金、私募基金、银行、保险等金融机构,合作覆盖交易、托管、投研等领域。客户结构呈现“区域集中、全国拓展”特征,东莞地区客户贡献超50%经纪业务收入,同时全国网点持续挖掘异地客户,客户多元化程度不断提升。

(三)供应商体系

公司供应商主要分为三类:一是金融基础设施供应商,包括沪深交易所、中国结算、中证金融等,提供交易、清算、托管等基础服务;二是技术与服务供应商,涵盖金融科技系统开发、数据服务、办公运维等企业,保障信息系统稳定运行;三是业务合作供应商,包括银行、期货公司、基金公司、评级机构、律所、会计师事务所等,支撑经纪、投行、资管等业务开展。

四、财务分析

(一)资产负债状况

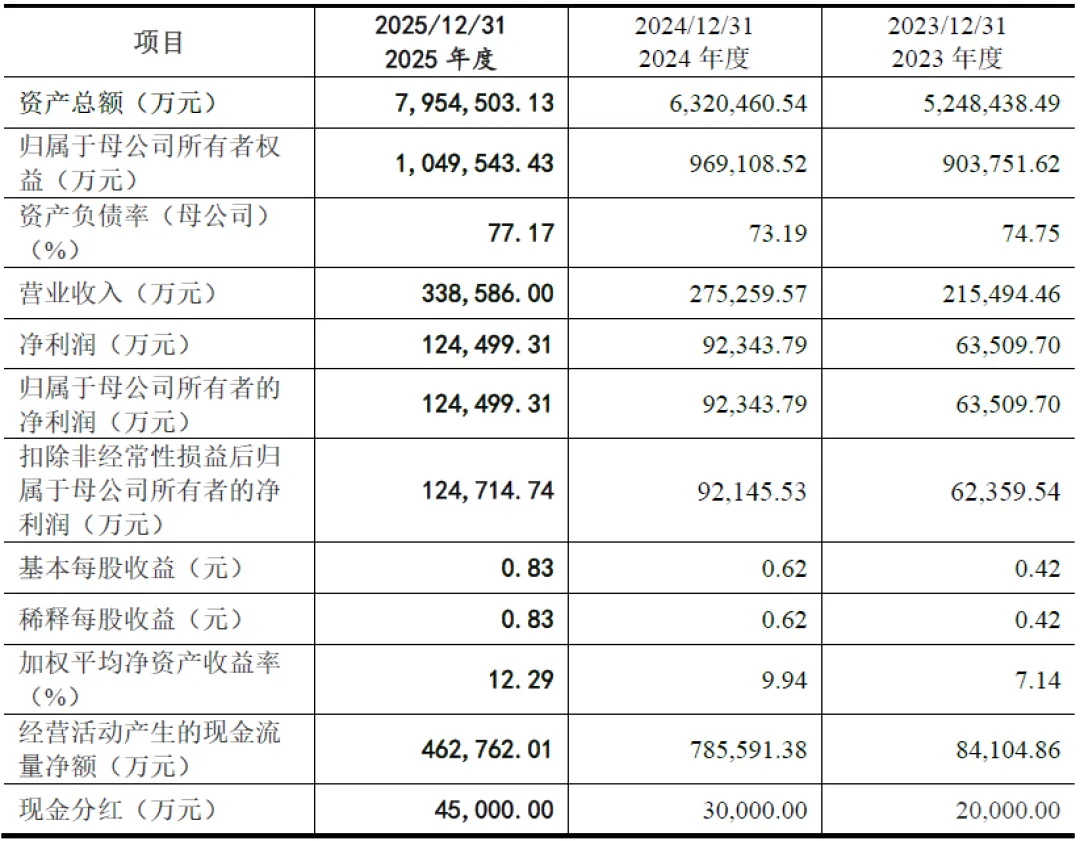

2023-2025年,东莞证券资产规模持续扩张,总资产从524.84亿元增长至795.45亿元,年复合增长率23.1%;净资产从90.38亿元增长至104.95亿元,资本实力稳步增强。资产结构以金融资产为主,交易性金融资产、其他债权投资占比较高,资产流动性良好。负债方面,受行业特性影响,母公司资产负债率维持在73%-77%区间,2025年末为77.17%,处于券商行业合理水平,主要为代理买卖证券款、应付债券等经营性负债,有息负债规模可控,偿债压力较小。净资本指标持续达标,2025年末净资本95.40亿元,风险覆盖率、资本杠杆率等监管指标均满足监管要求,资本充足性与抗风险能力优异。

(二)盈利水平

公司盈利表现稳健增长,盈利能力行业领先。2023-2025年营业收入分别为21.55亿元、27.53亿元、33.86亿元,同比增速分别为27.7%、23.1%;净利润分别为6.35亿元、9.23亿元、12.45亿元,同比增速分别为45.4%、34.9%,连续三年实现高速增长。盈利结构持续优化,经纪业务收入占比从41.61%升至48.42%,核心地位巩固;信用业务、自营业务收入占比稳定,多元化盈利格局形成。盈利能力指标表现突出,2025年加权平均净资产收益率12.29%,远高于行业平均水平,成本管控能力较强,费用率维持合理区间,盈利质量较高。

(三)现金流状况

经营活动现金流充沛,2023-2025年经营活动现金流净额分别为8.41亿元、78.56亿元、46.28亿元,累计超133亿元,现金获取能力强,能够满足业务运营与资本补充需求。投资活动现金流主要围绕子公司增资、金融资产投资开展,筹资活动现金流以债务融资为主,现金流结构健康,资金使用效率较高,为业务扩张提供充足资金保障。

五、行业情况

(一)行业概状

我国证券行业历经三十余年发展,已成为资本市场核心中介,截至2025年末,行业总资产14.83万亿元,净资产3.34万亿元,证券公司150家,行业步入高质量发展新阶段。当前行业呈现三大特征

一是同质化竞争加剧,传统经纪、投行、自营业务竞争激烈,中小券商寻求差异化突围;二是业务结构转型加速,财富管理、资本中介、科创金融成为发展主线,券商从通道服务商向综合金融服务商转型;三是监管趋严规范,以净资本为核心的风控体系完善,分类监管常态化,A类券商享受业务创新优先权。

政策层面,全面注册制落地、北交所扩容、资本市场“新国九条”出台、金融“五篇大文章”推进,为券商带来历史性机遇,直接融资比重提升、财富管理需求爆发、科创金融深化,持续打开行业增长空间。同时,对外开放深化,外资券商入场加剧竞争,倒逼国内券商提升专业能力与服务水平。

(二)区域行业环境

粤港澳大湾区作为国家战略区域,经济总量超13万亿元,制造业发达、科创企业集聚、居民财富充裕,为本土券商提供得天独厚的发展土壤。东莞作为大湾区几何中心,制造业名城、专精特新企业密集,资本市场活跃度高,证券经纪、投行、财富管理需求旺盛。区域内券商竞争格局呈现“全国性券商+本土券商”共存态势,东莞证券凭借国资背景、区域深耕、网点密集优势,在东莞及大湾区具备显著竞争壁垒,市场份额领先。

(三)行业发展趋势

未来证券行业将呈现四大趋势。一是资本深化,净资本成为核心竞争力,券商通过IPO、定增、发债补充资本,规模化发展提速;二是差异化竞争,大型券商打造全产业链综合平台,中小券商聚焦区域、科创、财富管理等细分领域形成特色;三是科技赋能,金融科技重塑业务模式,数字化经纪、智能投顾、线上投行成为标配;四是合规风控优先,监管持续加码,风控能力成为券商生存发展的底线。

六、企业分析

(一)企业优势

► 区域垄断与国资背书优势

作为东莞本土唯一市属国资券商,在东莞地区经纪业务市场占有率超51%,网点密集、客户粘性强,国资背景带来信用背书、政策支持与资源倾斜,业务拓展与风险抵御能力突出。

► 稳健经营与风控领先优势

连续六年获评A类A级券商,风控体系完善,净资本等指标优异,资产质量优良,经营风格稳健,盈利波动远低于行业平均水平,合规风控能力行业领先。

► 业绩高增与盈利优势

营收、净利润连续三年高速增长,净资产收益率行业排名前列,盈利能力突出,现金流充沛,财务基本面扎实,成长确定性强。

► 业务协同与牌照优势

拥有全业务牌照,经纪、信用、自营、投行、直投协同发展,“证券+期货”联动,子公司布局完善,业务结构均衡,抗周期能力较强。

► 区位与战略优势

扎根粤港澳大湾区,紧抓区域发展与制造业升级机遇,聚焦“特色财富+科技投行”战略,差异化定位清晰,避开与头部券商正面竞争,细分领域竞争力突出。

(二)企业不足及风险

► 资本规模偏小

与头部券商相比,净资产、净资本规模差距较大,业务扩张、创新业务开展受资本约束,投行承销、自营投资等重资本业务竞争力不足。

► 业务区域集中

超50%经纪业务收入来自东莞地区,区域经济波动对业绩影响较大,全国化布局进程较慢,异地市场份额较低。

► 业务结构待优化

传统经纪业务收入占比近半,对通道业务依赖度较高,财富管理、投行、资管等主动管理业务收入占比偏低,业务多元化程度不足。

► 金融科技投入不足

相较于头部券商,金融科技研发投入、系统建设、数字化服务能力较弱,科技赋能业务转型进度滞后。

► 品牌影响力有限

作为区域性券商,全国品牌知名度较低,高端人才、机构客户、大型企业项目获取能力弱于头部券商。

► 行业竞争加剧

头部券商凭借资本、品牌、人才优势挤压市场份额,外资券商入场、互联网券商崛起,行业竞争日趋激烈。

► 市场波动风险

证券行业强周期性,二级市场行情波动直接影响经纪、自营、信用业务收入,存在上市当年业绩大幅下滑风险。

► 监管政策风险

行业监管趋严,佣金率持续下行、融资融券规则调整、投行合规要求提升,可能压缩业务利润空间。

► 区域经济波动风险

东莞及大湾区制造业受宏观经济、产业政策影响,若区域经济下行,将直接冲击公司业绩。

► 信息技术与合规风险

业务高度依赖信息系统,系统故障、网络攻击可能导致经营中断;合规风控不到位可能引发监管处罚,影响声誉与经营。