摩根史丹利中国AI芯片研报解读

寒武纪 vs 沐曦 vs 摩尔线程 谁能胜出?

基于摩根士丹利2026年4月26日研报

一、核心结论:大摩给了谁什么评级?

二、2025年战况:三家公司成绩单

三、大摩预测2026年:爆发式增长

四、核心竞争力六维对比

五、行业大蛋糕:2030年670亿美元

六、三家公司通俗画像

七、大摩最担心的风险

八、一句话总结

一、核心结论:大摩给了谁什么评级?

摩根士丹利在4月26日发布的报告中首次覆盖三家中国AI芯片供应商。大摩明确指出:"芯片参数已经不是评判胜负的标准了",关键要看谁更"经济"——算同样一个token谁更便宜、谁的软件生态更好用、谁跟客户绑得更紧。这就是大摩说的"单位token成本"。

公司 | 大摩评级 | 核心标签 |

寒武纪 | 增持 | 已盈利+绑定字节+增速最快 |

沐曦 | 增持 | 供应链最安全+大额订单锁定 |

摩尔线程 | 持平 | 软件兼容性好但客户渗透落后 |

大摩对寒武纪和沐曦给予增持评级,对摩尔线程给予持平评级。评判标准已从芯片规格转向单位token成本、软件生态及客户绑定。

二、2025年战况:三家公司成绩单

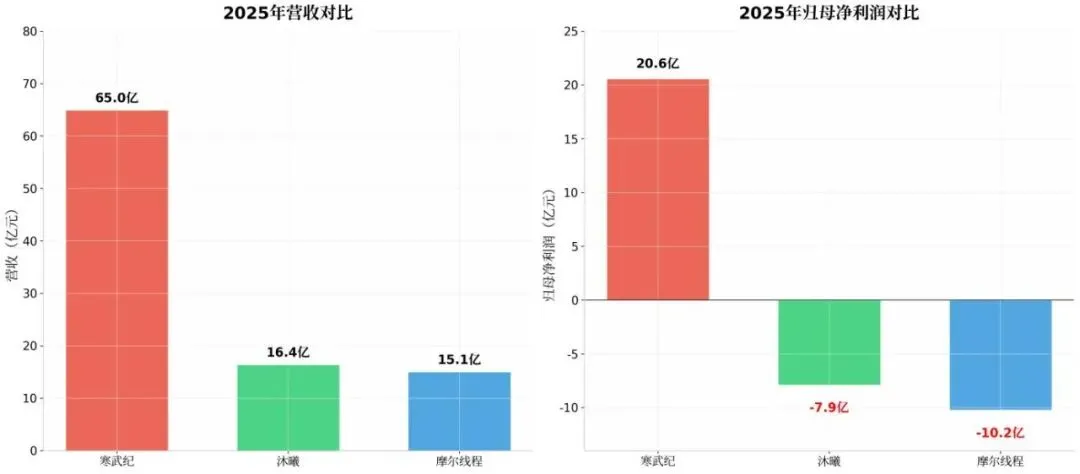

图1:三家公司2025年营收与归母净利润对比

三家公司2025年的成绩单差异巨大。寒武纪已经是一家"能赚钱"的芯片公司,而沐曦和摩尔线程还在"花钱买未来"的阶段。

2.1 寒武纪(65亿营收 / 盈利21亿)—— 已盈利

寒武纪是国内首家实现可持续盈利的AI芯片公司。2025年营收64.97亿元,毛利率高达55.2%,净利率31.7%,赚钱能力堪比白酒。但有一个隐患:近8成收入来自字节跳动,客户集中度非常高。

2.2 沐曦(16亿营收 / 亏损8亿)—— 烧钱阶段

沐曦2025年营收16.44亿元,同比增长121%,增速不慢。研发投入占收入的62%,还在大量投入研发。手里有大额预订单,2026年下半年有望单季盈利。

2.3 摩尔线程(15亿营收 / 亏损10亿)—— 投入期

摩尔线程2025年营收15.06亿元,增速高达243%,说明产品在起量。研发投入占收入近87%,比谁都舍得砸钱。扣除股权激励后亏损6.5亿元,实际经营亏损在收窄。

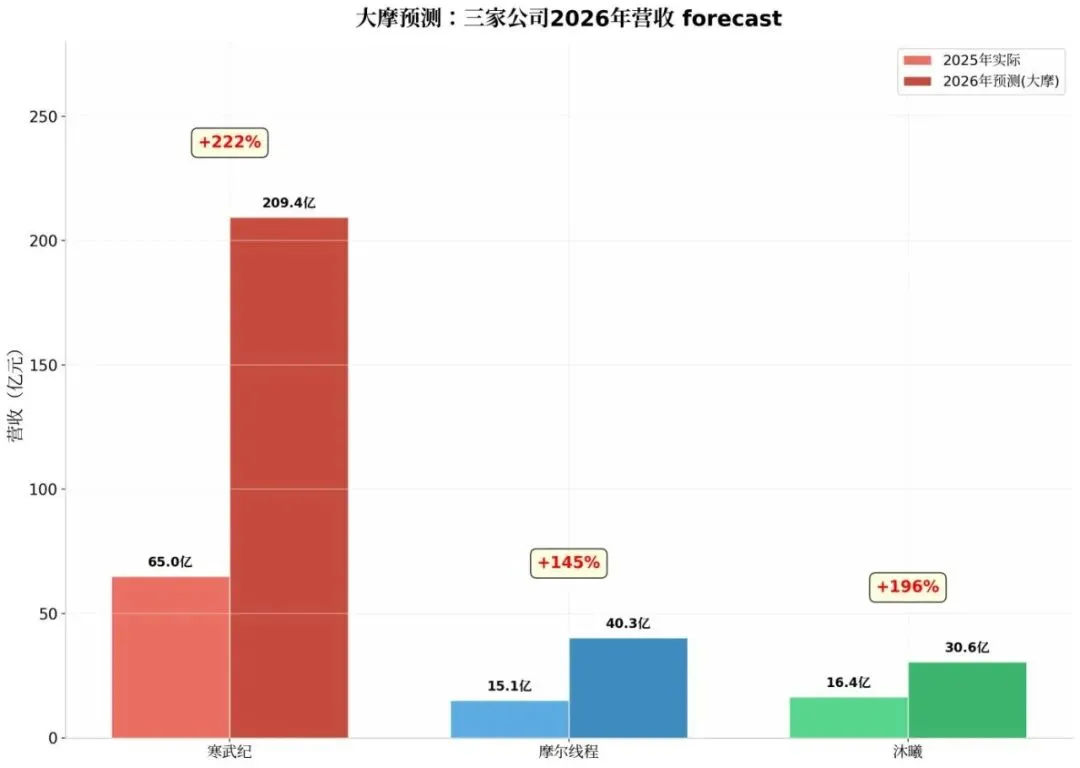

三、大摩预测2026年:爆发式增长

大摩对三家公司2026年的营收预测都非常激进。这背后的信心来自中国AI算力需求的井喷——字节跳动、阿里、腾讯等平台2026年的AI资本开支预计增长38%到5970亿元。

图2:大摩预测三家公司2026年营收

公司 | 2025年实际 | 2026年预测 | 增速 |

寒武纪 | 65.0亿 | 209.4亿 | +222% |

摩尔线程 | 15.1亿 | 40.3亿 | +145% |

沐曦 | 16.4亿 | 30.6亿 | +196% |

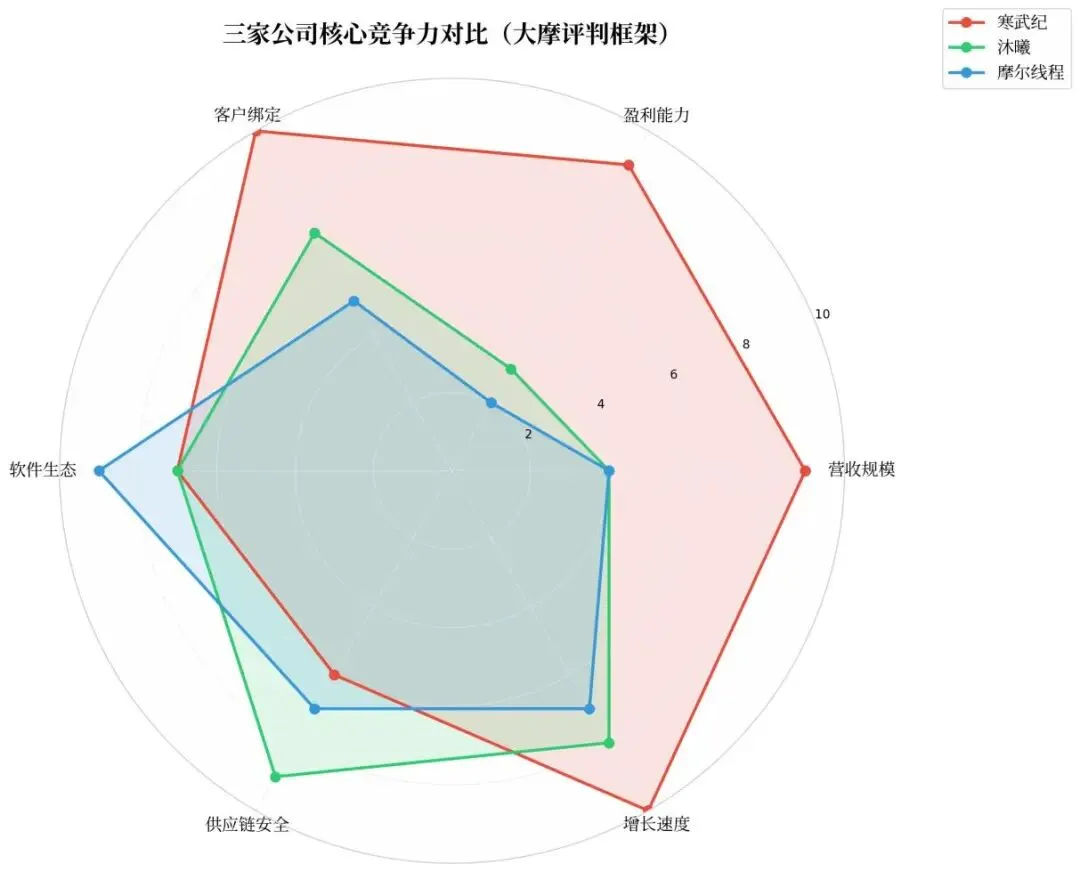

四、核心竞争力六维对比

大摩从6个维度给三家公司打了分:营收规模、盈利能力、客户绑定、软件生态、供应链安全、增长速度。

图3:三家公司核心竞争力六维雷达图

寒武纪是"全能冠军"——营收规模最大、赚钱能力最强、增长速度最快、客户绑定满分。沐曦是"供应链安全冠军"——多条代工产线,不怕断供。摩尔线程是"软件生态冠军"——MXMACA平台支持超过6000个CUDA API,从英伟达迁移过来最方便。

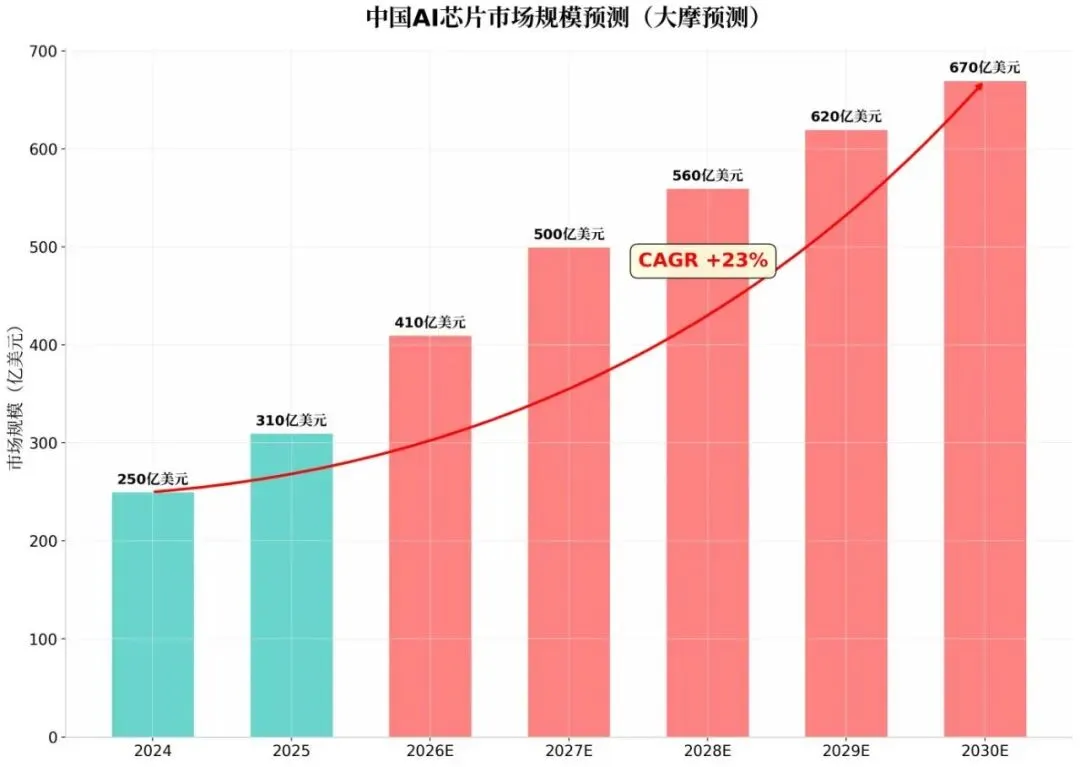

五、行业大蛋糕:2030年670亿美元

大摩预测中国AI芯片市场的增长路径:2024年250亿美元 → 2025年310亿美元 → 2030年670亿美元,年复合增长率23%。驱动因素包括推理需求井喷、AI资本开支大增、国产替代加速。

六、三家公司通俗画像

6.1 寒武:字节跳动的"御用芯片供应商"

大摩定位:云端推理的领跑者。核心产品MLU590芯片,核心客户字节跳动(贡献79%收入),应用场景为搜索、广告、推荐(SAD系统)。2025年实现全年盈利,国内首家。风险在于太依赖字节跳动。

6.2 沐曦:供应链最"安全"的选手

大摩定位:差异化竞争者。核心优势是多条代工产线,不怕断供。订单能见度:大额预订单已锁定2026-2027年。预计2026年下半年单季盈利,2027年全年盈利。风险在于芯片出货进度可能不及预期。

6.3 摩尔线程:软件兼容性最强的"技术派"

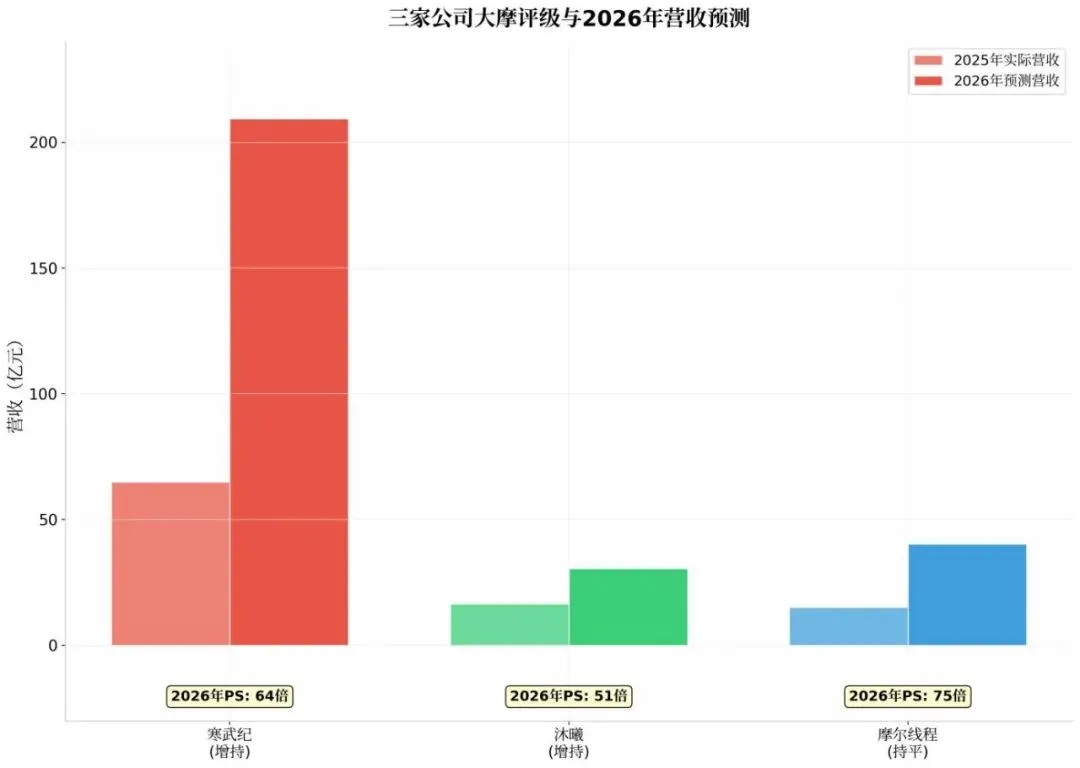

大摩定位:技术特色鲜明但商业化滞后。核心优势:MXMACA支持6000+ CUDA API,从英伟达迁移最容易。已量产,良率稳定。预计2026年首次盈利。风险在于客户渗透不足,估值相对偏高(PS 75倍 vs 寒武纪64倍、沐曦51倍)。

图5:三家公司大摩评级与2026年估值对比

七、大摩最担心的风险

风险类型 | 具体表现 |

价格战提前打响 | 部分厂商已开始降价抢份额,比预期来得更早 |

客户集中度过高 | 寒武纪79%收入来自字节跳动 |

芯片出货不及预期 | 产能爬坡、良率提升可能慢于计划 |

竞争加剧 | 华为昇腾、海光信息等强势对手环伺 |

技术迭代风险 | AI芯片技术更新快,今天领先不代表明天领先 |

八、一句话总结

大摩的意思很明确:中国AI芯片赛道足够大(2030年670亿美元),现在不是"有没有机会"的问题,而是"谁能抓住机会"的问题。寒武纪已经跑在最前面且能赚钱,沐曦手里有大单且供应链最安全,摩尔线程软件最兼容但还需证明自己。三家公司各有优劣,胜负尚未尘埃落定。