大鹏一日同风起!

随着2026年一季报陆续披露,“淘金先富卖铲人”这句话再次得到验证。

只不过,这次主角是AI。

2026年第一季度,PCB设备商大族数控净利润同比大增176.53%,存储器模组商江波龙净利润更是同比猛增2644.05%……。

不同行业,同一结果:需求来临时,头部企业往往凭借规模优势,迎来业绩反转。

凡事皆有例外!

与大族数控、江波龙等叫得上名字的企业相比,昊志机电不仅营收规模不到20亿元,其核心产品主轴似乎与AI不沾边。

但,在AI浪潮中昊志机电的确大赚了一笔!

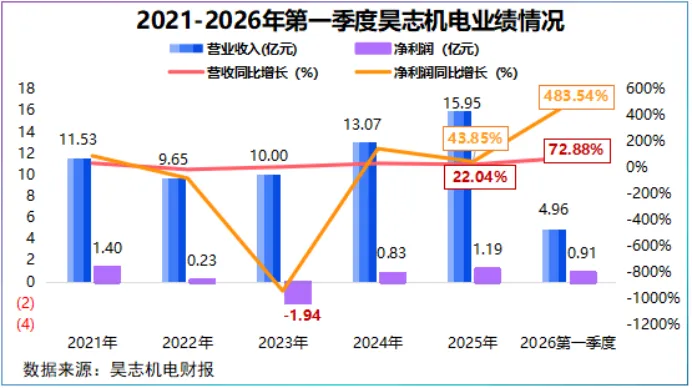

2025年,昊志机电全年营收达到15.95亿元,同比增长22.04%,实现净利润1.19亿元,同比增长43.85%,创下五年来最好成绩水平。

进入2026年,昊志机电业绩继续上扬。

第一季度,公司净利润同比大增483.54%,接近1亿元,仅三个月就已经达到2025年全年水平。

不仅如此,公司一季度扣非净利润同比跃升863.09%,这意味着,剔除对外投资等收益后,昊志机电利润主要来自主业。

那么,在AI浪潮中,昊志机电充当的是哪一类卖铲人?其业绩华丽转身靠的是什么?

昊志机电明星大单品为主轴,其可以近似理解为一种传动轴,好比自行车后轮的中心轴,带动车轮转动。

表面看,公司核心需求来自数控机床、金属加工机械制造、电机制造等机械制造行业,似乎还停留在传统工业制造层面。

以数控机床为例,2021-2025年我国市场规模稳定在1200亿元上下,年均同比增速不到5%,市场成熟度较高,扩容速度并不算快。

但往深了看,如今主轴下游已经发生翻天覆地的变化。

2025年第四季度开始,存储器、能源金属、电子布等与AI产业链相关环节接连涨价,预示着AI需求不再局限于中游,而是开始向上游材料、设备蔓延。

昊志机电恰好乘上了一股风—PCB。

PCB生产需要经过钻孔和成型两个环节,前者需要钻孔机,后者需要成型机,而主轴是这两大设备的核心功能部件,直接决定了PCB板的良率和加工精度。

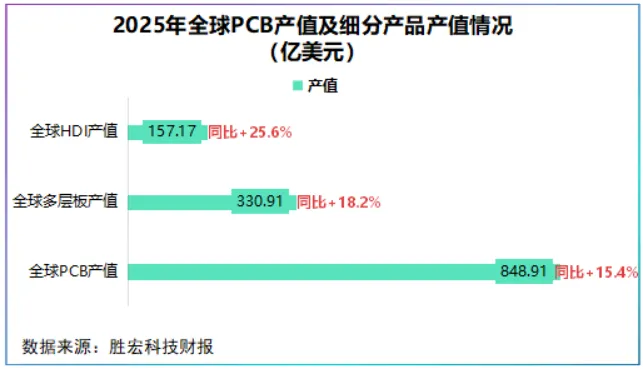

作为电子之母,PCB深度受益于下游AI技术的迭代升级,2025年全球PCB产值接近950亿美元,同比增长15.4%。

其中,得益于AI算力的提升,2025年全球HDI、多层板产值分别同比增长25.6%、18.2%,二者合计占全球PCB产值的57.56%。

需求的释放,清晰地反映到了头部业绩上。

2025年,大族数控机械钻孔机全球市占率为50%,公司钻孔设备全年营收41.67亿元,同比跃升98.33%,毛利率同比跃升8.72个百分点。

公开信息披露,昊志机电已经与大族数控达成合作,与其说昊志机电是AI的卖铲人,不如说是大族数控的卖铲人。

尤其是,从GPU到存储,我国AI相关PCB电路板绝大部分由国内厂商制造,昊志机电主阵地正是在国内。

目前,公司机械钻主轴市占率超60%,成型机主轴市占率超80%,稳居我国两大PCB核心设备主轴头把交椅。

不可否认的一点,与存储器上千亿、光模块上百亿市场规模相比,主轴规模的确有些小,但下游PCB设备商每卖出一台设备,很可能就有昊志机电的身影。

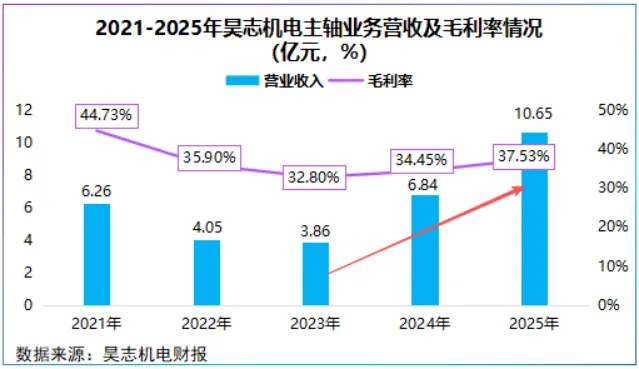

2023年,公司主轴营收占比不到38.55%,2025年占比则提高到了66.78%,销售收入从3.86亿元攀升到了10.65亿元,两年增幅为175.91%。

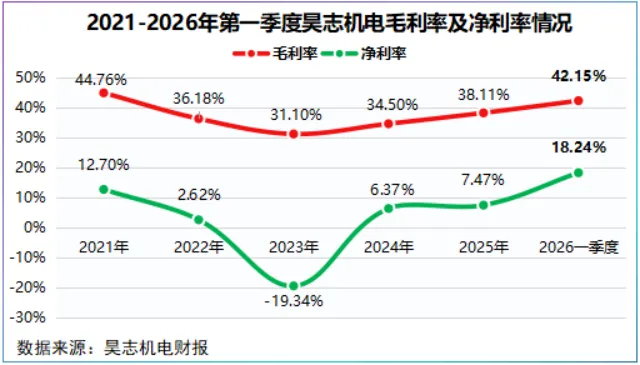

与此同时,昊志机电盈利能力又上了一个新台阶。

2025年,公司毛利率达到38.11%,2026年第一季度突破40%,净利率更是达到18.24%,同比跃升约13个百分点,加速利润的释放。

背后原因正是主轴业务起量摊薄了固定成本,2026年第一季度公司营收成本占营收的比重同比下滑。

除此之外,技术溢价也是不容忽视的一点。

2021-2025年,公司研发费用率稳定在8%上下,这对一家营收不到20亿元,净利润不到2亿元的企业而言,并不算低。

其中,2025年,公司研发项目共16项,接近一半为主轴产品研发,内部研发占公司无形资产的比重达51.4%。

所以,在AI浪潮中,昊志机电有技术、有产品、有市场,业绩顺风起舞也在情理之中。

不过,难的是如何因势利导,稳住业绩增长势头。

至于这一点,昊志机电2025年财报中暗藏了两个玄机:

人形机器人和商业航天。值得注意的是,“商业航天”一词是首次在财报中出现。

那么,在以上两大领域昊志机电卖的又是哪些“铲子”?

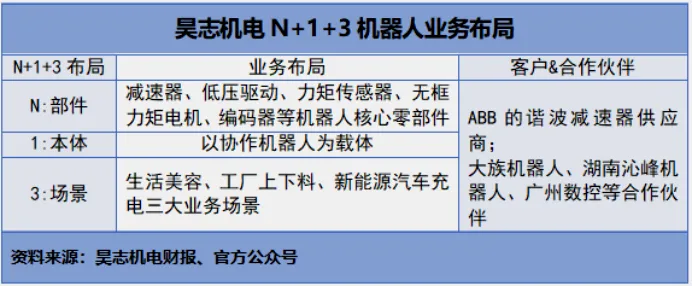

人形机器上,昊志机电卖的是功能零部件。

实际上,昊志机电入局人形机器人早就埋下了伏笔。2014年公司初步开始自研谐波减速器,只不过彼时主要用于工业机器人。

现今,昊志机电构建了“部件+本体+场景”全产业链条,这也是人形机器人商业化初期大多数企业选择的路径。

其中,部件上,公司具备减速器、六维力传感器、无框力矩电机等产品,实现了机器人核心部件的全部国产化替代。

目前,公司已成为ABB谐波减速器供应商并与国内多家协作机器人达成合作。

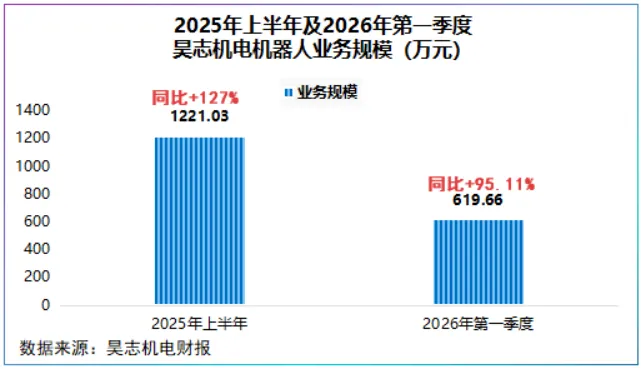

2025年上半年,公司机器人核心功能部件实现营收1221.03万元,同比增长超120%,2026年第一季度,公司机器人整机及功能部件同比大增95.11%。

业务规模虽不大,但证明公司已具备一定程度的商业化条件。

商业航天上,昊志机电卖的是控制系统。

今年4月以来,全球商业航天开始进入新一轮跑马圈地。

4月24日,朱雀三号遥二火箭进入出厂前准备工作,预计2026年上半年再次挑战回收试验。27日,亚马逊将其29颗低轨卫星发射升空。

种种迹象表明,2026年商业航天开始迈入验证期,而昊志机电凭借机械精密加工能力,推出火箭控制、卫星姿控以及推进系统功能部件。

公司披露当已成为蓝箭航天供应商,并与多家头部企业对接,实现小幅盈利。

综上,工欲善其事,必先利其器。

作为PCB、机器人、商业航天卖铲人,昊志机电护城河不在于“铲子”有多大,而在于这把铲子是否锋利、是否能因势利导随风起舞。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”