整理不易,欢迎点击加关注收藏点赞,⭐星标不要错过精彩内容

三大投行中国医药行业最新研报深度汇总(2026年4月)

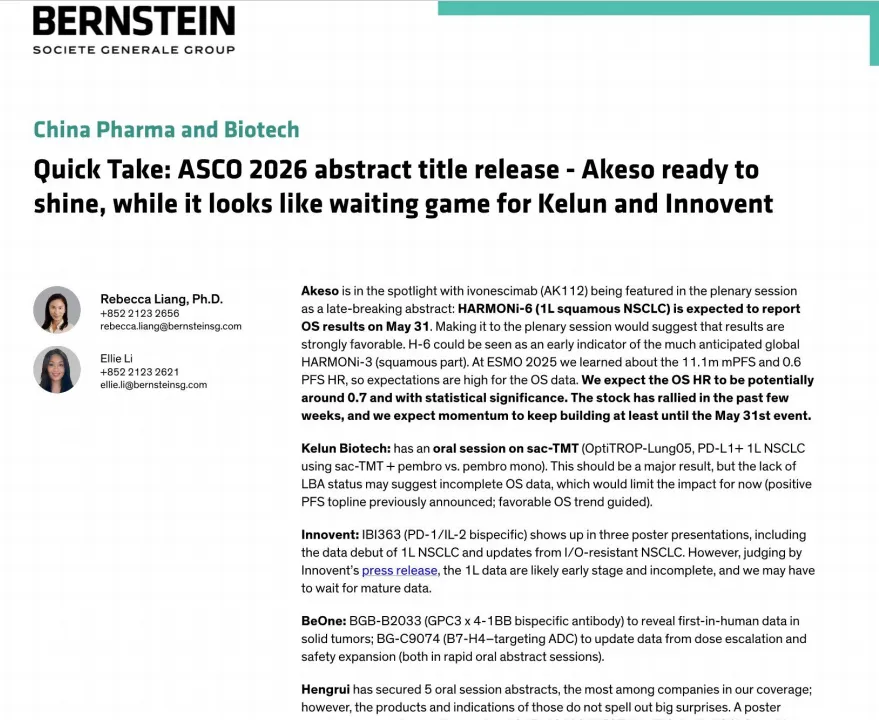

一、伯恩斯坦(Bernstein):ASCO 2026中国生物科技公司核心摘要与投资评级

发布时间:2026年4月22日分析师:Rebecca Liang, Ph.D.核心定位:汇总覆盖范围内中国生物科技公司在2026年美国临床肿瘤学会(ASCO)年会的全部摘要,标注关键口头报告/快速口头报告/LBA,并给出最新投资评级与估值。

(一)核心会议信息

•会议时间:2026年5月21日-6月2日(美国东部时间)

•中国药企亮点:双特异性抗体、ADC、PD-1联合疗法成为核心展示方向,多个First-in-class/First-in-human数据首次披露,食管癌、肺癌、淋巴瘤、肝癌是重点适应症。

(二)分公司核心管线摘要

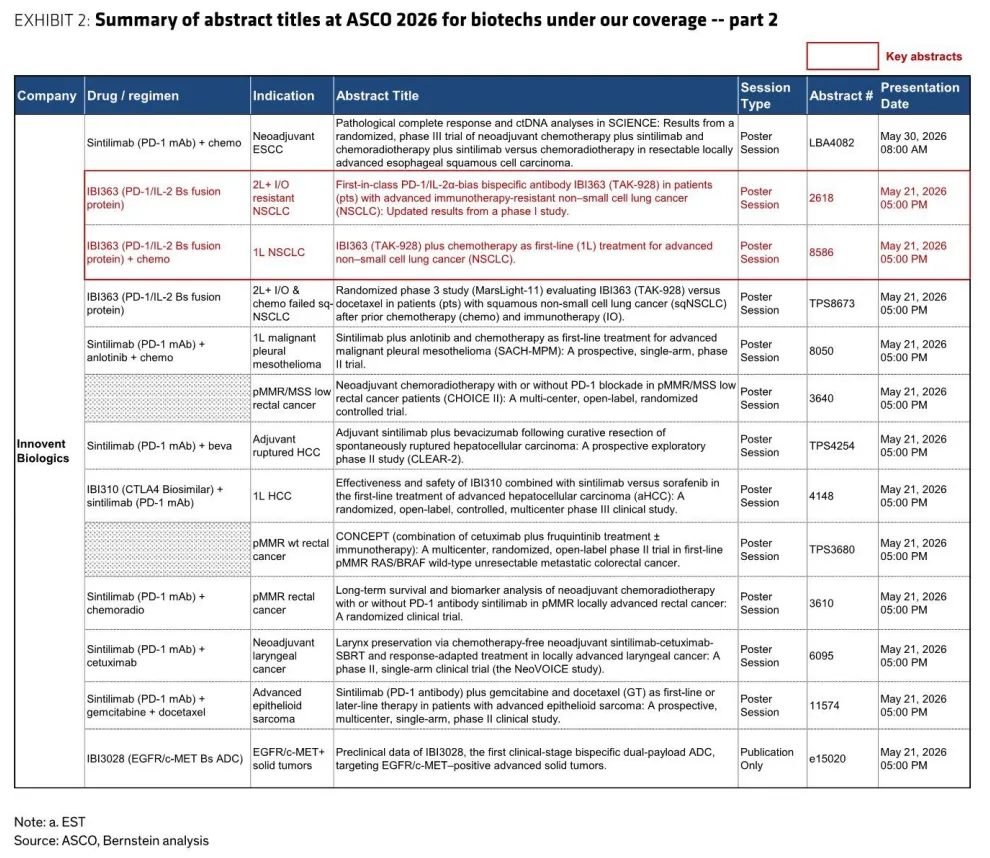

1. 信达生物(Innovent Biologics,1801.HK,Outperform)

药物/方案 | 适应症 | 会议类型 | 摘要号 | 发布时间 | 核心亮点 |

信迪利单抗+新辅助化疗 | 可切除食管鳞状细胞癌(ESCC) | 快速口头报告 | LBA4082 | 5月21日08:00 | III期随机对照研究,新辅助免疫联合化疗的长期生存数据更新 |

IBI363(PD-1/IL-2双抗,TAK-928) | 经治PD-1/PD-L1耐药非小细胞肺癌(NSCLC) | 壁报 | 2618 | 5月21日 | First-in-class双抗I期研究更新数据,验证耐药后疗效 |

IBI363+化疗 | 一线NSCLC | 口头报告 | - | 5月21日17:00 | 一线联合化疗的II期数据,探索最佳给药剂量 |

IBI363 vs 多西他赛 | 经治鳞状NSCLC | 口头报告 | - | 5月21日17:00 | III期MarsLight-11研究中期分析,头对头对比标准化疗 |

信迪利单抗+贝伐珠单抗 | 根治性切除后肝细胞癌(HCC)辅助治疗 | 口头报告 | - | 5月21日17:00 | 肝癌辅助治疗III期研究,验证免疫+抗血管的术后获益 |

IBI310(CTLA-4单抗)+信迪利单抗 vs 索拉非尼 | 一线肝癌 | 壁报 | - | - | 双免疫联合对比靶向药的II期长期随访数据 |

2. 百济神州(BeOne Medicines,ONC.US,Outperform)

药物/方案 | 适应症 | 会议类型 | 摘要号 | 发布时间 | 核心亮点 |

Zanidatamab(HER2双抗)+化疗±替雷利珠单抗 | 一线HER2阳性胃/胃食管结合部腺癌 | 快速口头报告 | 4010 | 5月21日17:00 | HERIZON-GFA-01研究,双抗+免疫+化疗的三联方案数据 |

BGB-B2033(GPC3/4-1BB双抗) | 晚期实体瘤 | 快速口头报告 | 3016 | 5月21日 | 首次披露临床数据,First-in-class靶点双抗的安全性与初步疗效 |

泽布替尼(Zanu,BTK抑制剂) | 初治慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL) | 壁报 | 7043 | 5月21日17:00 | 一线CLL/SLL全口服方案(泽布替尼+Sonrotoclax)的III期数据 |

泽布替尼 vs 阿卡替尼 | 复发/难治套细胞淋巴瘤(MCL) | 壁报 | - | 5月21日 | 真实世界头对头对比,验证泽布替尼的生存优势 |

替雷利珠单抗+化疗 | 一线胃/胃食管结合部癌(G/GEJC)伴腹膜转移 | 壁报 | 4034 | 5月21日17:00 | RATIONALE-305研究长期随访,质量调整生存分析 |

Sonrotoclax(Sonro,Bcl-2抑制剂)+泽布替尼 | 初治CLL/SLL | 壁报 | - | 5月21日 | 全口服无化疗方案的III期最终分析 |

3. 石药集团(CSPC,1093.HK,Market-Perform)

药物/方案 | 适应症 | 会议类型 | 摘要号 | 发布时间 | 核心亮点 |

安本妥单抗(Anbenitamab,HER2双抗)+THP方案 | 新辅助HER2阳性乳腺癌 | 口头报告 | LBA660 | 5月30日 | LBA级重磅摘要,新辅助双抗对比曲妥珠单抗+帕妥珠单抗的III期数据 |

SYS6043(B7H3 ADC) | 泛瘤种 | 壁报 | - | 5月21日17:00 | 泛瘤种I期研究,验证B7H3靶点的抗肿瘤活性 |

SYS6002(NECTIN4 ADC) | 晚期实体瘤 | 壁报 | 4579 | 5月21日17:00 | NECTIN4靶点ADC的Ib期剂量扩展数据 |

SYS6010(EGFR ADC)+恩诺单抗 | 复发/转移性食管癌 | 口头报告 | - | 5月21日17:00 | III期研究初步结果,ADC联合治疗食管癌 |

SYS6010单药 | EGFR突变NSCLC | 壁报 | 4047 | 5月21日17:00 | EGFR ADC后线治疗的II期数据 |

4. 中国生物制药(Sino Biopharma,1177.HK,Market-Perform)

药物/方案 | 适应症 | 会议类型 | 摘要号 | 发布时间 |

TQB6411(EGFR-MET双抗ADC) | 晚期实体瘤 | 壁报 | 3032 | 5月21日17:00 |

安罗替尼+信迪利单抗 | 恶性胸膜间皮瘤 | 壁报 | 8050 | 5月21日17:00 |

派安普利单抗+口服安罗替尼+卡培他滨 | 一线复发/转移性鼻咽癌 | 壁报 | 6036 | 5月21日17:00 |

贝莫司他+同步放化疗 vs 单纯放化疗 | 新辅助ESCC | 仅发表 | e16112 | 5月21日17:00 |

5. 其他覆盖外公司关键摘要

•科伦博泰:SSGJ-707(PD-1/VEGF双抗)单药/联合化疗治疗NSCLC(快速口头报告)

•百奥泰:BL-M07D1(HER2 ADC)+帕妥珠单抗治疗局部晚期/转移性乳腺癌(壁报1049);BL-M05D1(CLDN18.2 ADC)治疗晚期实体瘤(壁报3030)

•贝达药业:伊扎仑妥单抗+布格替尼(EGFR/HER3双抗+TKI)治疗三阴性乳腺癌(III期口头报告,6月2日)

•Duality Bio:BNT324/DB-1311(B7H3 ADC) vs 多西他赛治疗去势抵抗性前列腺癌(III期研究)

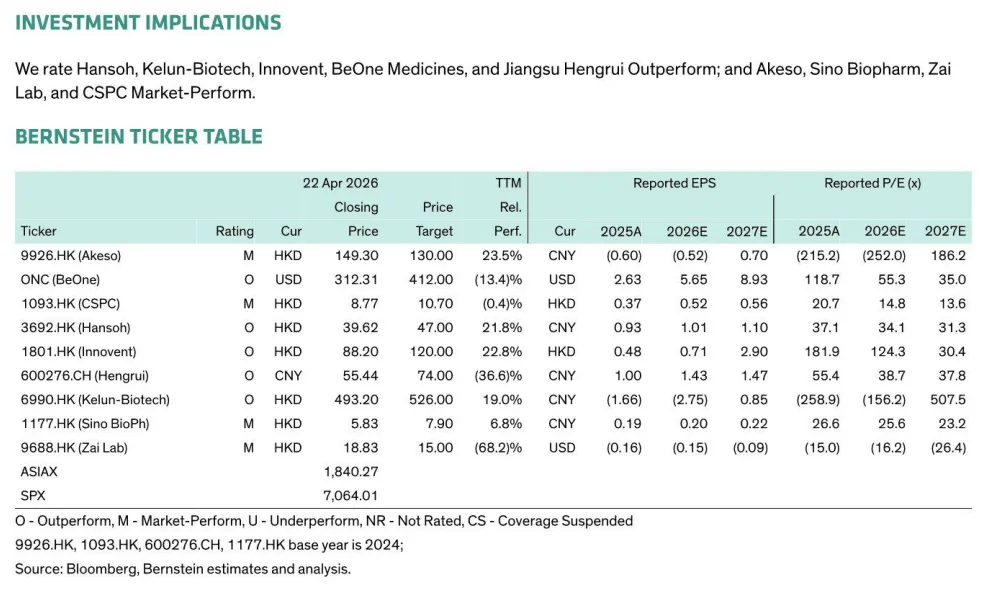

(三)投资评级与目标价

公司 | 股票代码 | 评级 | 目标价 | 2026E PE | 2027E PE | 潜在涨跌幅 |

翰森制药 | 3692.HK | Outperform | 47 | 34.2 | 31.3 | 27% |

科伦博泰 | 6990.HK | Outperform | 526.00 HKD | (156.2) | 507.5 | 12% |

信达生物 | 1801.HK | Outperform | 120HKD | 124.3 | 30.4 | 33.3% |

百济神州 | ONC.US | Outperform | 412USD | 55.3 | 35 | 39.3% |

恒瑞医药 | 600276.CH | Outperform | 74CNY | 37.1 | 34.1 | 37.3% |

康方生物 | 9926.HK | Market-Perform | 130HKD | (252) | 186.2 | -0.03% |

中生制药 | 1177.HK | Market-Perform | 7.9HKD | 25.6 | 23.2 | 46.3% |

再鼎医药 | 9688.HK | Market-Perform | 15HKD | (16.2) | (26.4) | -0.1% |

石药集团 | 1093.HK | Market-Perform | 8.77HKD | 14.8 | 13.6 | 0.03% |

评级定义:Outperform(跑赢大盘)= 未来12个月相对基准指数涨幅>15%;Market-Perform(中性)= 涨幅在±15%区间;Underperform(跑输)= 跌幅>15%。

二、汇丰(HSBC):中国医药商业行业2025年业绩回顾与2026-2028展望

发布时间:2026年4月8日分析师:Linda Shu, PhD;Andre Sun核心结论:行业层面复苏尚未到来,毛利率企稳但难抵盈利增速放缓,维持上海医药A/H、国药控股“持有”评级。

(一)行业整体现状

1.业绩表现:2025年头部医药分销商收入增速疲软,上海医药基本符合预期,国药控股略低于预期

◦上海医药:营收2835.8亿(+3.03% YoY),净利润57.25亿(+25.74% YoY,主要因2025年4月收购和黄中国医药)

◦国药控股:营收5751.7亿(-1.6% YoY),净利润71.55亿(+1.5% YoY),药品和器械分销业务均弱于预期

2.毛利率边际改善:源于2024年四季度VBP(带量采购)低基数

◦上海医药4Q25毛利率11.7%(+30bp YoY),国药控股2025年毛利率7.25%(+10bp vs 汇丰此前预期)

◦改善不可持续:VBP对分销业务的结构性压制仍在,医保资金紧张、医院常态化飞检持续压制终端需求

3.行业整合的“双刃剑”

◦利好:疫情后中小分销商加速出清,头部企业市场份额持续提升

◦利空:整合的多为低毛利资产,未带来盈利弹性;头部企业应收账款天数仍>100天,库存天数因整合加速持续上升,运营效率改善有限

(二)重点公司深度分析

1. 上海医药(601607.CH/2607.HK,Hold)

•评级调整:维持持有,下调A股目标价至18.00元(原18.70元),H股目标价至11.60港元(原11.80港元)

•业绩调整:

◦下调2026-2027年收入预测1%,反映分销业务疲软

◦上调2026-2028年净利润预测2%-3%,因管理费用控制好于预期

◦首次引入2028年预测:营收3466.4亿,净利润65.86亿

•核心财务数据:

指标 | 2025A | 2026E | 2027E | 2028E |

营收(亿人民币) | 2835.8 | 3013.5 | 3230.3 | 3466.4 |

净利润(亿人民币) | 57.25 | 52.79 | 57.96 | 65.86 |

分销业务毛利率 | 5.8% | 6.1% | 6.2% | 6.3% |

制药业务毛利率 | 57.1% | 59.1% | 60.1% | 61.1% |

EPS(元) | 1.54 | 1.42 | 1.56 | 1.78 |

•估值:A股2026E PE 12.1x,H股7.3x,对应PEG 1.1x(与历史平均持平)

•风险:

◦上行:第11批VBP降价幅度低于预期、商业保险覆盖扩大、股权激励落地

◦下行:新药研发进度不及预期、公司治理问题、核心产品集采超预期降价

2. 国药控股(shturl.,Hold)

•评级调整:维持持有,目标价不变19.50港元

•业绩调整:

◦下调2026-2027年收入预测4%,净利润预测5%,反映行业复苏弱于预期

◦首次引入2028年预测:营收6812.3亿,净利润88.11亿

•核心财务数据:

指标 | 2025A | 2026E | 2027E | 2028E |

营收(亿人民币) | 5751.7 | 5940.2 | 6345.5 | 6812.3 |

净利润(亿人民币) | 71.55 | 75.23 | 81.29 | 88.11 |

整体毛利率 | 7.2% | 7.3% | 7.2% | 7.3% |

零售药房收入增速 | 5% | 8% | 12% | 8% |

EPS(元) | 2.29 | 2.41 | 2.60 | 2.82 |

•估值:2026E PE 7.6x,DCF估值对应目标价19.50港元(WACC 8.8%,永续增长率2.0%)

•风险:

◦上行:国企改革加速、利率下降改善现金流、零售业务超预期增长

◦下行:器械集采范围扩大、应收账款周转天数上升、零售业务规模效应不及预期

(三)行业可比公司估值

公司 | 股票代码 | 评级 | 2026E PE | 2027E PE | 2026E PB | 股息率 |

上海医药-A | 601607.CH | Hold | 12.1 | 11.1 | 0.8 | 2.5% |

国药一致 | 000028.CH | 未评级 | 12.2 | 11.4 | 0.7 | 1.4% |

九州通 | 600998.CH | 未评级 | 11.6 | 11.6 | 0.9 | 3.7% |

上海医药-H | 2607.HK | Hold | 7.3 | 6.7 | 0.5 | 4.1% |

国药控股 | shturl. | Hold | 7.6 | 7.0 | 0.6 | 4.0% |

华润医药 | shturl. | 未评级 | 8.6 | 8.5 | 0.6 | 3.5% |

三、瑞银《中国医疗AACR 2026:生物医药覆盖重点摘要》详细总结

报告发布时间:2026年4月20日核心结论:2026年AACR年会中国药企交出亮眼早期临床数据,新疗法(双/三特异性ADC、三特异性免疫疗法)进展突出,成为中国生物制药板块市场情绪升温的开端;后续ASCO年会(4月21日公布摘要标题、5月21日发布非突破性摘要细节)将迎来更多关键数据。

(一)AACR 2026中国药企整体参会情况

1.规模与数据量:本届AACR年会于4月22日闭幕,超140家中国生物制药公司提交了250余个候选药物的临床数据更新。

2.数据特点:以早期临床数据为主,**双载荷ADC、双/三特异性ADC、三特异性免疫疗法(如PD-1/VEGF/CTLA4)**等前沿技术路线的数据量显著增长,体现中国药企在创新药领域的技术升级。

(二)重点生物科技公司临床数据亮点

1. 君实生物(Junshi):双抗+ADC双管线突破

核心管线为JS207(PD-1/VEGF双抗)和JS212(EGFR/HER3 ADC),后者是全球第二款公布临床数据的EGFR/HER3 ADC。

•JS207(PD-1/VEGF双抗)

◦一线肝细胞癌(1L HCC)联合JS007(CTLA-4单抗):截至2025年12月数据截止,高剂量组7例患者,ORR 71.4%(5/7)、DCR 85.7%;3级+TRAE发生率30%,未发现DLT。对比现有标准疗法:阿替利珠单抗+贝伐珠单抗(ORR 30%、3级+TRAE 45%)、纳武利尤单抗+伊匹木单抗(ORR 36%、3级+TRAE 41%),疗效和安全性均更优。

◦一线结直肠癌(1L CRC)联合XELOX化疗:31例患者,中位随访4.19个月,ORR 67.7%、DCR 96.8%;3级+TEAE发生率46.9%,安全性可控。数据与SSGJ-707+XELOX/FOLFOX(ORR 57.5%)相当,略低于伊沃西单抗+FOLFOXIRI(ORR 81.8%)。

•JS212(EGFR/HER3 ADC)

◦疗效:多实体瘤后线治疗有效——EGFR突变NSCLC(三代TKI耐药)ORR 30%(10例)、食管鳞癌(免疫治疗后)ORR 45.5%(11例)、HR+/HER2-乳腺癌ORR 37.5%(8例)。

◦核心优势:3级+TRAE仅22.8%,显著低于同类领先药物Iza-bren(早期试验60%-70%),安全性优势突出。

2. 再鼎医药(Zai Lab):DLL3 ADC脑转移疗效惊艳

核心管线为Zoci(DLL3 ADC),聚焦小细胞肺癌(SCLC)和神经内分泌癌,颅内疗效是最大差异化亮点。

•经治广泛期SCLC脑转移患者:颅内ORR 53.7%(含7例CR),1.6mg/kg剂量组确认颅内ORR达62.5%;无论是否接受过放疗均观察到颅内肿瘤缩小;3级+TRAE仅19.9%,安全性优异。

•肺外神经内分泌癌(EP-NEC):46例经铂类化疗患者,ORR 38.2%、DCR 55.9%;仅中性粒细胞计数下降这一种3级+TRAE在超过1例患者中出现。

•研发与合作:Zoci用于2/3L ES-SCLC的III期试验正在入组(预计2027年中期分析);2026年底前计划启动1L SCLC、EP-NEC两项注册性试验。2026年4月与安进、勃林格殷格翰合作,探索Zoci与两款DLL3/CD3双抗的联合疗法,验证ADC+TCE在SCLC中的潜力。

3. 康方生物(Akeso):卡度尼利胰腺癌OS数据亮眼

核心管线**卡度尼利单抗(PD-1/CTLA4双抗)**一线治疗胰腺导管腺癌(PDAC)的II期数据:

•整体:ORR 33.9%、DCR 96.4%,mPFS 8.5个月,mOS 13.8个月。

•局部晚期队列:mPFS 11.1个月、mOS 23.4个月,为该适应症目前最优数据之一;未发现额外安全信号。

(三)重点制药公司临床数据亮点

1. 中国生物制药(SBP):双抗+多款ADC临床前/早期数据积极

•LM-299(PD-1/VEGF双抗,MK-2010)FIH试验:112例患者(40例剂量递增、72例NSCLC扩展)

◦整体ORR:20mg/kg组30%,30mg/kg组28%。

◦一线NSCLC:20mg/kg Q3W组ORR 55%,30mg/kg Q3W组ORR 44%;二线及以上NSCLC ORR分别为18%、22%。

◦安全性:所有剂量水平下可控,在初治和免疫耐药NSCLC中均有效。

•LM-338(STn ADC)临床前:对STn高特异性结合,体内3/6mg/kg剂量在多种CDX/PDX模型中诱导肿瘤消退,疗效优于DXd偶联对照药物。

•LM-364(Nectin4 ADC)临床前:DAR=8,ANP依赖性结合;3-6mg/kg剂量在乳腺癌、尿路上皮癌、食管癌、宫颈癌模型中TGI最高达168.79%。

2. 石药集团(CSPC):EGFR ADC鼻咽癌后线疗效明确

核心管线**SYS6010/CPO301(EGFR ADC)**用于二线及以上晚期鼻咽癌(所有患者均接受过PD-1+铂类化疗):

•疗效:54例可评估患者,整体ORR 31.5%、DCR 87%;4.8mg/kg剂量组ORR升至36.4%;mPFS 7.5个月(4.8mg/kg组7.7个月);中位OS未达到,12个月OS率66.5%;EGFR单抗初治患者中,4.8mg/kg组ORR达50%。

•安全性:3级+TEAE发生率64.3%,主要为血液学毒性(白细胞减少33.9%、中性粒细胞减少32.1%);临床可控,永久停药率仅7.1%。

3. 翰森制药(Hansoh):B7-H3 ADC联合疗法+四代EGFR TKI进展

•HS-20093(B7-H3 ADC)联合阿得贝利单抗:用于无驱动基因突变的二线及以上非鳞状NSCLC

◦疗效:确认ORR 47.1%、DCR 94.1%;9个月DOR率90%,mPFS 11.2个月;既往化疗+免疫治疗亚组ORR达52.2%;PD-L1各亚组均有效(TPS<1%亚组ORR 33.3%、mPFS 11.2个月;TPS≥1%亚组ORR 62.5%)。

•HS-10504(第四代EGFR TKI)FIH试验:400mg QD被选为RP2D;该剂量组确认ORR 47.1%、DCR 91.2%;安全性可控,多数TEAE为1-2级,3级+TEAE主要为实验室指标异常。

(四)中国医疗行业核心风险提示

瑞银指出,行业面临6大核心风险:

1.带量采购(VBP)降价幅度超预期;

2.创新药赛道竞争持续加剧;

3.国家医保药品目录(NRDL)创新药谈判价格低于预期;

4.中国医药消费复苏速度慢于预期;

5.医药监管政策出台及执行严于预期;

6.地缘政治紧张局势意外升级影响企业海外运营。

免责声明:本内容仅为个人学习研究笔记分享,不构成任何投资建议。投资有风险,决策需谨慎。