一、企业概况

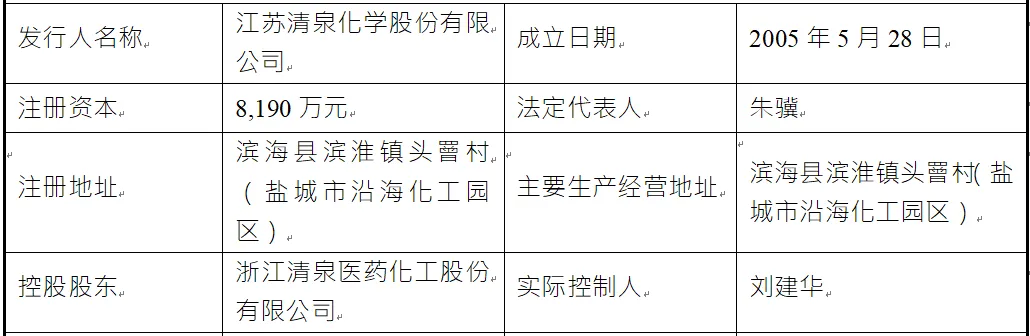

江苏清泉化学股份有限公司(简称“清泉股份”)成立于2005年,2014年变更为股份有限公司,注册于江苏省盐城市,是一家专业从事特种精细化学品和特种高分子新材料研发、生产与销售的国家级专精特新重点“小巨人”企业。公司聚焦高分子新材料单体、绿色溶剂、医药及农药中间体、特种高分子新材料四大核心产品体系,产品终端覆盖航空航天、风电、汽车、电子电气、医疗器械、化工、医药、农药等高端制造领域,是国内少数能够在特种精细化学品领域与巴斯夫、杜邦、伊士曼等国际化工巨头形成直接竞争的企业。

公司具备深厚的技术积淀与产业化能力,是国内较早规模化应用中高压催化加氢技术的企业,建有江苏省中高压催化加氢工程技术研究中心,技术水平获权威认证

环状特种单体选择性催化加氢制备与高效聚合技术整体达国际先进水平,六元芳香环加氢催化剂及工艺处于国际领先水平;MACM制备技术经鉴定优于国内外同类工艺,整体达国际先进。公司累计拥有授权专利69项,其中发明专利65项,牵头或参与制定3项国家标准、1项行业标准、3项团体标准,核心技术产品收入占主营业务收入比例超95%,技术壁垒与产业化转化能力突出。

二、股权结构

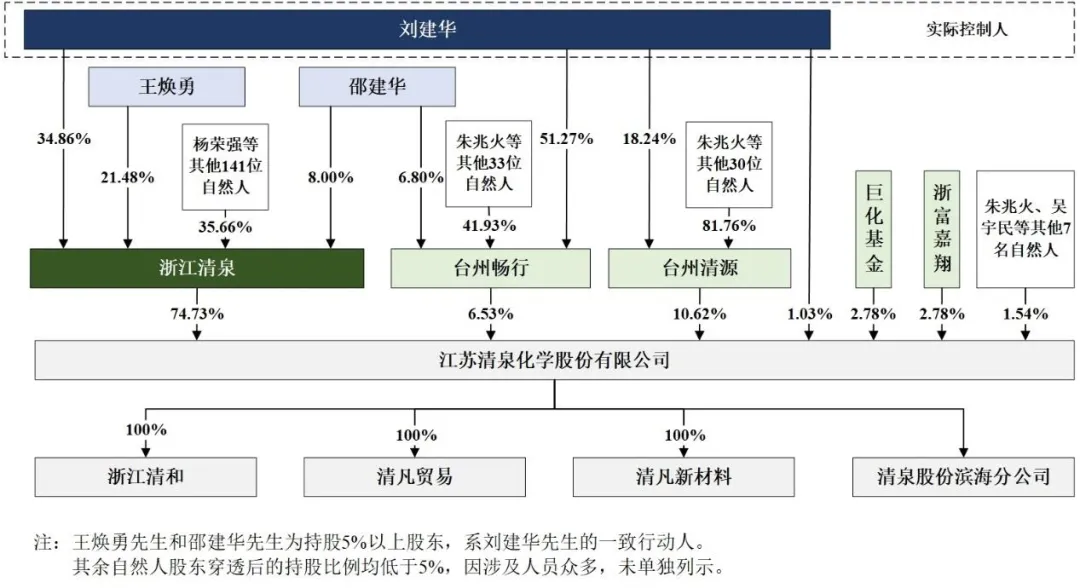

清泉股份股权结构集中且稳定。截至招股说明书签署日,公司发行前总股本8190万股,控股股东为浙江清泉医药化工股份有限公司,直接持股74.73%,是公司核心持股平台;实际控制人为刘建华,直接持股1.03%,通过浙江清泉、员工持股平台台州清源、台州畅行间接控制公司91.88%表决权,合计控制92.91%表决权,控制权高度集中且近两年未发生变更。刘建华自公司前身成立以来担任核心管理职务,是公司技术与战略的核心决策者,同时与王焕勇、邵建华签署一致行动协议,进一步稳固控制权。

公司其他主要股东包括员工持股平台台州清源(持股10.62%)、台州畅行(持股6.53%),以及产业投资者巨化基金(持股2.78%)、浙富嘉翔(持股2.78%)。

三、业务情况

(一)主要业务

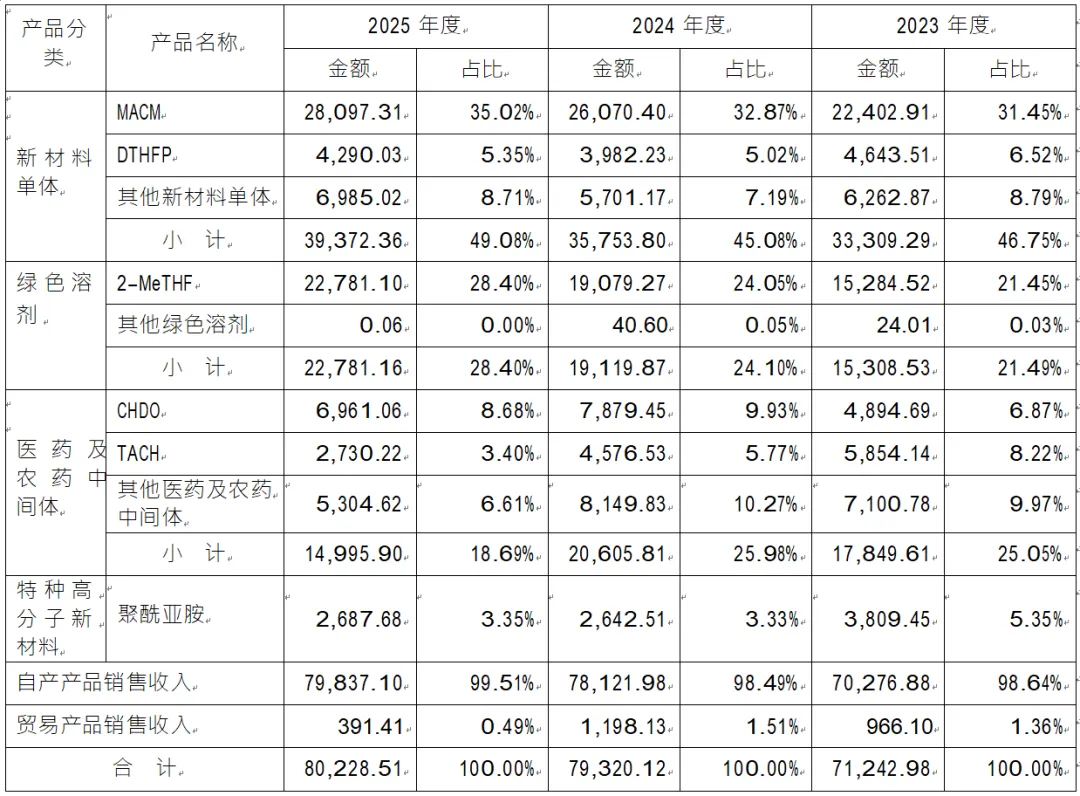

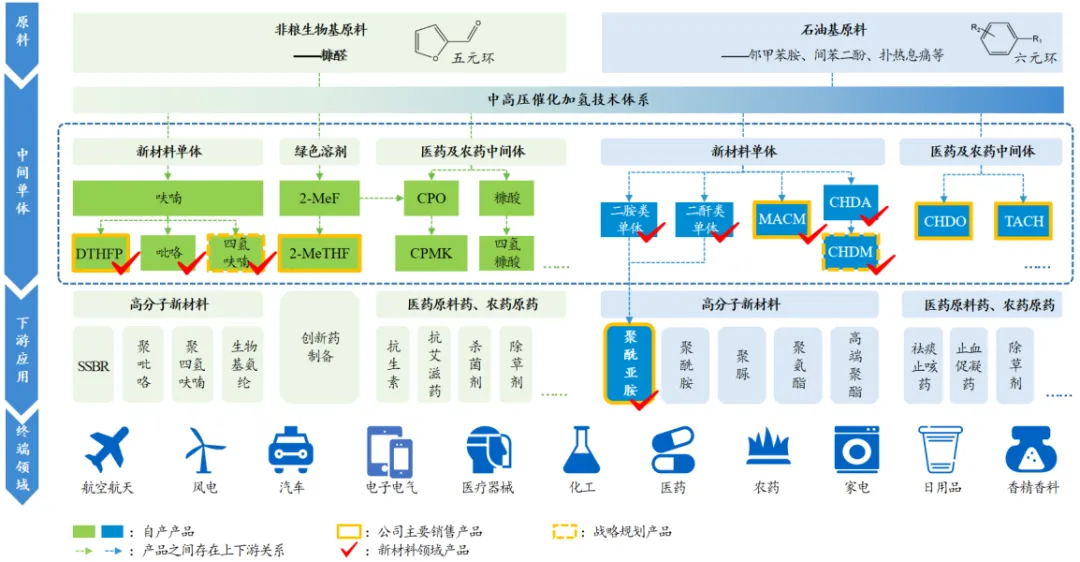

清泉股份构建了“石油基+非粮生物基”双原料路线、中高压催化加氢为核心技术的业务体系,形成四大产品矩阵。

新材料单体为第一大收入来源,2025年营收占比49.08%,核心产品MACM全球市占率约28.71%,是透明聚酰胺、聚脲、风电环氧树脂的关键原料,属于国家重点新材料首批次目录产品;DTHFP为生物基产品,用于高性能绿色轮胎溶聚丁苯橡胶合成。

绿色溶剂为第二大核心产品,营收占比28.40%,核心产品2-MeTHF全球市占率约19.33%,以非粮生物基糠醛为原料,替代传统石油基四氢呋喃,应用于创新药、锂电池电解液、电子芯片清洗等领域,契合双碳战略。

医药及农药中间体营收占比18.69%,核心产品CHDO为全球第三大除草剂硝磺草酮核心中间体,市场份额约17%;TACH用于祛痰药氨溴索原料药生产,客户覆盖国内知名医药企业。

特种高分子新材料方面,主营聚酰亚胺产品,营收占比3.35%,应用于航空航天、高端装备制造,为浙江省首批次新材料,是公司未来高附加值增长极。

公司主营业务收入分产品构成情况(单位:万元,下同)

公司主要产品及下游应用情况

(二)主要客户及供应商

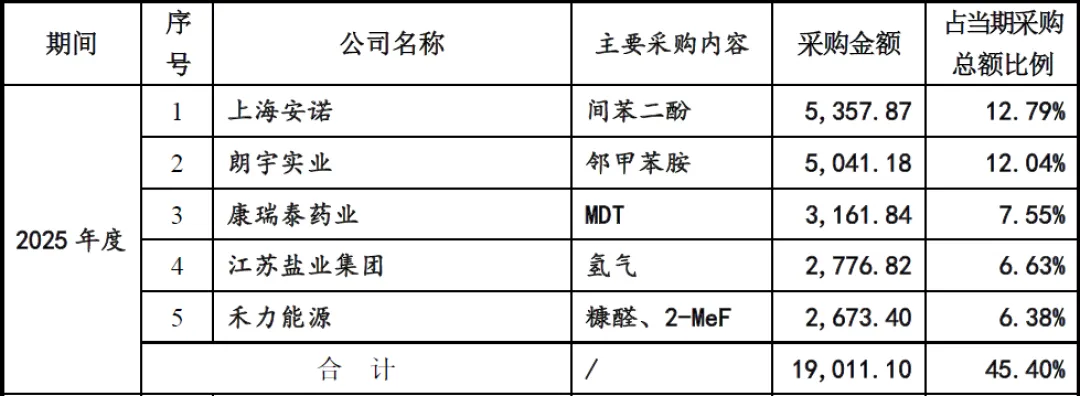

公司客户资源优质,覆盖国内外行业龙头,客户粘性强、合作稳定性高,前五大客户收入占比逐年提升至60.49%,客户集中度较高但具备合理性,主要因细分领域下游头部企业集中、合作深度绑定所致。核心客户包括荷兰IMCD集团(全球特种化学品分销商龙头)、日本Kyowa集团、瑞士、印度等境外知名企业,张掖大弓(国内农药原药龙头)、飞扬骏研(国内天冬聚脲龙头)、华谊集团、凯莱英、中国石化等领域国内头部企业。

公司采购以糠醛(非粮生物基)、邻甲苯胺、间苯二酚(石油基)等核心原材料为主,直接材料占主营业务成本约70%,原材料价格波动对成本影响较大。

四、财务分析

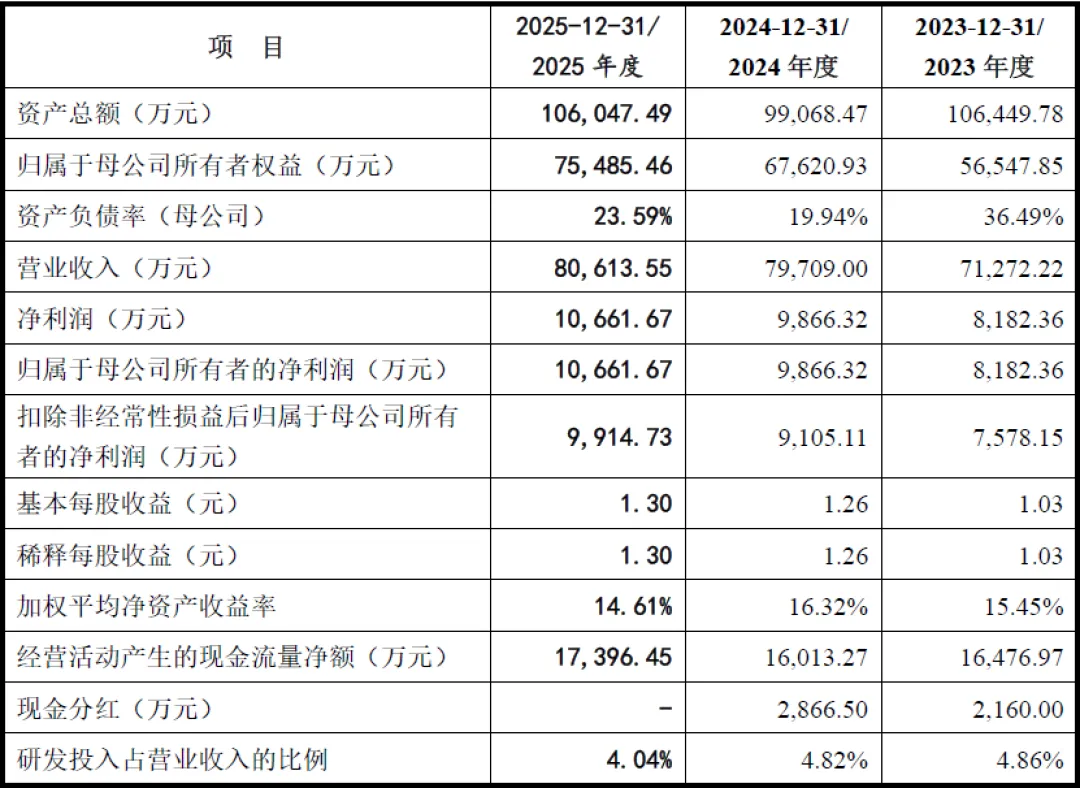

报告期内(2023-2025年),清泉股份经营业绩稳步增长,财务状况稳健,盈利能力、偿债能力、现金流表现优良。

(一)盈利能力

公司营收与净利润持续增长,营收从2023年7.13亿元增至2025年8.06亿元,复合增长率6.4%;扣非后归母净利润从7578.15万元增至9914.73万元,复合增长率14.5%,盈利规模持续扩大。毛利率维持在30%-31%区间,2025年主营业务毛利率30.97%,盈利能力稳定,主要得益于高附加值产品占比提升、技术优势带来的成本优化。

盈利质量较高,核心技术产品贡献超95%收入,产品结构升级推动盈利韧性增强;研发投入持续加码,三年累计研发投入1.06亿元,远超创业板5000万元要求,研发费用率维持在4%以上,为长期创新提供支撑。

(二)偿债与资产结构

截至2025年末,公司资产总额10.60亿元,归属于母公司所有者权益7.55亿元,资产负债率23.59%,处于较低水平,偿债能力极强,无短期偿债压力。负债以经营性负债为主,无大额有息负债,财务结构稳健。

(三)现金流状况

经营活动现金流充沛,2023-2025年净额分别为1.65亿元、1.60亿元、1.74亿元,持续为正且稳步增长,经营获现能力强,能够覆盖日常运营、研发投入与资本开支,现金流健康为公司扩产、研发提供充足资金保障。

五、行业分析

(一)行业概况

精细化工是国民经济支柱产业,精细化工率是衡量国家化工水平的核心指标,目前我国精细化工率约55%,低于欧美日60%以上水平,进口替代空间巨大。公司主营产品均属于《产业结构调整指导目录(2024年本)》鼓励类产业,契合国家“双碳”、新材料国产化、非粮生物基发展战略。

(二)行业竞争格局

全球精细化工高端市场由巴斯夫、杜邦、SK化学等国际巨头主导,国内竞争对手主要为七彩化学、元利科技、濮阳惠成等上市公司。

(三)行业发展趋势

高端化——产品向高附加值、高性能特种化学品升级,低端产能淘汰加速;绿色化—非粮生物基替代石油基、低碳工艺成为主流,双碳政策推动行业转型;国产化—高端新材料、关键中间体进口替代加速,国内龙头企业份额持续提升;集中化—环保与安全监管趋严,行业集中度提升,头部企业规模效应凸显。

六、企业分析

(一)企业优势

► 技术壁垒深厚

中高压催化加氢技术国际领先,核心技术产品收入占比超95%,专利与标准布局完善,难以被模仿;

► 细分领域龙头地位

MACM、2-MeTHF全球市占率领先,产品性能对标国际巨头,进口替代能力强;

► 产品结构优质

双原料路线布局,生物基产品契合双碳战略,高附加值新材料占比持续提升,抗风险能力强;

► 客户资源优质

覆盖全球行业龙头,进入核心供应链,客户粘性高、回款能力强;

► 财务状况稳健

低负债率、高现金流、稳定盈利,无财务风险,募投项目助力产能扩张;

► 治理结构规范

控制权稳定,员工持股绑定核心团队,现代企业制度完善。

(二)企业不足及风险

► 客户集中度较高

前五大客户收入占比超60%,对核心客户依赖度较高,若合作变动将影响业绩;

► 业绩增速放缓

受基数扩大影响,净利润增速有所下滑,短期增长弹性不足;

► 原材料价格波动风险

直接材料占成本70%,石油基与生物基原料价格波动影响盈利;

► 产能瓶颈制约

核心产品MACM现有产能不足,制约市场份额进一步扩大;

► 境外收入占比高

超51%收入来自境外,面临贸易摩擦、汇率波动、地缘政治风险。

► 市场竞争加剧

国际巨头扩产、国内企业技术突破,细分领域竞争日趋激烈;

► 原材料价格波动

国际油价上涨、生物质原料价格波动,挤压盈利空间;

► 环保与安全监管趋严

化工行业监管标准提升,环保、安全投入增加,提高经营成本;

► 研发失败风险

CHDM等新产品研发周期长、投入大,若产业化不及预期影响增长;

► 宏观经济与贸易风险

全球经济下行、贸易摩擦、汇率波动,影响境外业务与整体业绩。