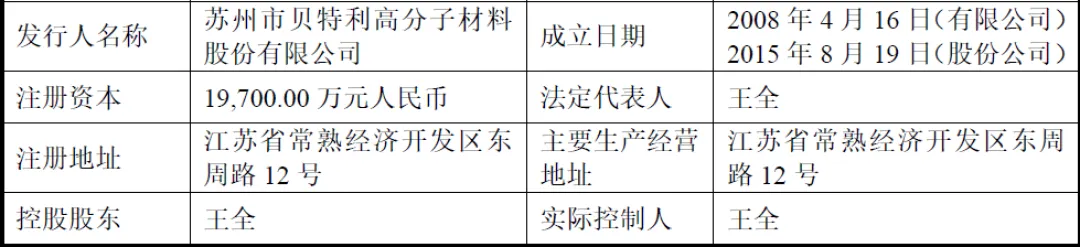

苏州市贝特利高分子材料股份有限公司(简称“贝特利”)成立于2008年,2015年变更为股份有限公司,注册于江苏常熟。公司是一家以客户需求为导向、创新研发为驱动的国家级高新技术企业,同时获评省级专精特新中小企业、省级企业技术中心与省级工程技术研究中心,旗下子公司东莞贝特利为国家级专精特新“小巨人”企业,江西贝特利为国家级绿色工厂、省级制造业单项冠军企业,整体技术实力与产业地位突出。

公司历经二十余年发展,已成长为专注于电子材料和化工新材料研发、生产与销售的综合型新材料企业,产品体系覆盖导电材料、有机硅材料、涂层材料三大核心板块,广泛应用于光伏、3C电子、有机硅深加工、电子封装、医疗、新能源汽车等国家战略性新兴产业领域。公司坚持自主创新与国产替代战略,在光伏银粉、HJT浆料、柔性线路板导电浆料、特种硅橡胶、蚕丝肤感UV涂料等细分领域打破国外技术垄断,实现关键材料国产化,多项技术成果经鉴定达到国际先进水平。

二、股权结构

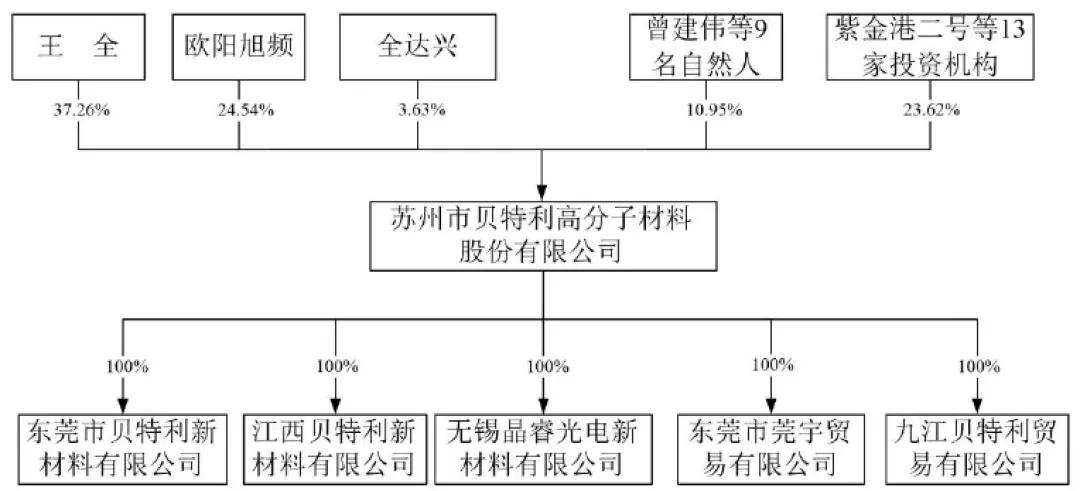

截至招股说明书签署日,贝特利总股本为19,700万股,股权结构相对集中,控制权稳定。王全直接持有公司7,339.4872万股,占比37.26%,为公司控股股东、实际控制人;欧阳旭频直接持有4,834.6110万股,占比24.54%,为第二大股东,二人签订一致行动协议,合计控制公司61.80%股份,形成绝对控制权,决策效率高,经营战略具备连续性与稳定性。

前十大股东合计持股17,974.3304万股,占比91.24%,除实际控制人及一致行动人外,主要股东包括紫金港二号、全达兴、聚源振芯、江苏毅达、聚源铸芯等专业投资机构与员工持股平台,股权结构兼具控制权集中、机构背书、员工激励三重优势。

三、业务情况

(一)主要业务

公司主营业务围绕三大板块展开。导电材料板块为公司第一大业务,2025年收入占比79.86%,是业绩核心增长引擎。主要产品包括光伏银粉、HJT浆料、导电浆料,其中光伏银粉收入占主营业务收入70.06%,为TOPCon、HJT、BC等高效光伏电池提供核心粉体材料;HJT浆料为异质结电池专用低温浆料,2025年收入同比增长140.56%,快速放量;导电浆料在笔记本电脑柔性线路板细分领域市占率超40%,位居全球第一,同时覆盖触摸屏、血糖试纸、5G滤波器、LTCC等高端领域。

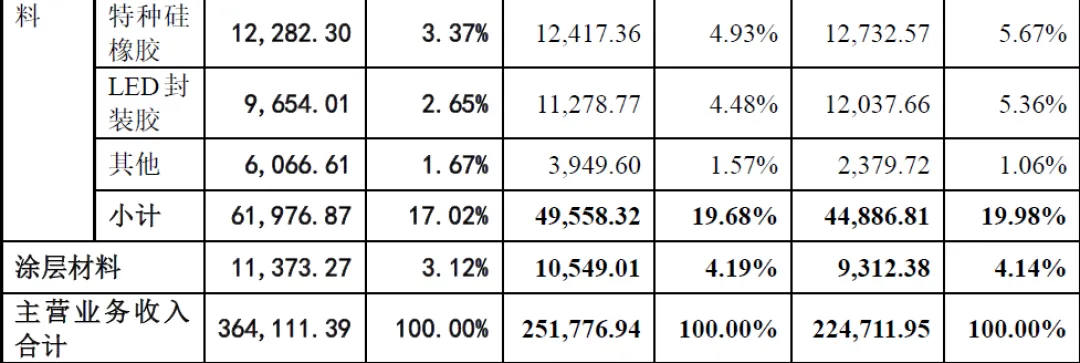

有机硅材料板块,2025年收入占比17.02%,产品包括铂金催化剂、特种硅橡胶、LED封装胶及其他有机硅材料。铂金催化剂在卡斯特催化剂细分领域全球市占率约27%,国产替代优势显著;特种硅橡胶聚焦3C电子、新能源电池母排、电线电缆、医疗等高端场景,替代传统塑胶材料;LED封装胶国内有机硅路线市占率13%,积极拓展Mini-LED、环氧树脂封装胶新品。

涂层材料板块,2025年收入占比3.12%,主打环保型涂料与油墨,核心产品蚕丝肤感UV涂料技术达到国际先进水平,在PC电脑键盘领域全球市占率10%,同时成功切入理想、比亚迪等新能源汽车供应链,应用于中控显示屏、内饰部件等场景,打开新增长空间。

(二)主要客户及供应商

公司客户覆盖各领域头部企业,报告期内前五大客户销售额占比约68%-72%.

光伏领域客户包括帝科股份、华晟新能源、上海银浆、阿特斯、通威股份等光伏产业链龙头,是光伏银粉与HJT浆料核心供应商,2025年光伏银粉全球市占率约4.40%,HJT浆料全球市占率约7%。

3C电子领域产品应用于联想、华为、小米、苹果等全球知名品牌终端,柔性线路板导电浆料、特种硅橡胶、键盘涂料占据核心供应份额。

有机硅与电子封装领域合作客户包括回天新材、埃肯有机硅、木林森、兆驰股份等行业龙头,铂金催化剂、LED封装胶国产替代优势明显。

医疗与新能源汽车领域切入鱼跃医疗、艾康生物、理想汽车、比亚迪等优质供应链,产品通过严苛认证,具备长期增长潜力。

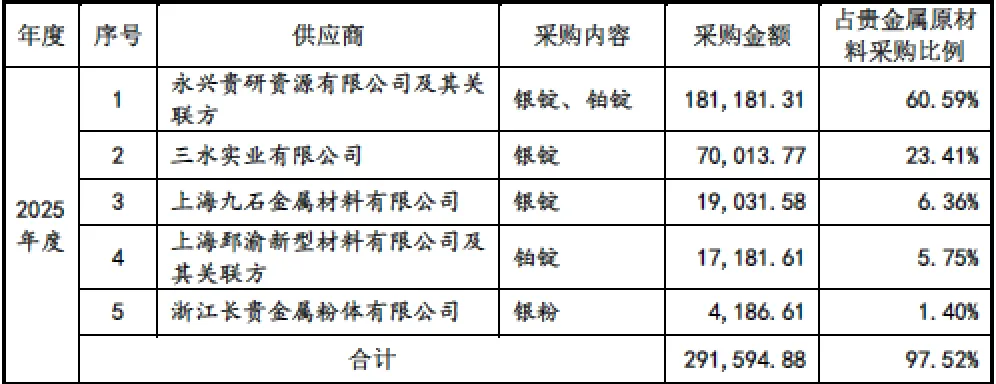

公司采购分为贵金属原材料与非贵金属原材料两类。贵金属原材料(银锭、铂锭等)为核心采购品类,占采购总额90%以上,主要向永兴贵研等头部贵金属企业采购,前五大供应商采购占比超97%,供应商集中度高符合行业特性,公司通过锁价采购、白银租赁等方式对冲价格波动风险。非贵金属原材料(硅烷、硅油、树脂、溶剂等)采购采用“以产定购+战略备货”模式,供应商多元化。

四、财务分析

(一)经营业绩

报告期内(2023-2025年),公司经营业绩呈现持续增长、稳中有进态势,营业收入分别为227,286.36万元、252,140.41万元、364,620.27万元,2024年同比增长10.94%,2025年同比增长44.61%,增长提速明显;归属于母公司所有者的净利润分别为8,562.53万元、9,749.99万元、11,605.41万元,连续三年正增长,累计净利润超3亿元,符合创业板“最近两年净利润均为正且累计不低于1亿元”的上市标准。

公司业绩增长核心驱动因素为,光伏银粉销量提升叠加银价上涨,HJT浆料、铂金催化剂、涂层材料新品放量,高端产品占比提升带动盈利水平稳步上行。2025年公司扣非后净利润13,065.99万元,盈利质量扎实,非经常性损益对利润影响较小。

(二)财务结构

截至2025年末,公司资产总额171,526.41万元,较2023年末增长66.49%,资产规模持续扩张;归属于母公司所有者权益84,178.05万元,资产负债率(合并)50.92%,处于合理区间,主要因业务扩张带来经营性负债增加,整体偿债能力稳健。

公司资产以流动资产为主,应收账款、存货为主要构成,其中应收账款账面价值58,439.10万元,占流动资产45.40%,主要因光伏行业信用期较长所致;存货规模与业务规模匹配,公司通过白银租赁、库存管理优化降低跌价风险。

(三)盈利能力

报告期内,公司综合毛利率分别为10.28%、10.92%、10.02%,保持平稳,主要因贵金属业务采用“随行就市+锁价”模式,加工费收益稳定,高毛利新品逐步放量支撑毛利率水平。加权平均净资产收益率维持在14.5%左右,盈利效率优异。

研发投入方面,公司近三年累计研发投入10,880.07万元,远超创业板“累计不低于5000万元”的要求,2025年研发投入占营收比1.17%,重点投入光伏银粉、HJT浆料、新能源汽车材料、特种硅橡胶等高端新品研发,形成116项发明专利、53项高新技术产品,技术壁垒持续加固。

(四)现金流与成长性

报告期内,公司经营活动现金流量净额分别为-3,750.65万元、-16,444.00万元、-40,299.06万元,持续为负且逐年扩大,主要因光伏银粉、HJT浆料业务“先采购、后回款”的现金流错配,贵金属采购需预付货款,而销售端票据结算、信用期较长所致。公司通过票据贴现、银行融资、白银租赁缓解资金压力,本次募集资金补充流动资金7,000万元,将有效改善现金流状况。

公司2026年盈利预测营收403,397.04万元,净利润11,910.63万元,维持增长态势,随着募投项目投产、新品放量与产能利用率提升,未来业绩具备较强成长性。

五、行业分析

(一)行业概况

公司所属行业为电子元件及电子专用材料制造业,属于国家战略性新兴产业,是光伏、新能源汽车、3C电子、医疗等高端制造业的核心基础材料环节,政策支持力度大。

细分行业方面,光伏导电材料——全球光伏新增装机量持续增长,N型电池(TOPCon、HJT)渗透率快速提升,带动光伏银粉、低温浆料需求高速增长。光伏银粉长期被日本DOWA垄断,近年国产替代加速,公司2025年全球市占率4.40%,位居国内第一梯队;HJT浆料处于产业化初期,市场格局分散,公司技术领先,率先实现银包铜浆料量产,具备先发优势。

有机硅材料——全球有机硅市场稳定增长,高端特种硅橡胶、铂金催化剂、LED封装胶依赖进口,国产替代空间广阔。公司在卡斯特铂金催化剂、特种阻燃硅橡胶、有机硅LED封装胶细分领域具备技术与成本优势,市场份额持续提升。

涂层材料——3C电子涂层市场成熟,新能源汽车涂料市场快速增长,环保型、功能性涂料需求旺盛。公司蚕丝肤感UV涂料、镁铝汽车涂料技术达到国际先进水平,切入新能源汽车供应链,打开增量市场。

(三)行业趋势

1、技术迭代加速

光伏领域向N型、无主栅、银包铜、钙钛矿技术演进,电子材料向低温化、低银耗、高导电、高可靠性升级,有机硅与涂层材料向环保、高性能、多功能化发展,技术壁垒持续提升。

2、国产替代深化

高端电子材料、光伏材料、有机硅材料长期被外资垄断,国内企业技术突破后,凭借性价比、服务、供应链优势快速替代进口,公司作为细分领域龙头,充分受益于国产替代浪潮。

3、应用场景拓展

新材料下游从传统3C电子向光伏、新能源汽车、医疗、储能、航空航天等高端领域延伸,跨界融合成为趋势,公司“一材多用”的技术平台优势显著。

六、企业分析

(一)企业优势

► 技术研发优势

公司拥有116项发明专利,53项高新技术产品,18项科技成果,光伏银粉、HJT浆料、蚕丝肤感涂料等核心技术达到国际先进水平,粉浆一体化、低温固化、特种表面处理等核心工艺形成技术壁垒,研发实力行业领先。

► 产品矩阵与国产替代优势

三大业务板块协同发展,覆盖多领域高端场景,在柔性线路板导电浆料、光伏银粉、铂金催化剂等细分领域实现国产替代,打破外资垄断,产品性价比高、服务响应快,客户粘性强。

► 客户与供应链优势

绑定各行业头部客户,合作稳定、认证壁垒高;供应链自主可控,核心原材料逐步自产,通过锁价、租赁等方式管控成本,采购与销售体系成熟。

► 治理与团队优势

实际控制人控制权稳定,管理团队行业经验丰富,员工持股绑定核心人才,公司治理规范,符合上市公司治理要求。

► 资本与政策优势

获得知名机构投资,股东资源优质;符合国家战略性新兴产业政策,享受高新技术企业税收优惠,创业板上市后资本实力与品牌影响力将大幅提升。

(二)企业不足及风险

► 贵金属价格波动风险

银、铂等贵金属占采购成本90%以上,价格波动直接影响营收、毛利与存货价值,尽管有锁价、租赁等对冲手段,仍存在业绩波动风险。

► 现金流短期承压

光伏业务现金流错配导致经营活动现金流净额为负,应收账款规模较大,对营运资金需求高,资金周转压力较大。

► 客户与供应商集中度偏高

光伏行业特性导致客户与供应商集中度较高,尽管无单一依赖,仍存在行业波动传导风险。

► 产能利用率有待提升

光伏银粉新增产能处于爬坡期,2025年产能利用率54.87%,募投项目投产后产能消化存在一定压力。

► 行业技术迭代风险

光伏、电子材料技术迭代迅速,若公司未能持续研发创新,跟不上技术趋势,可能面临产品落后、市场份额下滑风险。

► 市场竞争加剧

光伏银粉、HJT浆料等热门领域新进入者增多,外资企业加大本土化布局,市场竞争加剧可能导致价格战、毛利率下滑。

► 下游行业波动风险

公司业务依赖光伏、3C电子、新能源汽车等行业,若下游行业景气度下滑、需求收缩,将直接影响公司经营业绩。

► 原材料供应风险

贵金属为稀缺资源,地缘政治、自然灾害等可能导致供应短缺,非贵金属原材料价格波动也会影响成本与盈利。

► 政策与环保风险

行业监管政策、环保标准趋严,若公司未能及时升级环保设施、适应政策变化,可能面临处罚、停产等风险。