📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/575662f6c8d4

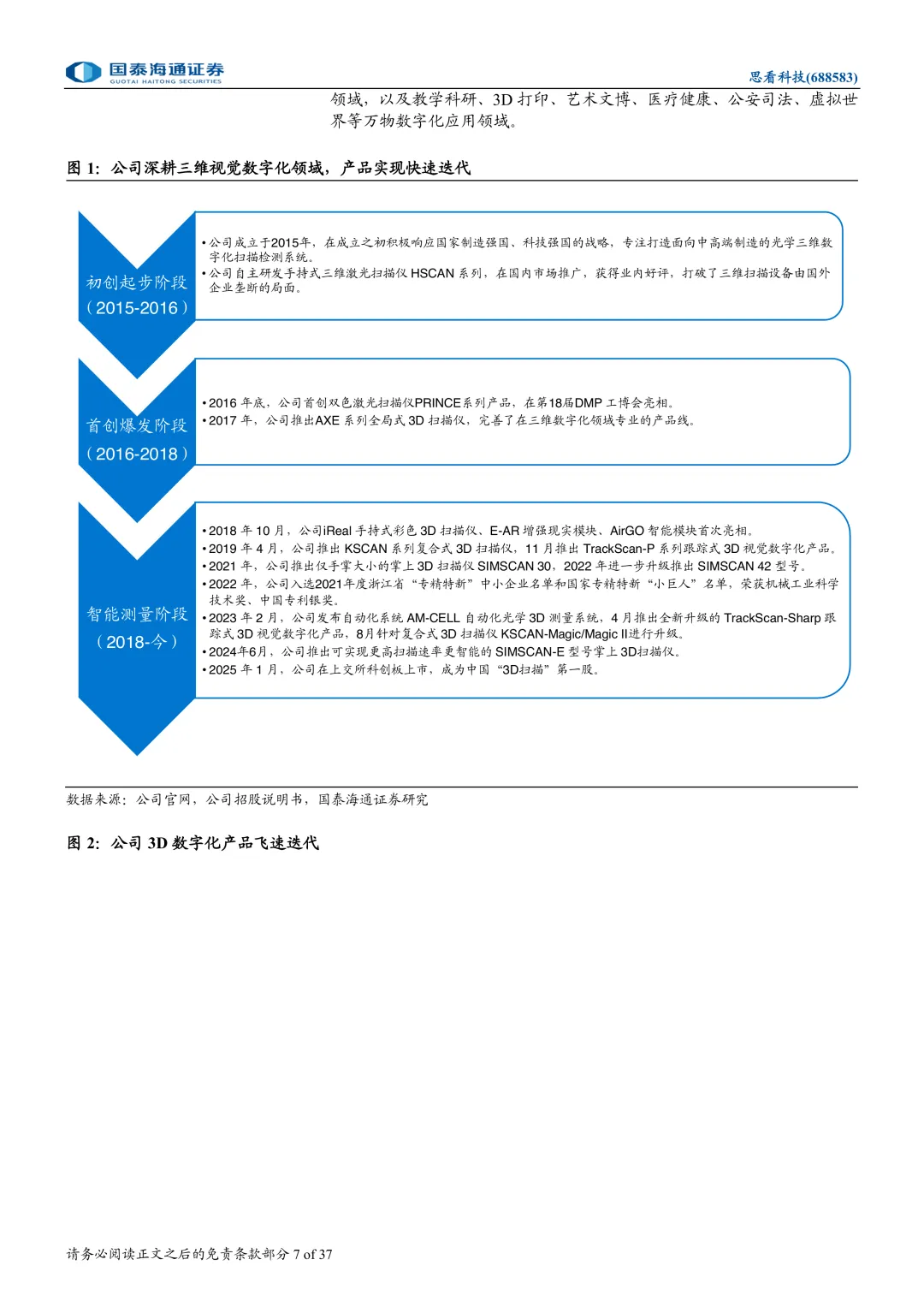

三维扫描这条赛道,市场现在盯的已经不只是“有没有需求”,而是谁能把技术壁垒真正变成规模化收入。按这份研报的判断,思看科技更像是已经从单点产品公司,往平台型三维数字化解决方案提供商走了。现在看它,不只是因为它是“中国3D扫描第一股”,更因为汽车基本盘稳着,机械、航空航天、医疗、VR这些增量场景开始接力,自主可控又把行业天花板往上抬了一截。

后面真正要看的,其实就一条主线:技术领先是不是能持续转成渗透率提升,再转成利润兑现。

为什么是现在

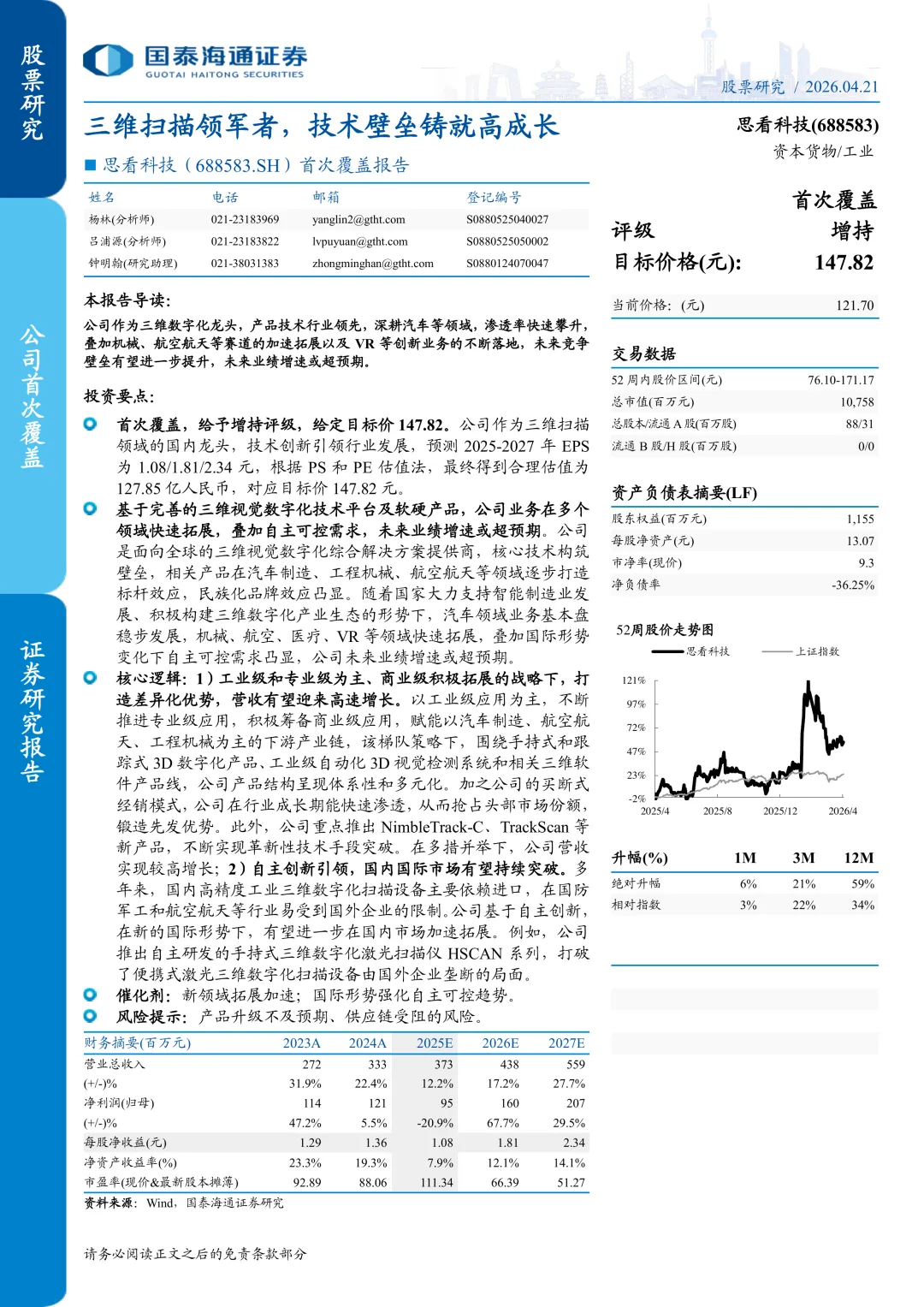

时点很关键。公司2025年1月刚在科创板上市,研报也是首次覆盖,说明市场还在给这家公司重新定价。

从股价和估值锚看,当前价格121.70元,对应报告目标价147.82元,背后给出的合理估值是127.85亿元。这个空间本身不是重点,重点是券商愿意把它定义成“国内市场稀缺资产”。

更重要的是行业环境变了。过去国内高精度工业三维数字化扫描设备长期依赖进口,尤其在国防军工、航空航天这些领域,外部限制一直是个现实变量。现在国际形势变化,自主可控不再只是口号,而是订单逻辑里越来越硬的一条线。

如果这个判断成立,思看科技受益的就不是单一产品放量,而是国产替代和多场景扩张同时发生。

第一个关键点,不只是卖设备,而是在搭产品梯队

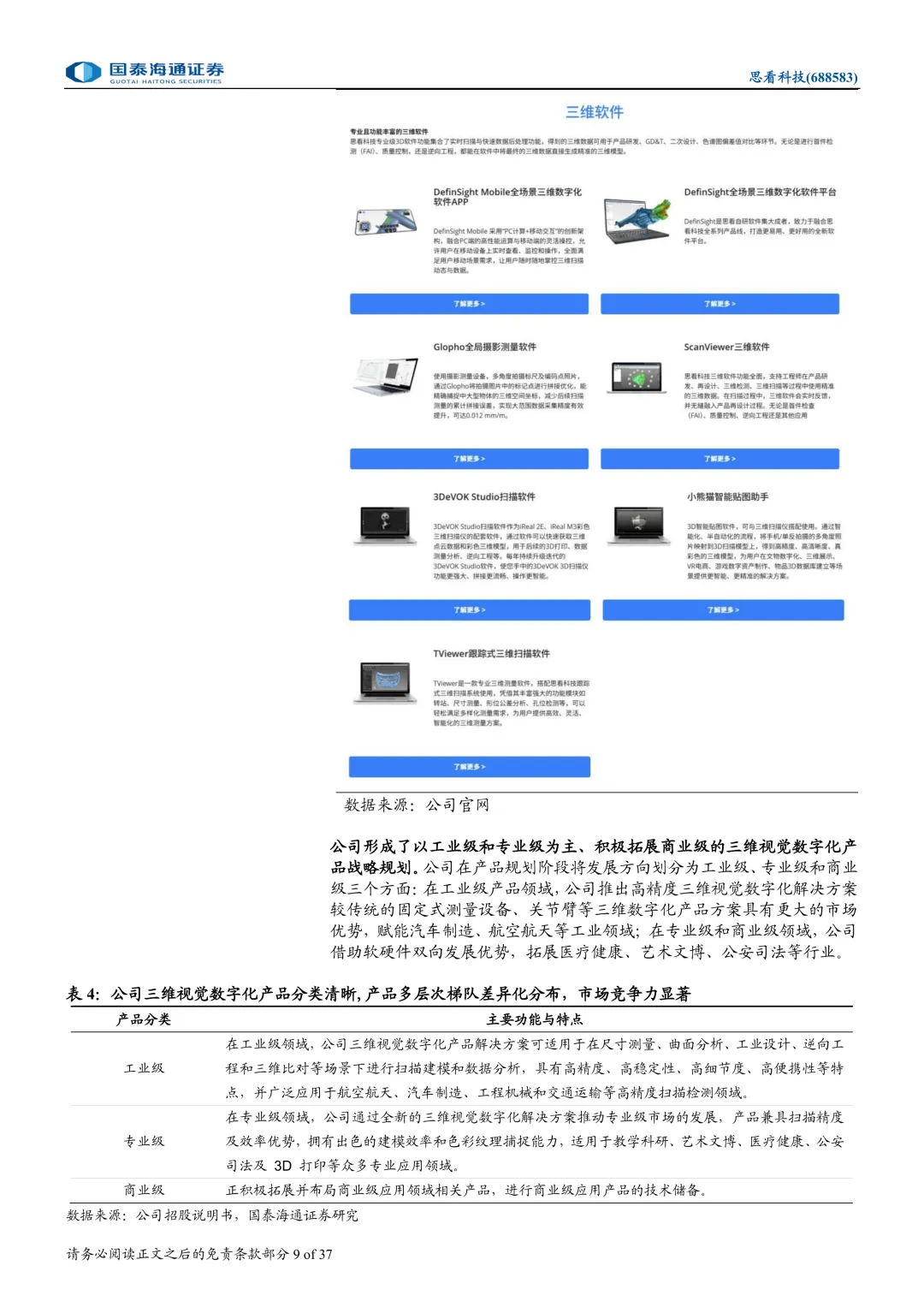

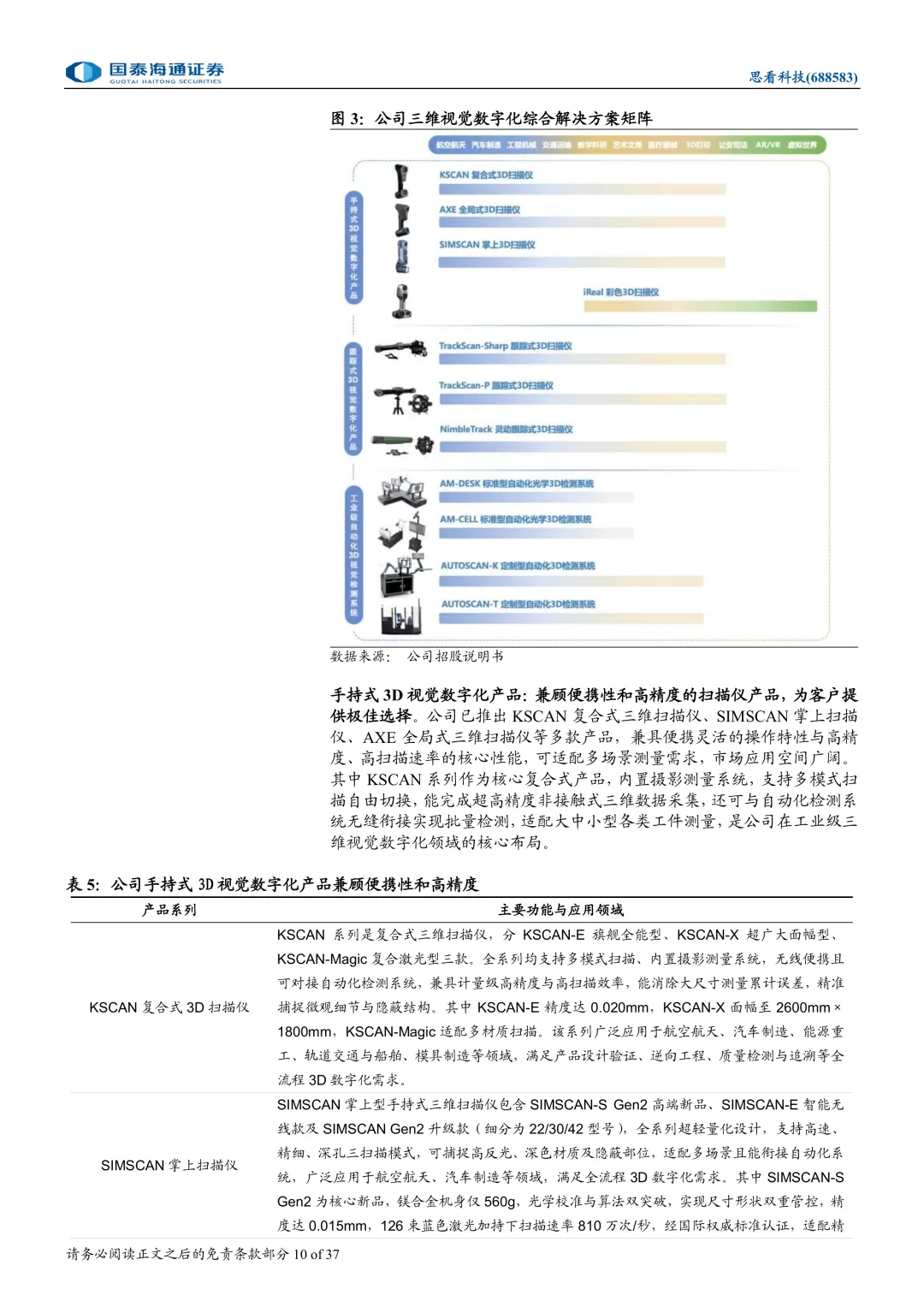

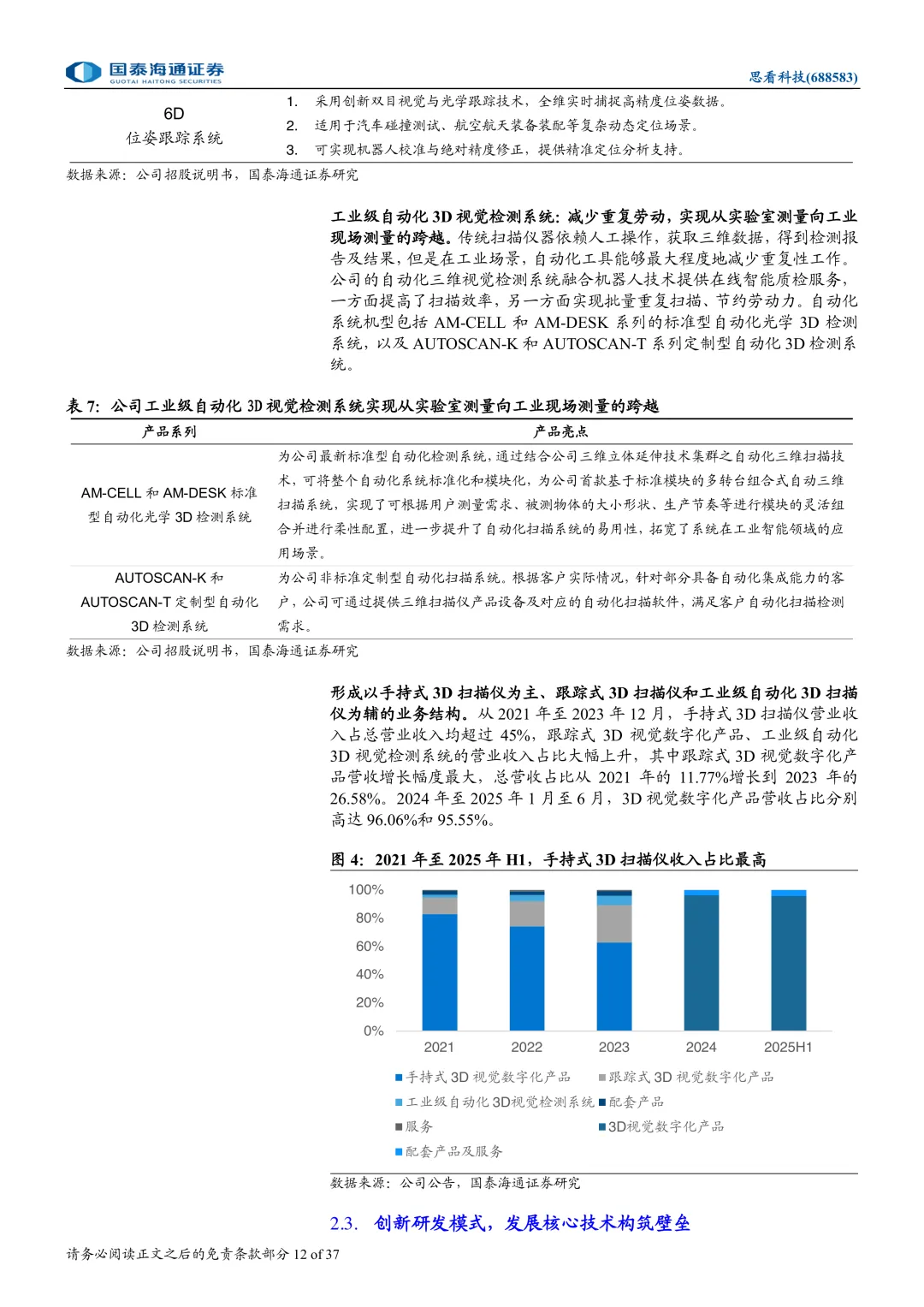

报告里反复强调,公司走的是“工业级和专业级为主,商业级积极拓展”的路线。这句话很重要。

因为它意味着,思看科技不是只靠一个爆款吃饭,而是在围绕手持式、跟踪式3D数字化产品,工业级自动化3D视觉检测系统,以及相关三维软件产品,做体系化布局。这个结构的好处是,一旦某个行业开始导入,后续的交叉销售和方案延展会更顺。

谁最先受益?还是汽车制造这类已经验证过场景价值的行业。谁可能后续接棒?工程机械、航空航天、医疗、VR这些还在扩张中的方向。

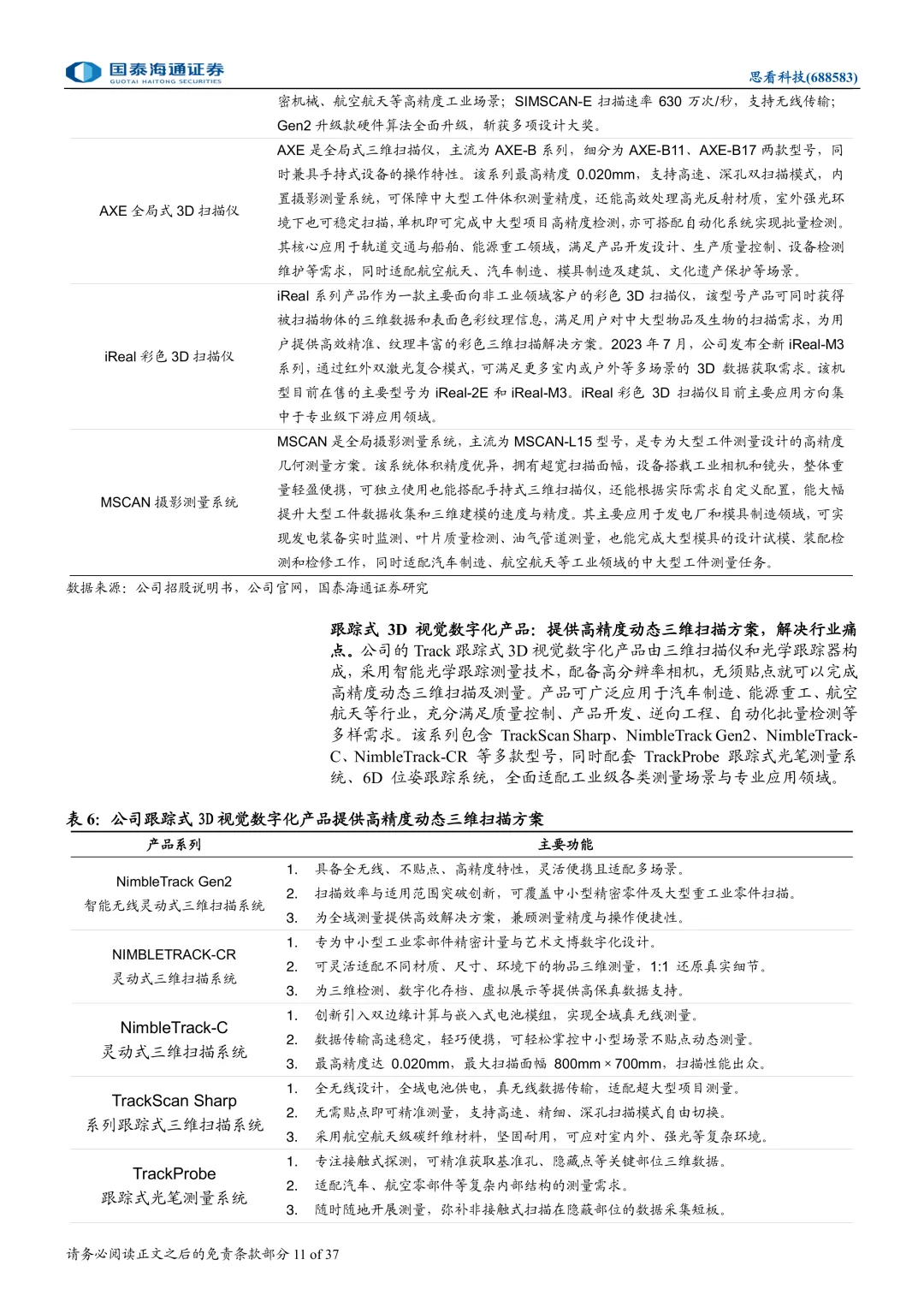

接下来最该盯的,不是抽象地看“新品多不多”,而是看NimbleTrack-C、TrackScan这类新品,能不能继续变成行业标杆案例。

第二个关键点,增长逻辑已经从单一市场,变成多线并进

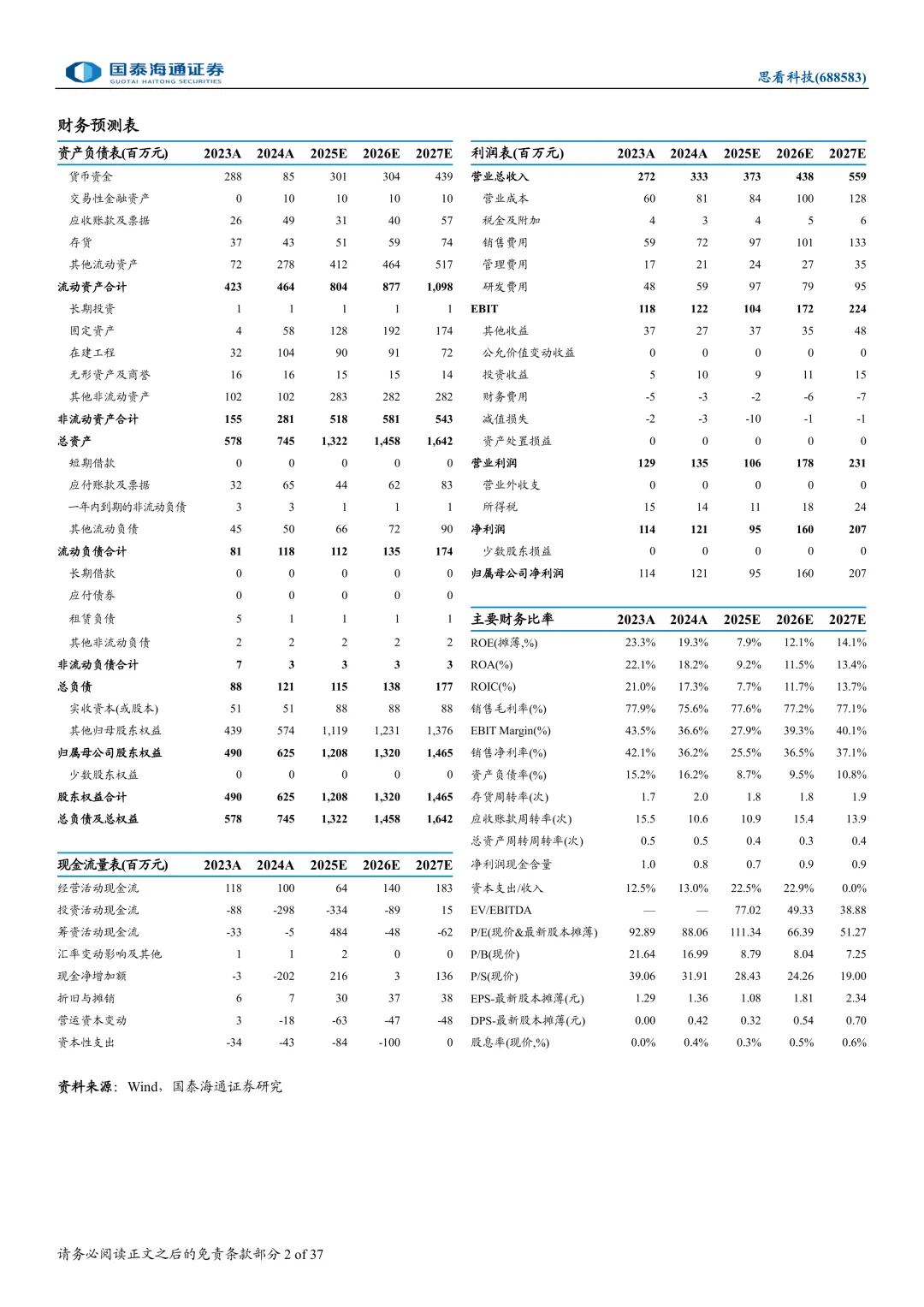

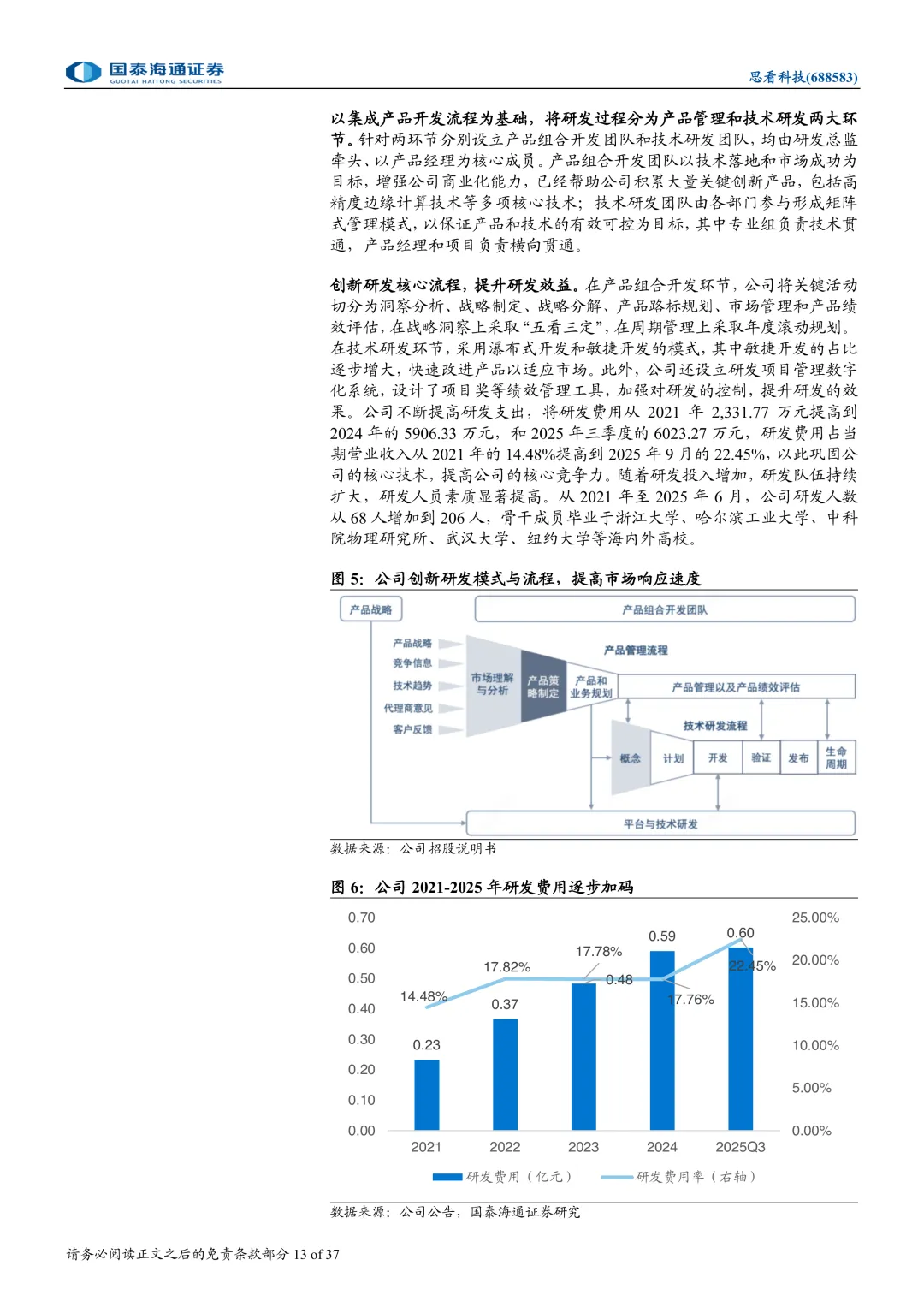

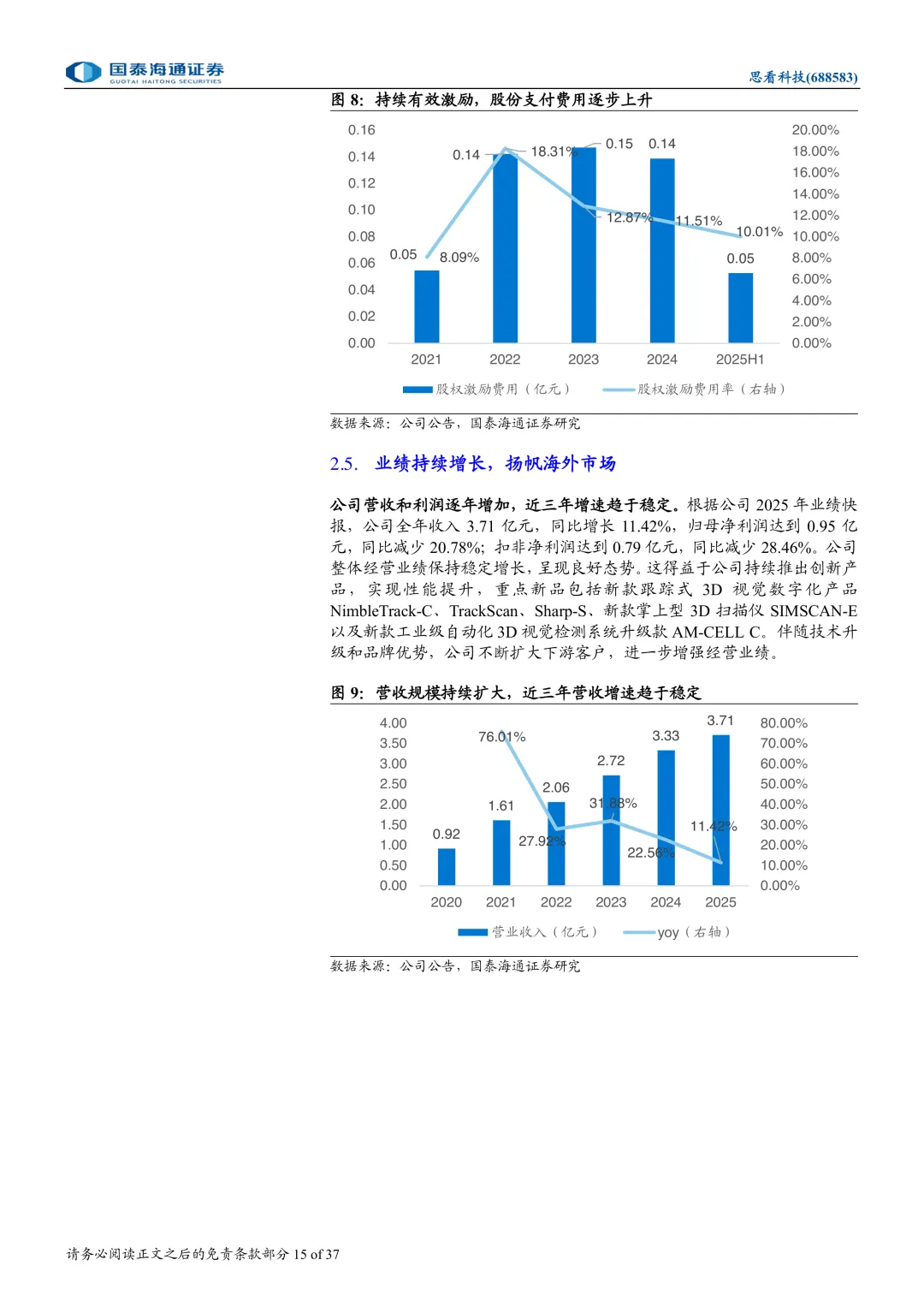

财务预测给了一个比较清楚的轮廓。营业收入从2023年的2.72亿元、2024年的3.33亿元,预计到2025年3.73亿元,2026年4.38亿元,2027年5.59亿元。

这组数字说明两件事。

第一,增长没有停。2025年的同比增速预计是12.2%,2026年是17.2%,到2027年又拉到27.7%。也就是说,报告并不是在讲一个短期脉冲,而是在押注新行业扩张逐步接力。

第二,利润节奏会先压后升。归母净利润从2024年的1.21亿元,预测2025年回落到0.95亿元,之后再升到2026年的1.60亿元、2027年的2.07亿元。对应销售净利率也从2024年的36.2%降到2025年的25.5%,再回到2026年的36.5%、2027年的37.1%。

这很像一个典型的扩张期画像。前面要为新品、渠道、市场投入付成本,所以利润短期承压。但如果收入放量和产品结构优化兑现,利润修复会更快。

所以真正的观察点是,2025年的利润回落是不是阶段性的。如果只是扩张换增长,那反而说明公司还在抢位置。

第三个关键点,国产替代不是概念,而是壁垒兑现方式

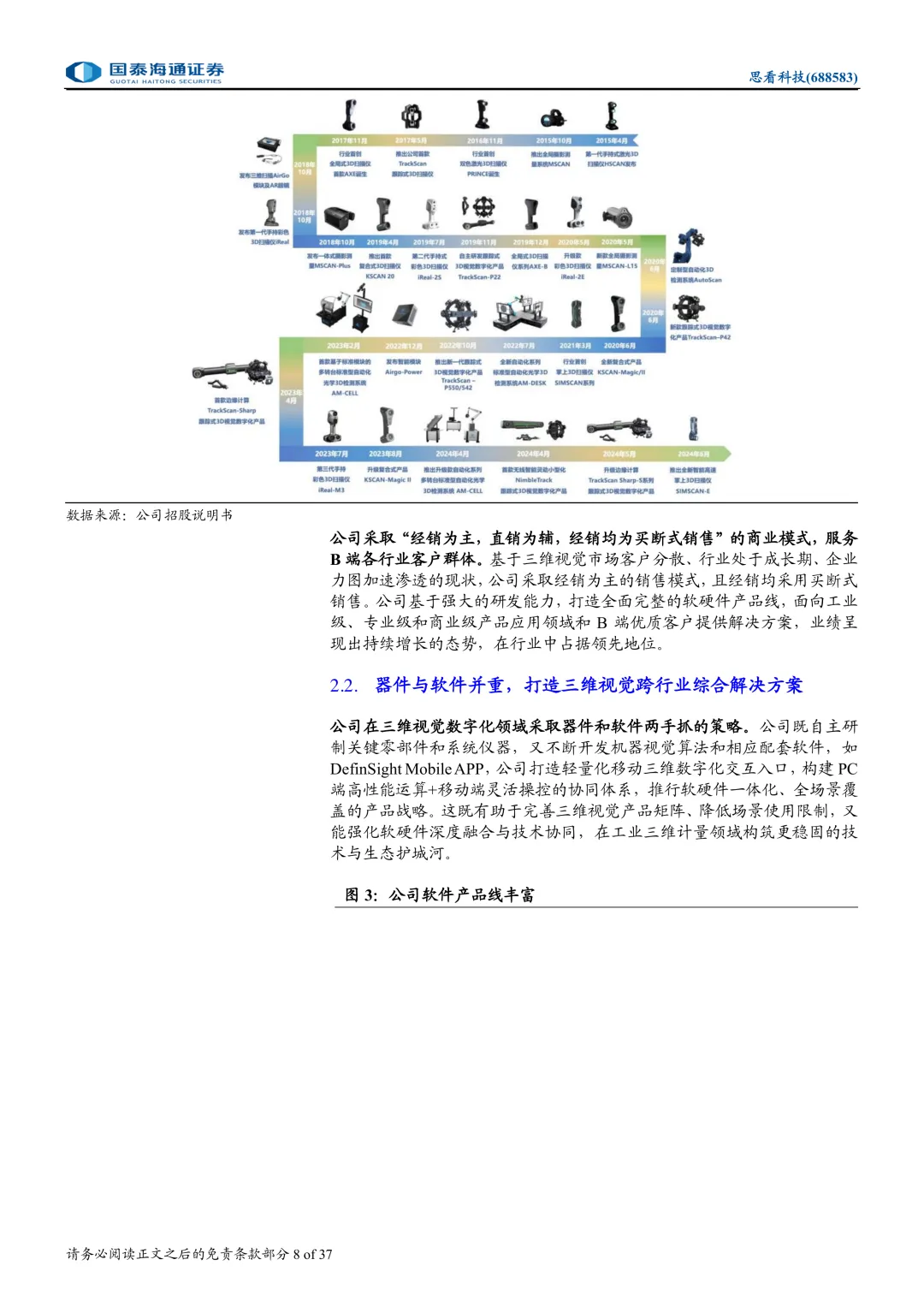

报告专门提到,HSCAN系列打破了便携式激光三维数字化扫描设备被国外企业垄断的局面。这个表述分量不轻。

因为三维扫描这种设备,客户买的不是“能不能扫”,而是精度、稳定性、软件配套、行业适配和后续服务。谁先把整套能力做全,谁就更容易在B端客户里形成粘性。

这也是为什么研报把它定义成“全球领先的三维数字化民族品牌”。这句话未必代表公司已经在所有细分场景里全面领先,但至少说明它已经不再是简单的替代品,而是有机会在国内外市场继续突破的玩家。

谁会被压?最直接的,是过去在高精度工业扫描环节里占据优势的进口品牌。谁会受益?显然是对供应链稳定、自主可控更敏感的行业客户。

接下来该盯什么

1. 汽车制造这个基本盘能不能继续稳住,别让核心收入盘子掉速太快。

2. 机械、航空航天、医疗、VR这些新领域,能不能持续贡献订单,而不是停留在样板项目。

3. NimbleTrack-C、TrackScan、HSCAN这些产品,后续有没有更多标杆客户落地。

4. 2025年利润和现金流承压后,2026年是否如预测那样修复,尤其是净利率能否回到36%以上。

5. 自主可控趋势能不能继续转成国内市场份额提升,而不只是情绪催化。

风险和不确定性

第一,产品升级如果不及预期,技术领先优势就可能被削弱。

第二,供应链一旦受阻,会直接影响交付和经营节奏。

第三,新领域拓展虽然是亮点,但如果导入速度慢,收入兑现可能低于预期。

第四,2025年利润预测明显回落,如果费用投放大于收入释放,利润修复节奏可能往后拖。

一句话说,思看科技这份报告最值钱的地方,不是讲它已经赢了,而是它正在从“技术领先者”往“规模兑现者”跨过去。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告