“研究报告”

商品与服务税改革对印度汽车业的转型影响及其2026年战略意义

一、2026年印度汽车行业:GST 2.0改革开启行业新格局

2026年印度汽车行业,以GST 2.0商品与服务税改革为全新开端。本次税制升级落地后,印度汽车行业税收规则迎来系统性调整,直接重塑了年度市场发展格局。截至2025年底,印度乘用车保有量突破450万辆。同年9月落地的GST重大改革,全面调整了国内商品及服务的税收结构,汽车行业受影响最为直接。改革落地后,2025年汽车主流细分市场零售价格波动率同比下降3%,市场价格稳定性显著提升。

2026年1月印欧自贸协定敲定,将长期影响双边汽车贸易走势,但短期行业发展仍由GST 2.0主导。本次税制优化重塑了汽车定价规则、细分市场盈利模式以及车企资本配置策略,是2026年及后续印度汽车行业结构调整的核心驱动力。

二、GST 2.0:简化税制规则,重塑行业价格体系

2025年9月推出的GST改革,摒弃了过往繁杂的多级税率,整合为5%、18%、40%三档统一税率,同时明确了整车与零部件的征税分类,解决了以往税制混乱、品类界定模糊的问题。新税制下,小型汽油、柴油及CNG车型税率大幅下调至18%,替代了此前29%–31%的高税率。中型车、高端车型及SUV等大尺寸车型,统一适用40%税率,取代了原本28%基础税叠加多项附加税的复杂计税模式。

附加税的取消,不仅简化了计税流程,也搭建起透明、稳定的定价基准,助力车企精准调整产品定位与定价策略。此外,电动汽车延续5%的优惠税率,汽车零部件统一按18%征税,有效降低了全产业链的叠加税费成本。GST 2.0的核心价值不在于税率微调,而是通过税制结构性优化,彻底重塑了印度汽车行业的定价体系,推动行业规范化发展。

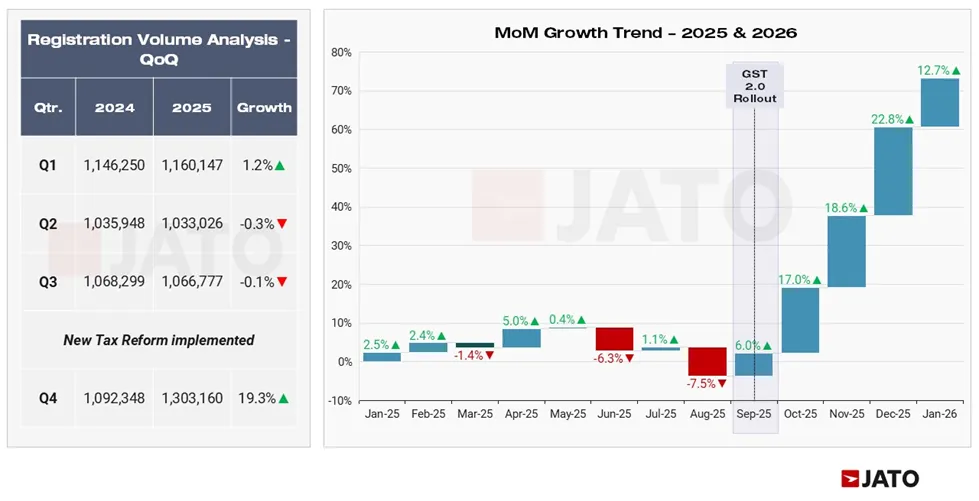

三、GST税率调整后的市场增长态势与当下表现

GST 2.0落地后,印度乘用车市场销量强势回暖。2025年第四季度乘用车销量达130万辆,同比增长19.3%,连续三个月实现两位数增长,10月、11月、12月增速分别为17.0%、18.6%、22.8%,增长态势延续至2026年1月,当月增速依旧保持12.7%。

来源:JATO

SUV是本轮增长的核心支柱,贡献了超55.8%的新增销量,2025年四季度整体同比增长17.7%。其中4米以下小型SUV表现最优,销量从33.1万辆增至41.6万辆,同比增长24%。该车型税率由29%–31%降至18%,税负大幅降低,有效降低购车成本,充分释放刚需消费潜力。

4–4.5米中型SUV增长同样亮眼,季度销量从18.1万辆升至22万辆,同比增长21%。此前这类主流车型综合税负高达45%–50%,新政统一下调至40%,车型售价降低,有效激活了市场需求。全尺寸高端SUV稳步增收,销量从8.87万辆增至9.38万辆,同比增长6%。大型SUV税率从50%下调至40%,优化了车型定价、提升了产品性价比,拉动高端市场需求稳步提升。其余乘用车细分市场同步向好。入门级两厢车同比增长19.6%,市场占比20.2%;迷你MPV、家用轿车分别实现12.8%、24.3%的同比增长,整体市场多点回暖。

本轮销量增长并非短期节日促销带来的虚高行情。同期经销商库存周转效率改善,行业对促销激励的依赖有所下降,说明本轮回暖源于真实终端需求,市场增长质量更扎实、韧性更强。

四、价格变动:2025年9月GST改革前后对比

对比2025年9月至2026年初的终端售价走势,能清晰看出GST 2.0对印度乘用车零售价格的重塑作用。事实上,在税制改革落地前,市场就已持续面临定价承压的问题。

2025年一季度,年末促销活动陆续收尾,乘用车市场均价小幅走高。但彼时终端需求偏弱,车企只能持续加大优惠力度,市场疲软的态势早已显现。二季度销量进一步走低,行业补贴与优惠在6月达到顶峰,单车平均优惠金额达38900卢比(约413美元)。

来源:JATO

进入7月,为迎接全新GST政策落地,车企提前启动调价动作。市场均价从7月的125.2万卢比(约13300美元)逐步下调至9月的118.7万卢比(约12600美元)。随着价格回落,行业优惠力度有所收缩,销量同步回暖,也印证了此前价格下行主要由需求疲软导致。

税制改革落地后,车价持续下探,在10月、11月相继触底,均价分别为115.6万卢比(约12300美元)、112.3万卢比(约11900美元)。12月车价基本企稳,形成110.1万卢比(约11700美元)的全新市场价格基准。

2026年1月市场迎来明显转折,车价反弹至115.3万卢比(约12300美元),同时行业单车优惠大幅缩减至18709卢比(约198美元)。这一变化,标志着印度乘用车市场正式告别低价促销模式,逐步回归常态化、健康化的发展状态。

相关阅读

研报 | Jato:中国车企加速突破亚太纯电市场,份额四年升至34.4%

研报 | 英国交通部发布2025年电动汽车公共充电基础设施统计数据

研报 | FCAI 《电动汽车折扣政策》复审意见书 提出延续与优化建议 持续激活电动汽车消费需求

研报 | Cleantechnica:2025年 拉丁美洲电动汽车销售简报

研报 | CleanTechnica:2025年 拉丁美洲电动汽车销售简报

研报 | Zapmap:2025年英国电动汽车市场:纯电保有量突破 180 万,新车电动化率持续攀升

研报 | Autovista24:2025年哪些电动汽车型号和品牌已取得成功?

研报 | 印度尼西亚电动汽车市场:销量跃升,中国品牌占据超 60% 纯电份额

研报 | JATO:奥地利与瑞士消费者对中国品牌的偏好-灵活策略破解欧洲转型困局

调研 | 俄罗斯汽车市场中的中国乘用车 SUV占比高达80% B级市场占比仅为5.4%

调研 | 俄罗斯市场最常见的电动汽车 日产Leaf是排名第二极氪001的两倍多

研报 | 2025年上半年 印度电动汽车市场 同比稳定增长+转向高端市场

调研 | 俄罗斯车主评选中国汽车 性价比高,理想汽车功能最佳

研报 | 泰国汽车产业结构:从“亚洲底特律”到“EV 东盟枢纽”—区域供应链重构下的再定位

研报 | 沙特汽车产业结构:进口导向型市场逐步向本地化制造与区域出口中心转变

研报 | 2025年比利时汽车市场:新能源汽车占比已达到53%

WPC(Worldwide_Product_Circulation)数字化出海平台是上海市车联网协会牵头,由工业互联网创新中心(上海)有限公司、上研智联智能出行科技(上海)有限公司、上海岩思信息技术有限公司等多家协会成员单位共同搭建,为汽车及零部件、智能网联、新能源等行业用户提供出海支撑的公共服务平台及数字化解决方案。

Welcome

关注我们