光模块,“天降横财”!

受AI资本开支快速攀升,2026年800G光模块出货量或将翻倍式增长,1.6T光模块将开始放量,二者合计规模有望达到146亿美元。

行业超级周期下,光模块产业链集体迎来泼天富贵。

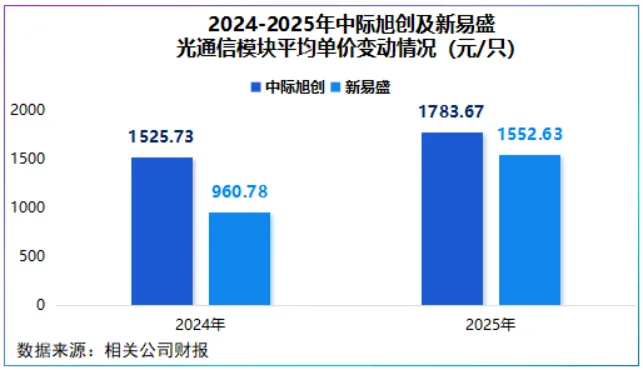

2025年,中际旭创光模块销售量同比大增44.55%,平均单价为1783.67元/只,同比上涨16.91%,新易盛光通信设备销售量同比大增82.78%,平均单价同比上涨61.6%。

这一量价齐升的趋势延续到了2026年,一季报显示,中际旭创实现净利润57.35亿元,同比增幅高达262.28%,总额已经追平2024年全年水平。

与此同时,订单还在增长。中际旭创披露,部分客户已经锁定2027年需求,甚至有部分客户已经规划了2028年需求。

要知道,订单带来的不单是业绩,还有资本开支,但对光库科技而言,却也是“天降横财”。

光库科技业务聚焦于光电子器件,拳头产品主要有三个—光纤激光器件、光通讯器件和激光雷达光源模块,做的就是卖铲人的买卖。

下游资本开支提高,自然会通过产业链向上游传导,进而拉动上游需求。

产品契合需求,光库科技业绩大增也在意料之中。

2025年,公司营收达14.74亿元,同比大增47.56%,净利润达到1.77亿元,同比大增163%。

2026年第一季度增速进一步加快,公司营收同比猛增60.8%,净利润同比猛增312.52%,扣非净利润增幅更是超过了560%。

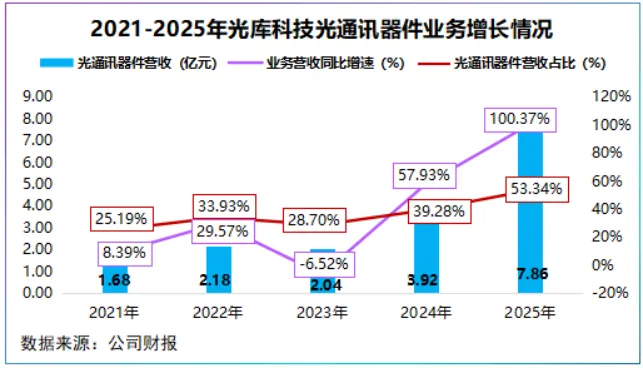

但意料之外的是,100.37%的营收增幅。

2025年,光库科技光通讯器件营收规模接近8亿元,同比增幅高达100.37%,占公司总营收的53.34%,一举成为公司核心增长主力。

而在2023年,公司光通讯业务还处于下滑的局势,规模仅2亿元左右,放在整个光器件行业都不算突出。

那么,三年时间里光库科技是如何脱胎换骨的?

企业业务规模扩大要么靠订单,要么靠并购,光库科技两条路径皆有。

先来看第一条路—订单。

自上市以来,光纤激光器一直是光库科技业务支柱,其中,高功率光纤器突破海外垄断,高功率隔离器市占率位居全球第一。

由于光纤器件与光通讯器件下游存在交叉,这无疑给公司光通讯业务打牢了一定的市场地基。

目前,光库科技已经打入Lumentum、Coherent以及中际旭创等供应链,其中际旭创和Coherent为全球前十大光模块制造商,Lumentum则霸榜全球EML芯片第一的位置。

当需求爆发时,这种客户结构很容易带来规模效应,两个数据佐证了这一点:

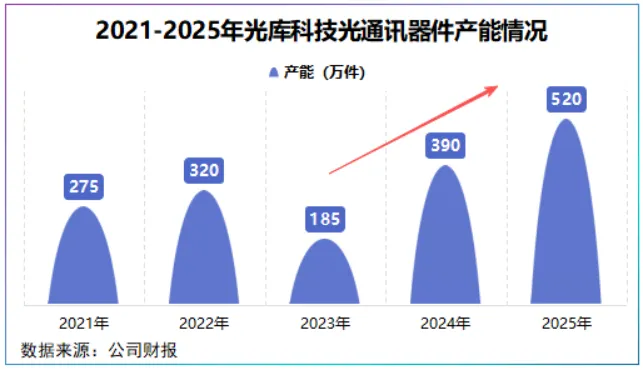

一个是销量。2025年,光库科技光通讯器件产能达到520万件/年,较2024年上涨了33.33%,三年年均复合增速达67.65%。

同年,公司光通讯器件生产量为516.96万件,以此计算产能利用率超99%,加速了业绩释放。

一个是合同负债。2025年,光库科技合同负债同比下滑53.16%,2026年一季度同比下滑14.64%,但这不代表公司报告期内订单减少。

因为,公司账本上反映的是年末值,这期间很有可能部分订单已经完成交付,确认为收入。

2025年,公司销售商品、提供劳务收到的现金为14.28亿元,同比增长45.27%,2026年一季度同比大增102.2%,再次得到印证。

再来看第二条—并购。

并购是公司扩大业务规模的最佳捷径,毕竟无需从零开始布局新技术、产能、拓展客户等。

2025年,光库科技完成对捷普科技的收购,成为其唯一股东,现已改名为武汉光库科技,并入财务报表。

捷普科技拥有从光有源,到光无源以及光器件封装的完整能力,收购完成后,光库科技的确尝到了甜头。

2025年,公司新增30项知识产权中,有两项来自武汉光库(捷普科技),当期其实现营收0.98亿元,净利润0.05亿元,一定程度上增厚了公司业绩。

另外,当前公司还有一笔正在进行的重大收购,即安捷讯,交易额为16.4亿元,占公司2025年总营收的111.26%,算是一笔不小的收购。

那么,这笔收购又能给光库科技带来什么?

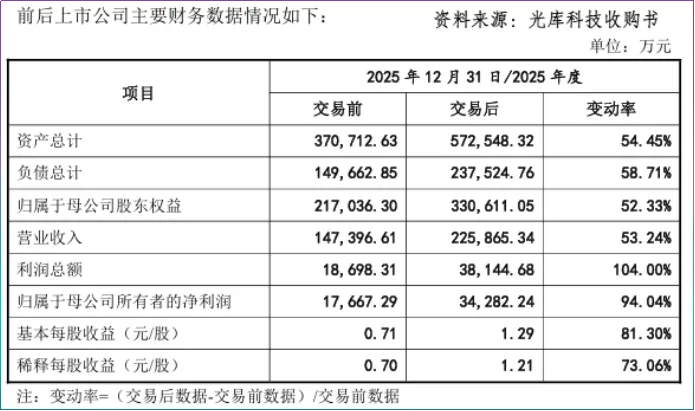

根据收购书,以2025年财务数据为基准,收购完成后,光库科技营收将增长53.24%,净利润增长94.04%。

但值得注意的是,收购安捷讯后,光库科技商誉将达到14.99亿元,占净资产的比重为44.74%,若商誉减值20%,以2025年为基准公司净利润将下降86.38%。

话又说回来,风浪越大鱼越贵,风险的另一面是技术、产能和客户。

技术上,安捷讯核心主业为光无源器件,目前已经开发出400G—1.6T产品,这一维度,光库科技补齐的不仅是技术还有盈利能力。

产能上,安捷讯生产基地集中在苏州、鹤壁和泰国,一旦完成收购,光库科技可形成“华南(珠海)—中部(苏州)—华东(河南鹤壁)”产能三角洲。

并且,截至2025年底,光库科技泰国生产基地即将完工,与安捷讯完工节点一致,有望辐射海外市场。

客户上,安捷讯合作伙伴囊括中际旭创、烽火通信、剑桥科技等,产品终端已用于谷歌、英伟达等科技大厂,这一维度光库科技扩大的是朋友圈。

至于如何平滑商誉风险,光库科技还有一王牌:

铌酸锂高速调制器。

说白了就是一种以铌酸锂晶体为核心材料的信号调节器,由于铌酸锂电光系数高,被视为1.6T以上超高速光模块的核心技术方案。

2025年,公司铌酸锂高速调制器迎来关键变量—量产出货。

3月,公司超高速铌酸锂高速调制器正式批量交付,年底铌酸锂高速调制器芯片项目正式完工。

此外,中际旭创、新易盛光模块双雄已开始加大800G及以上光模块的出货,行业预测预计到2031年全球薄膜铌酸锂调制器规模有望达到3.8亿美元2029-2031年均复合增速高达271%。

在此背景下,光库科技有望进一步扩大薄膜铌酸锂调制器出货规模,进而增厚业绩,平滑商誉风险。

简言之,从需求激增,到并购优质资产,再到业绩上扬,表面看光库科技接到的是一笔“横财”,实际上是公司自身实力带来的结果。

毕竟,有需求是一回事,能不能接单订单又是另一回事。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”