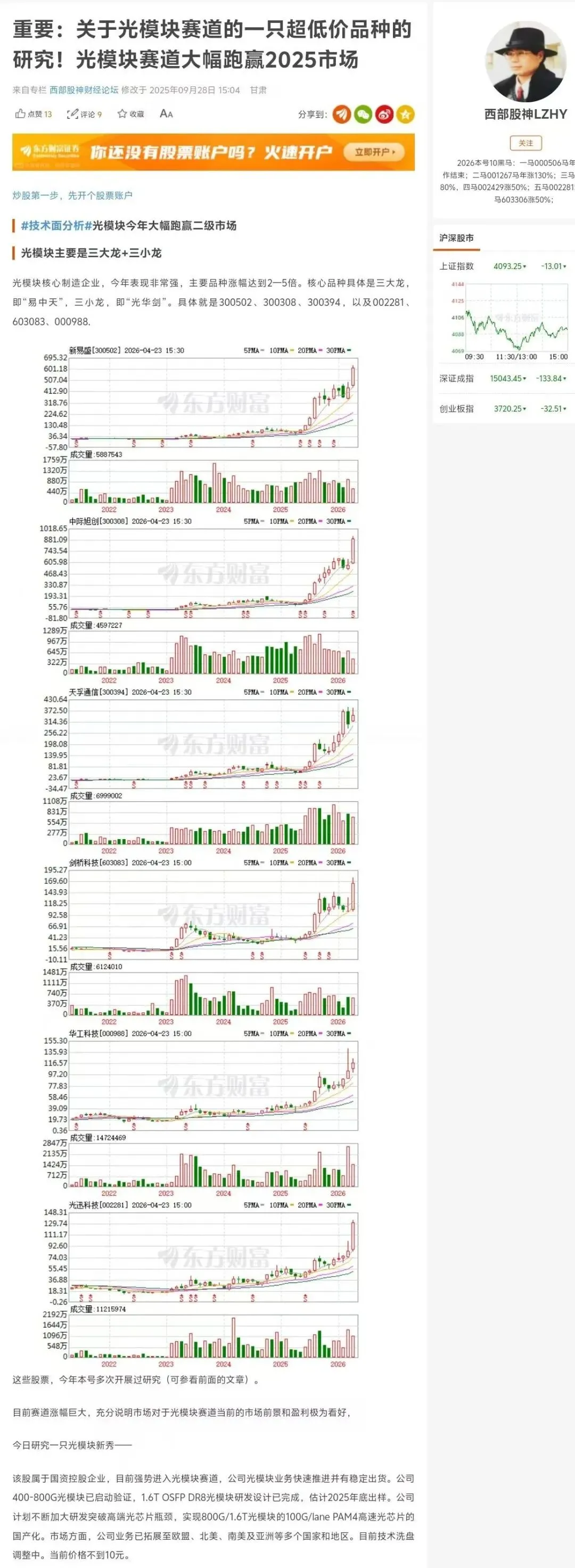

公司具有光通讯产业垂直产业链,具有光模块产能、产品、技术、市场、效益。目前,全球光通讯产业景气度依旧高位运行并在高速扩张中。 兆驰股份依托深圳国资背景,大幅受益于国企改革。正在打造的光芯片+光模块+光互联产业链快速推进。光模块200G和400G规格量产,800G送样检测,预计年中落地,加快研发1.6T与光芯片;Mini LED业务稳固拓展。双赛道发展、逐步以新产业为主的模式打开成长空间。

|

兆驰股份投资价值分析报告 从传统制造到光通信龙头的华丽转身

一、核心观点 兆驰股份目前处于从传统家电代工(ODM制造)、LED照明产业向高科技、光通信、LED全产业链战略转型期。公司正勠力打造“光芯片-光器件-光模块” 垂直一体化链条,在AI算力需求爆发背景下,成功卡位光通信核心赛道。 伴随公司400G/800G光模块进入小批量生产阶段,以及LED业务利润贡献占比突破60%,公司盈利能力显著修复,叠加国企改革带来的治理优化和资金支持,具备较高的长期价值。  上图:公司武汉研发中心,聚焦光模块领域前沿,锚定高速率、集成化、低功耗与智能化。围绕超高速率光互连技术、先进集成光子架构及新型材料应用等方向,重点布局硅光集成、共封装光学(CPO)与近场封装光学(NPO)等前沿封装架构融合研究,探索Micro LED等新型材料在光器件领域的应用。 二、技术产品与光模块业务进展:构建AI算力“护城河” 兆驰股份在光通信领域的布局已从“概念”走向“实质落地”,技术迭代速度超出市场预期。 1. 光模块业务实现代际跨越:公司200G及以下光模块已实现规模化生产,具备良好经济效益;400G/800G高速光模块已进入小批量生产阶段,1.6T光模块正处于快速研发阶段。 客户:光模块产品已覆盖国内主流客户,400G/800G产品已进入头部客户送样测试阶段,预计2026年第二季度可实现小批量出货。 2.光芯片实现自主可控:公司已建成激光芯片生产线,具备25G DFB激光器芯片量产能力,打破了海外垄断。2026年计划推出50G/100G光通芯片,瞄准数据中心短距光互联市场。 战略价值:光芯片占光模块成本的30%-50%,自研芯片可大幅降低成本,保障供应链安全,形成了对竞争对手的“不对称优势”。

3. 前瞻性布局Micro LED光互连产业:公司已完成Micro LED光源芯片的研发并送样验证,此布局瞄准CPO(共封装光学)这一下一代数据中心互联的终极形态,为未来技术迭代储备了核心“弹药”。 三、国企改革与治理优化:激发内生动力 兆驰股份实际控制人是深圳市资本运营集团有限公司,国资背景,为公司提供了稳定的融资优势和战略定力。 1. 治理结构优化:国资入主后,公司财务结构持续优化。资产负债率从2024年末的43.70%下降至2025年的36.27%,偿债能力增强,经营风险降低。 2. 战略聚焦:在国资支持下,公司加速推进“智慧显示+LED全产业链+光通信”三大板块协同发展,避免了盲目多元化,资源集中投向高附加值的高科技领域。

四、盈利能力与财务健康度:业绩拐点已现 盈利能力在2025年开始转型,新业务成为利润核心来源。毛利率同比提升一个百分点; 1.利润结构逆转:2025年前三季度,以LED产业链、光通信产业链为代表的新兴业务利润贡献占比首次超过60%,彻底改变了过去依赖电视ODM的局面。 2. 业绩稳健增长:2024年全年营收203.26亿元,同比增长18.40%。2025年营收178亿元,尽管受关税影响同比有所下滑,但环比增长,显示出强劲的复苏势头。2025年归母净利润13亿元,同比下降。LED业务已成第一大利润支柱,但传统代工业务受关税等因素影响短期承压,导致利润下滑。 2025年年度、2026一季度公司净利润出现下滑,属转型期特色,越南工厂处提量阶段未达盈亏平衡期,投资需摊销,墨西哥工厂面临同样问题;公司也做了计提。光通讯高速产品尚未放量,产生效益有限。但是,阵痛期预计即将走过,新业务led已经放量并盈利,若光通讯业务实现放量,则公司必将两翼齐飞。机构预测2026年净利润将进入增长,有望达到21.00亿元。 五、风险提示 1.光通信业务拓展不及预期:高速光模块落地不及预期或者客户拓展失败。 2.竞争加剧:光模块行业竞争将日趋激烈。 3.贸易战:关税变化以及禁运等可能对智能终端出口造成冲击。 六、重要子公司业务 公司具有三大核心业务:智慧显示、LED全产业链、光通信。 1.深圳市兆驰数码科技股份有限公司 (兆驰数码):是公司智慧显示终端业务核心平台,负责数字机顶盒、电视整机等产品的研发、生产和销售。 2.LED领域:形成“芯片-封装-应用”一体化布局,各环节由不同子公司负责: 江西兆驰半导体有限公司 (兆驰半导体):负责LED产业链最上游的芯片环节。它是公司的核心利润来源之一,氮化镓芯片产销量位居行业第一,是Mini/Micro LED芯片的重要供应商。 江西兆驰光元科技股份有限公司 (兆驰光元):负责产业链中游的封装环节。LED封装产能规模位居全球前三。 深圳市兆驰晶显技术有限公司 (深圳兆驰晶显):负责产业链下游的显示应用环节。突出COB(Chip-on-Board)显示研发,建成全球最大COB显示模组生产基地。 深圳市兆驰照明股份有限公司 (兆驰照明):负责LED产业链下游的照明应用环节,是照明领域的品牌运营主体,专注于家居、商业及户外照明产品。 3.光通信业务:由专门子公司布局: 深圳市兆驰瑞谷通信有限公司 (兆驰瑞谷):公司在光通信领域主要平台,负责高速光模块及光器件的研发与生产。 江西兆驰光联科技有限公司 (兆驰光联):是兆驰瑞谷的控股子公司,负责建设光通信高速模块及光器件项目,是公司光模块产能载体。 七、结论 兆驰股份正在从“制造”到“智造”升级。在光通信领域开展垂直整合的优势,和LED业务的高端化转型,推进公司基本面正在质飞。在AI算力加速过程中,公司经营有望迎来戴维斯双击。

|

|