研报分享

建设银行2025年报深度复盘——稳健中求进,守正中拓新

01

业绩增长稳中有进,资产质量稳中向好——建设银行(601939.SH)2025 年年报点评

(光大证券 王一峰 赵晨阳 2026.3.29)

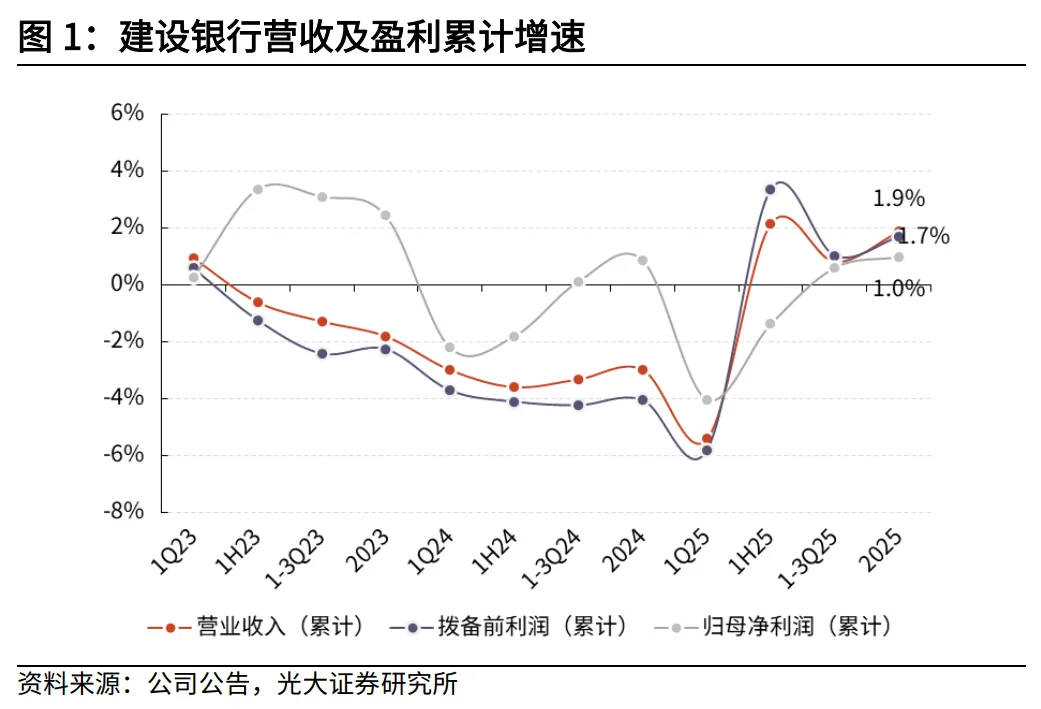

1.核心业绩:2025年营收、归母净利润同比分别增长1.9%和1%,增速较前三季度有所提升,表现稳中有升。

2.业务驱动:信贷稳步增长(+7.5%),对公贷款发挥“压舱石”作用;非息收入维持20%的高增,对营收贡献提升。

3.息差表现:净息差(NIM)为1.34%,虽处下行通道但降幅趋缓,负债端成本优化(存款成本下降)形成支撑。

4.不良资产关注:

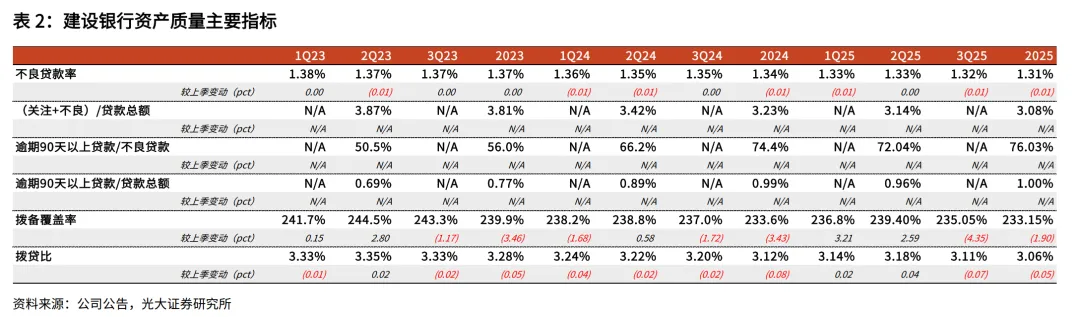

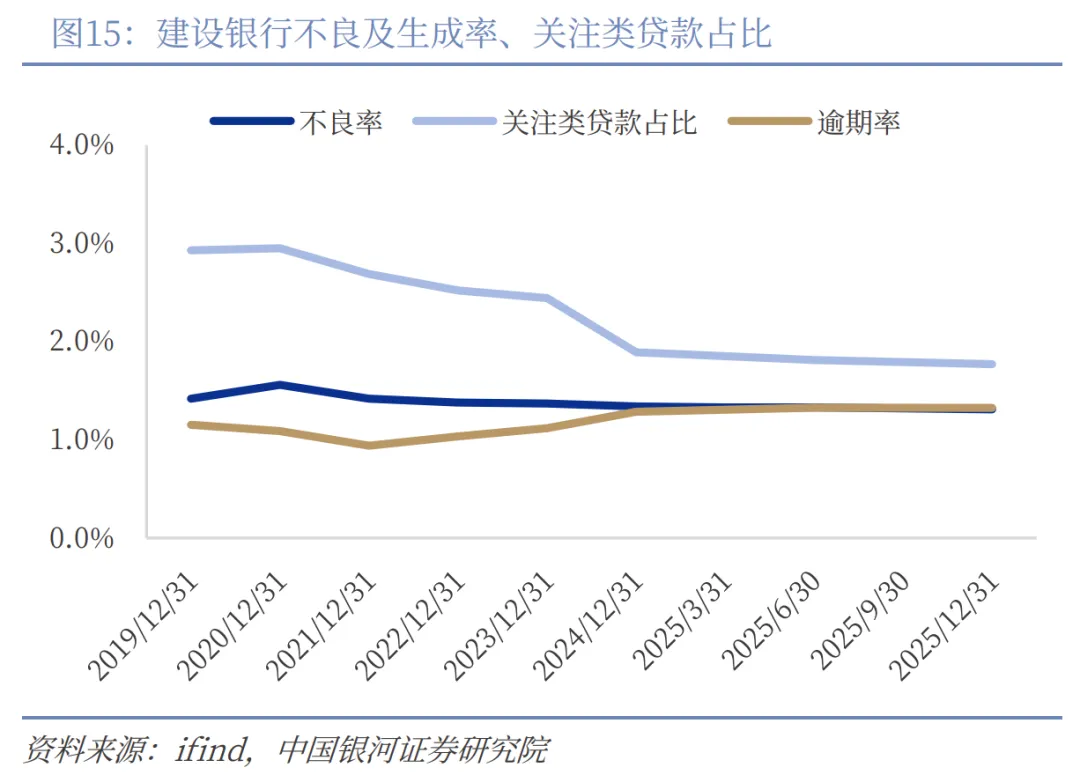

(1)指标优异:不良率1.31%,较上年末下降3bp,处于历史低位;关注率1.77%,下降12bp。

(2)分化趋势:对公贷款不良率(1.53%)表现较好,而零售端风险暴露有所增加,按揭、经营贷及信用卡不良率均有所上升。

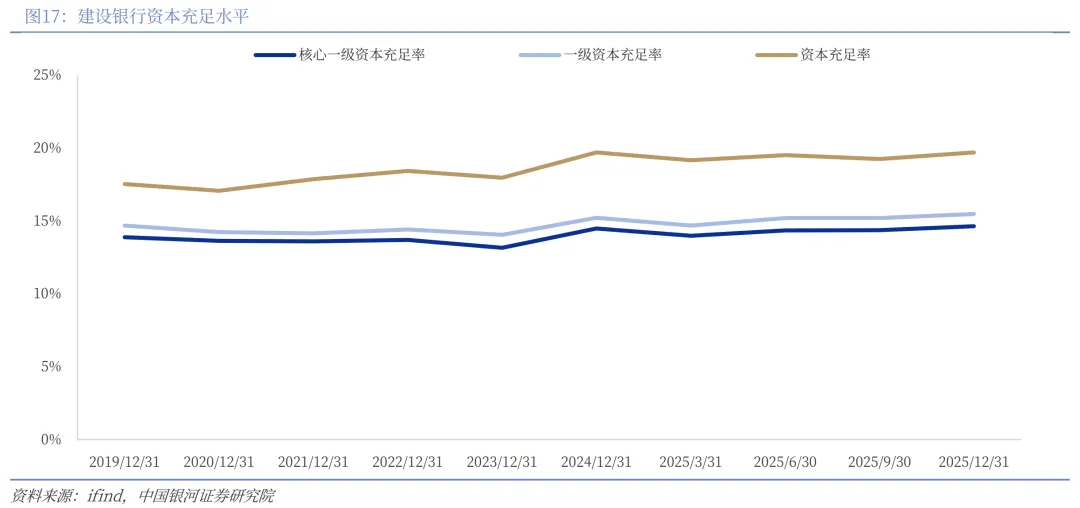

(3)风险抵补:拨备覆盖率233%,风险抵补能力强,资本充足率安全边际增厚。

02

净利增速逐季改善,重点领域信贷投放有力——建设银行 2025 年年报业绩点评

(中国银河证券 张一纬 2026.4.1)

1.业绩改善:营收(+1.88%)与净利(+0.99%)增速均较前三季度改善,Q4单季营收增速回正(+3.92%)。

2.结构优化:对公贷款(+8.46%)及五篇大文章重点领域(绿色、科技)保持高景气;资管业务收入亮眼(+78.8%)。

3.成本管控:负债成本优化显著,付息负债及存款成本率分别同比下降35BP和33BP。

4.不良资产关注:

(1)存量改善:不良率1.31%(同比-3BP),关注率1.77%(同比-12BP)。

(2)细分领域:制造业及交运仓储业不良率下降较多;零售不良率(1.19%)受信用卡和按揭风险上升影响有所上行,但按揭不良率(0.89%)仍处同业优秀水平。

(3)潜在风险:逾期贷款占比1.33%,同比上升4BP,需关注小幅波动。

03

盈利增幅逐季向好,不良生成平稳——建设银行 2025 年报点评

(国泰海通证券 马婷婷 陈惠琴 2026.4.3)

1.增长态势:盈利增幅逐季向好,营收增长主要受益于扩表提速(Q4资产增长12.5%)和非息收入高增(+49.5%)。

2.贷款结构:Q4贷款净新增以对公为主,个人住房贷款投放承压,对零售贷款增长形成拖累。

3.收入贡献:投资收益高增129.2%,主要源于金融资产处置收益增加 。

4.不良资产关注:

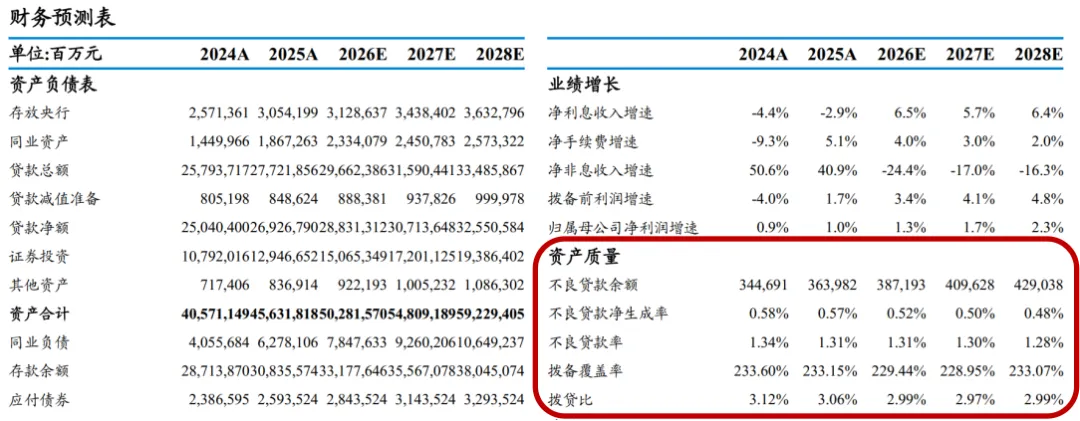

(1)生成平稳:2025年不良生成率0.57%,同比略降1bp,整体不良生成态势平稳。

(2)行业改善:制造业、批发零售业、租赁和商务服务业不良率均有改善。

(3)零售压力:个人住房贷款不良率提升13bp至0.89%,对零售资产质量形成一定压力。

总结

1. 整体基本面稳固且边际向好:三家机构均认为建行2025年业绩增速呈现“逐季改善”趋势,营收和利润增长稳健,主要由对公信贷扩张、负债成本优化及非息收入(尤其是投资收益)高增驱动 。

2. 资产质量“整体稳健、局部承压”:

(1)整体优异:不良贷款率统一确认为1.31%的历史低点,关注类贷款占比显著下降(-12BP),拨备覆盖率维持在233%左右的较高水平,风险抵补能力充足 。

(2)对公强、零售弱:对公领域(制造业、服务业等)资产质量明显改善;而零售端风险有所抬头,特别是个人住房贷款(按揭)不良率上升至0.89%左右,以及信用卡和部分消费贷的风险暴露,是当前需要关注的主要风险点 。

3.不良生成率保持稳定:不良生成率(约0.57%)维持平稳,反映出新增风险可控,资产质量整体呈现“稳中向好”态势 。

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

图文 :闫芷敬

排版 :林雨翔

审核 :陈思翀、董志华、宋玥