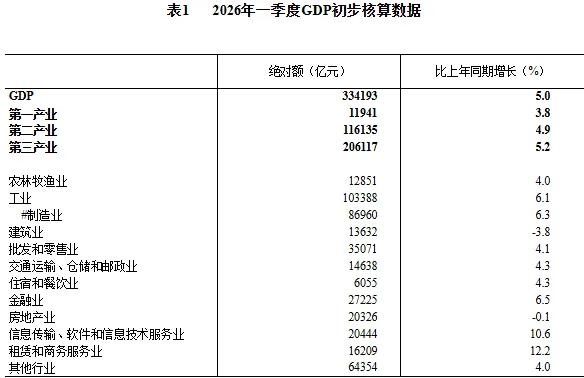

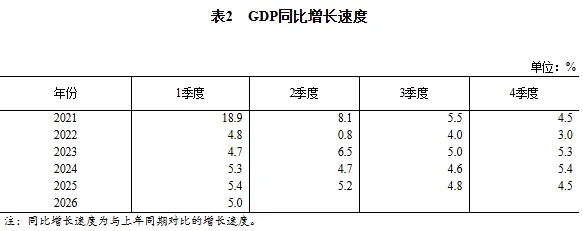

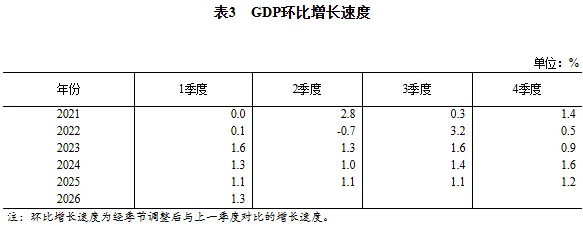

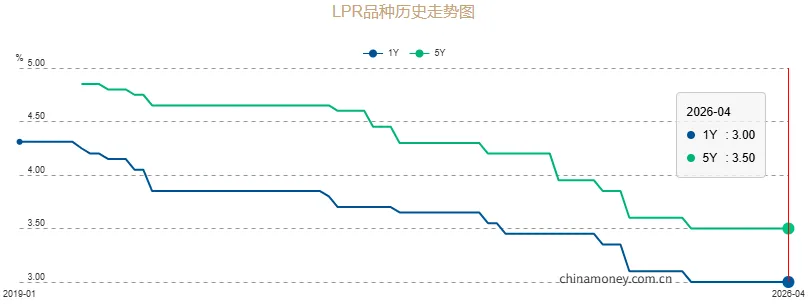

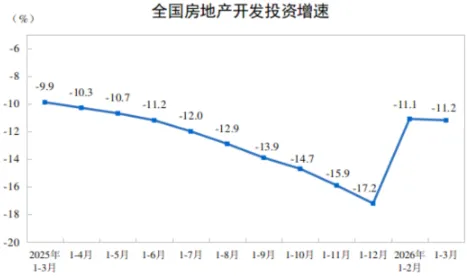

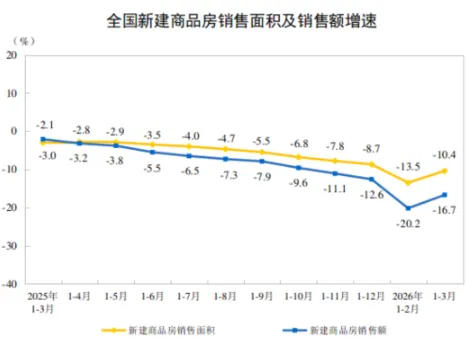

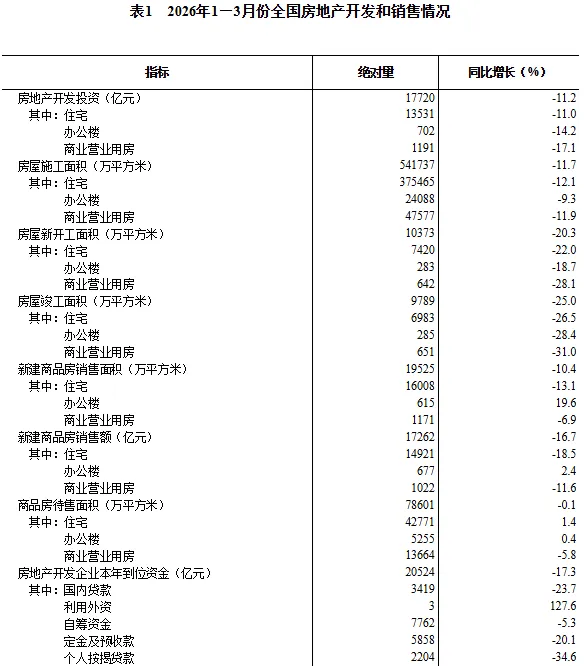

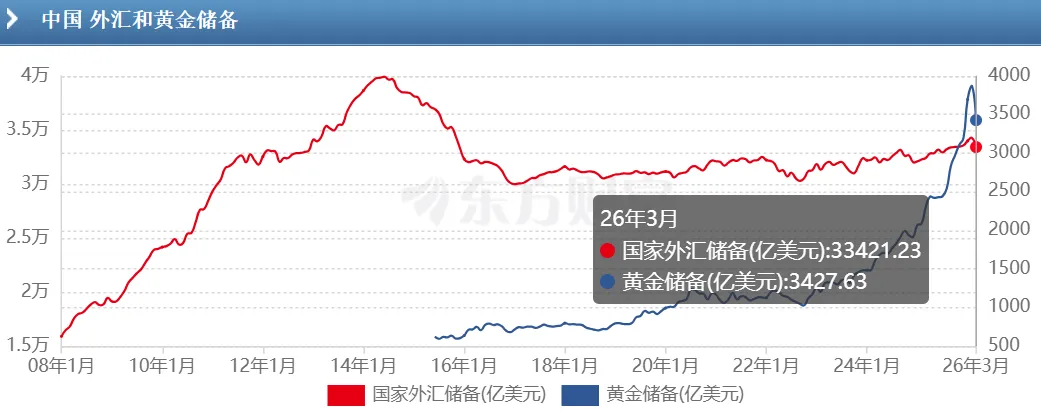

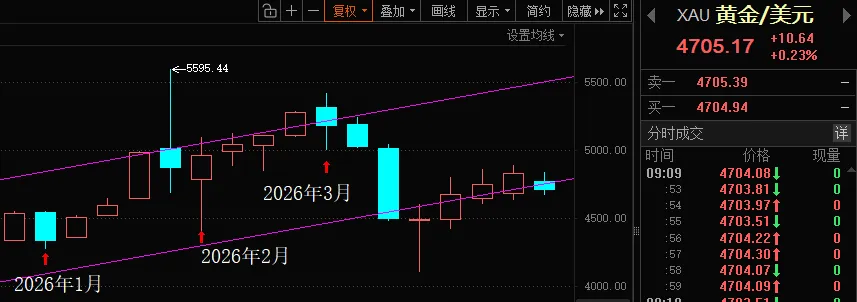

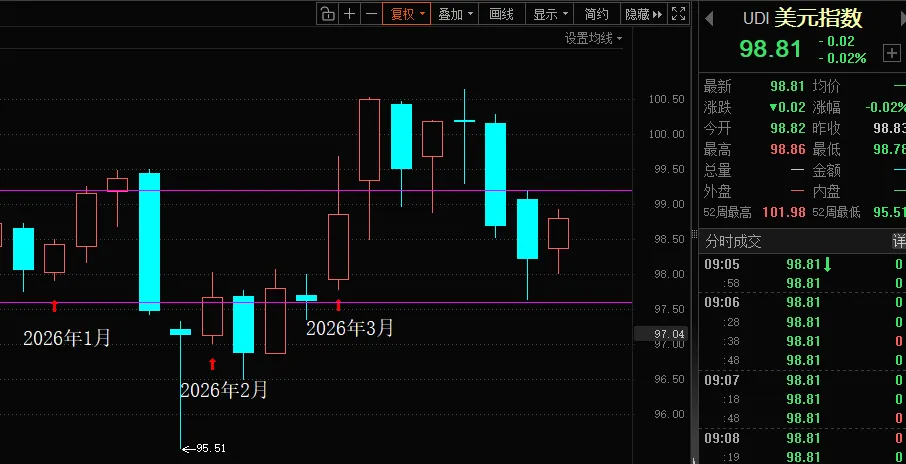

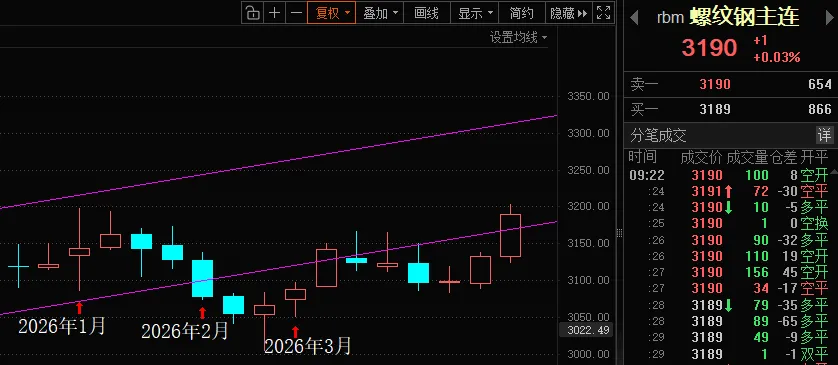

焊接钢管5月研报“十五五”开局之年,一季度已结束,中东战争自2月底以来已过40天,目前伊朗和美国谈判拉扯也已经两周,全球资本市场对战争逐渐脱敏,美国股市和亚太某些国家股市均创历史新高。这里这里对4月做复盘并对后续行情做粗浅预判,仅供参考。1 宏观经济:初步核算,一季度国内生产总值334193亿元,按不变价格计算,同比增长5.0%,比上年四季度加快0.5个百分点。分产业看,第一产业增加值11941亿元,同比增长3.8%;第二产业增加值116135亿元,增长4.9%;第三产业增加值206117亿元,增长5.2%。从环比看,一季度国内生产总值增长1.3%;全国固定资产投资(不含农户)102708亿元,同比增长1.7%,上年全年为下降3.8%(扣除房地产开发投资,全国固定资产投资增长4.8%);货物进出口总额118380亿元,同比增长15.0%,其中出口增长11.9%,进口增长19.6%;全国居民消费价格(CPI)同比上涨0.9%,涨幅比上年四季度扩大0.4个百分点;全国工业生产者出厂价格同比下降0.6%,降幅比上年四季度收窄1.5个百分点;全国城镇调查失业率平均值为5.3%,与上年同期持平。2 货币政策:2026年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%,自2025年6月以来连续11个月不变。3 行业政策:1-3月,全国房地产开发投资同比下降11.2%(1-2月同比下降11.1%);其中,住宅投资下降11.0%(1-2月同比下降10.7%)。房地产开发企业房屋施工面积同比下降11.7%(1-2月同比下降11.7%);房屋新开工面积同比下降20.3%(1-2月同比下降23.1%);新建商品房销售面积同比下降10.4%(1-12月同比下降13.5%)。4 行业数据:3月粗钢产量日均产量为8704.4万吨,同比下降6.3%,日均产量为226.93万吨(1-2月日均产量271.8万吨),钢材产量13097.7万吨,同比下降2.3%(1-2月同比下降1.1%,连续5个月下降);1-3月,中国粗钢产量24755.0万吨,同比下降4.6%(1-2月同比下降3.6%),钢材产量35144.3万吨,同比下降1.7%。5 制管行业:3月,我国焊接钢管产量591.7万吨,同比下降7.1%(1-2月同比下降5.4%);1-3月焊接钢管产量1311.6万吨,同比下降7.3%。第一次:1月27日—1月28日;议息结果:维持利率不变;第二次:3月17日—3月18日;议息结果:维持利率不变;中国国家外汇管理局公布数据显示,2026年3月末我国外汇储备规模增至33421.23亿美元,较2月末下降856.84亿美元;中国黄金储备报7428万盎司(较2月未变,首次未增持)。4月研报中我提示:警惕战争后期随着原油价格回落,铁矿石等黑色系大幅下跌调整。从价格走势来看,4月以来铁矿石价格随着原油价格回落基本跌掉了3月以来全部涨幅。3月1日钢坯价格2920元/吨、瑞丰带钢价格3130元/吨;3月31日钢坯价格2980元/吨、瑞丰带钢价格3220元/吨。3月唐山钢坯最低2910元/吨、最高2990元/吨;瑞丰带钢最低3125元/吨、最高3235元/吨,3月整体钢坯高低点价差80元/吨(2月60元/吨),瑞丰带钢高低点价差110元/吨(2月45元/吨)。2026年2月28日,美国和以色列联合对伊朗发动军事打击以来已过美国初定的4-6周时间,目前双方处于谈判停火期已过两周,经历了第一轮无果谈判后,美国对伊朗持续施压导致伊朗主动放弃第二轮谈判,目前双方处于僵持阶段,中东局势仍具有巨大不确定性。但是,我们看到停火以来,以美股为代表的全球资本市场快速上攻,且多个市场指数创造历史新高,预示着没有重大变故,市场对中东已经处于脱敏状态,重回战前市场逻辑。伦敦金3月经历了向下大幅下跌,且一度下破前期上升通道,随着美元指数转弱,目前价格有所回调,目前处于前期通道下轨临界关键价位。黄金是天然的避险品种,在本轮中东战争期间我们却看到黄金并没有受到全球资本追捧,这与金价处于历史高位和前期涨势过快资本恐高有关,3月末我们罕见看到我国央行的黄金储备首次未见增加,已经暂停了黄金采购动作;但我个人认为停火之后若局势再度恶化,黄金或将成为新阶段的避险品种。美元指数在战争初期成为全球唯一避险品种获得资金青睐大幅拉涨,但随着战争进入停火阶段,避险情绪有所回落,我们看到4月美元指数大幅回调,基本回到3月初的价格水平。随着原油价格处于较长时间的高位,美国国内的通胀水平将和全球一样不可避免的提升,这对美国经济将是新的打击,只是目前美股的繁荣能够掩盖这个事实,一旦战争复发会导致泡沫快速刺破,情况将迅速恶化,美指或将不再成为避险港湾。中国人民币汇率2025年至今走势非常强势,美元兑人民币在2026年1月初直接破7整数关口,在2月最低达到6.8267,进一步提升了人民币在国际外汇市场的影响力。中东战争后,随着美元强势上涨,人民币经历了快速贬值的一周,但随后稳定在6.9下方,这也反映了中国对人民币汇率稳定升值的决心。期货铁矿石随着3月原油大涨也出现一波较大逆势上涨,但随着原油价格重回80美元/桶,在4月出现了大幅下跌,也跌至战前价格水平。目前美伊谈判再现僵局,且霍尔木兹海峡出现完全封闭的状况推升原油再回100美元/附近,铁矿石出现了反弹,目前铁矿石价格与原油紧关联,可以做我们的交易参考标的。相较于铁矿石走势,期货螺纹钢走势相对温和,3月并未随着铁矿石大涨,4月也未见随着铁矿石大跌。但4月下旬的此轮铁矿石回调行情,期螺出现了较大的涨幅,这与进入需求旺季有一定关联。目前从周线图形技术分析,期螺短期有向下回调需求。黑色看石油,有色看黄金。沪锌随着伦敦金4月回调也在不断走高,但目前动能较弱,方向仍有待观察。个人认为对后市影响较大的因素是:①美伊第二轮谈判终局走向;②美联储4月底议息决议。现货方面:从行业来看,国内LPR自去年6月以来持续11个月保持不变,虽然一季度经济数据可喜,但从流动性判断经济微观尤其是流通领域的供应链是越来越吃紧,并不乐观。黑色系在中东战争的影响下随着原油价格走强,同时中东战争推高了全球供应链的成本,这一点上推高了铁矿石的成本,黑色系有一定的成本支撑;但需求面并未改观,这一点从3月份的钢材产量、焊管产量大幅下降可以佐证,从已公布的各省“十五五”规划纲要来看,地方政府在传统铁路、公路、机场等方向的基建投资基本新项目很少,多聚焦新产业和未来产业的布局和能源、水利建设方面,这一点需要我们做一定的经营应对。期货方面:黑色系铁矿石4月如预期随原油价格回归,走出一波大幅下跌,目前来看铁矿石与原油强关联,中东局势不确定性依然较大,方向仍待观察。核心观点:我国LPR维持11个月不变,国内流通领域供应链资金越来越紧,传统的金三银四已近尾声,从3月钢材和焊管产量来看真实需求降幅较大;今年钢材出口有所下滑,中东战争导致最大基建需求的中东区域受重挫,这对钢材行业影响很大。本月建议:关注美伊第二轮谈判终局走向,紧盯原油价格,可根据原油价格做好日线级别的交易判断,保持常规周转库存正常经营。