1

2025研发管线总规模

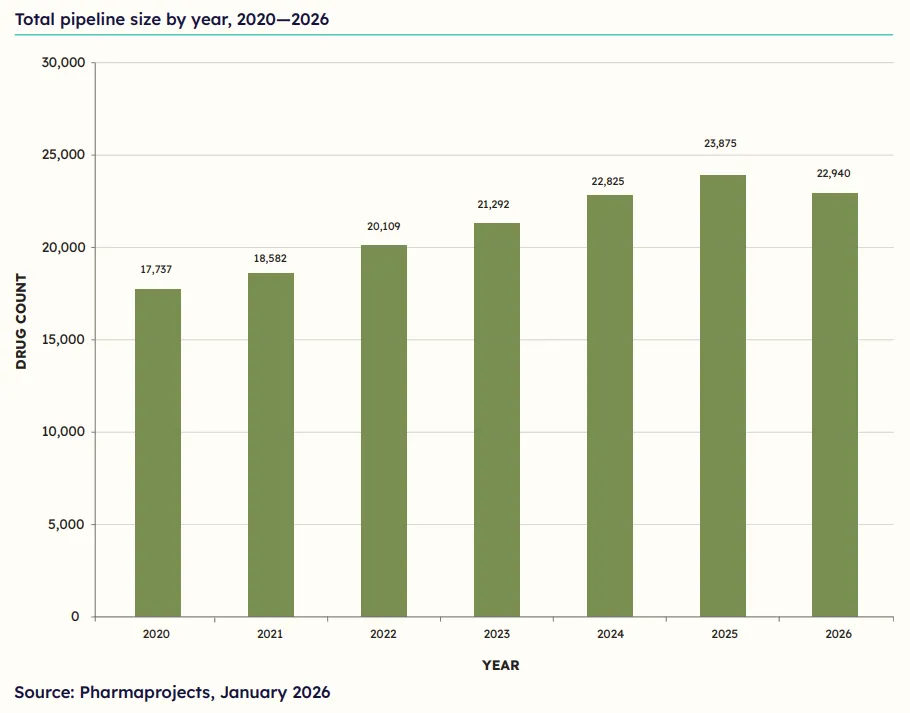

2026年初在研药物:22,940个 2025年同期:23,875个,同期下降了3.92%

这是自20世纪90年代中期以来,生物制药在研项目总量首次出现回落。

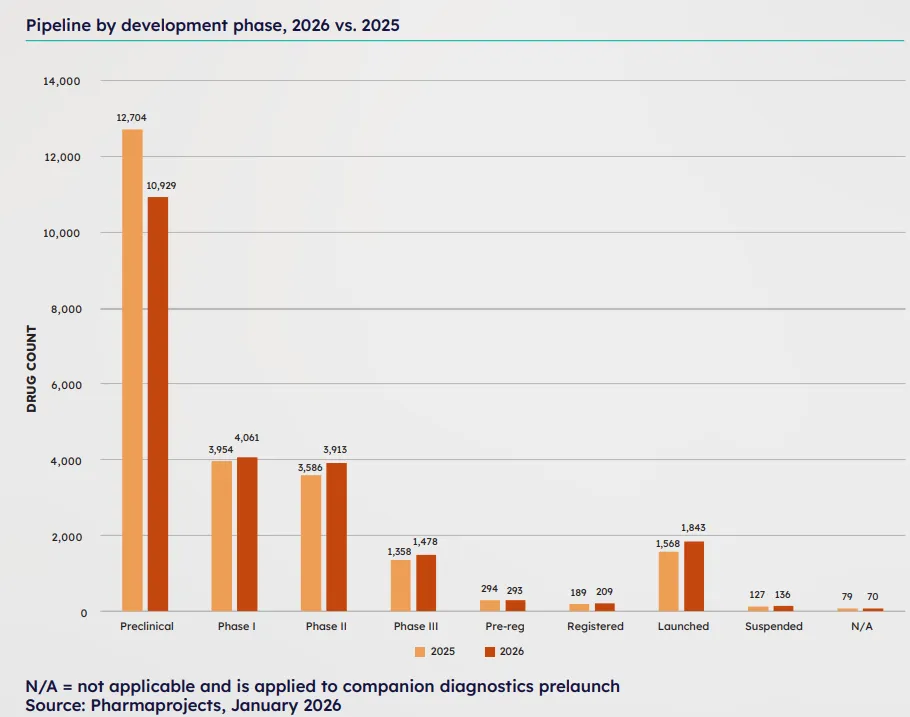

根据Citeline药物统计数据,几乎所有治疗领域的在研药物数量都有所减少,尤其是肿瘤和罕见病这些热门赛道。

癌症项目从2025年的9,476个降至2026年的9,036个

罕见病研发管线则从7,721个缩减至7,618个

不过,也有部分适应症逆势上行——免疫学领域在研药物数量明显增长,心血管以及血液与凝血障碍相关的研发管线同样呈现上升趋势。

此外,拥有在研管线的公司数量从2025年的6,823家增至2026年的7,057家。

根据Citeline的数据,研发管线总规模的下降主要源于临床前资产数量的急剧减少。不过,Citeline也提到,“管线统计方法的调整也可能是原因之一。即使在研药物总数下降,整体研发管线规模缩小,但这并不代表制药行业创新衰退。”

截至今年初,I期、II期和III期研发管线的规模以及上市药物总量均有所增长。

2

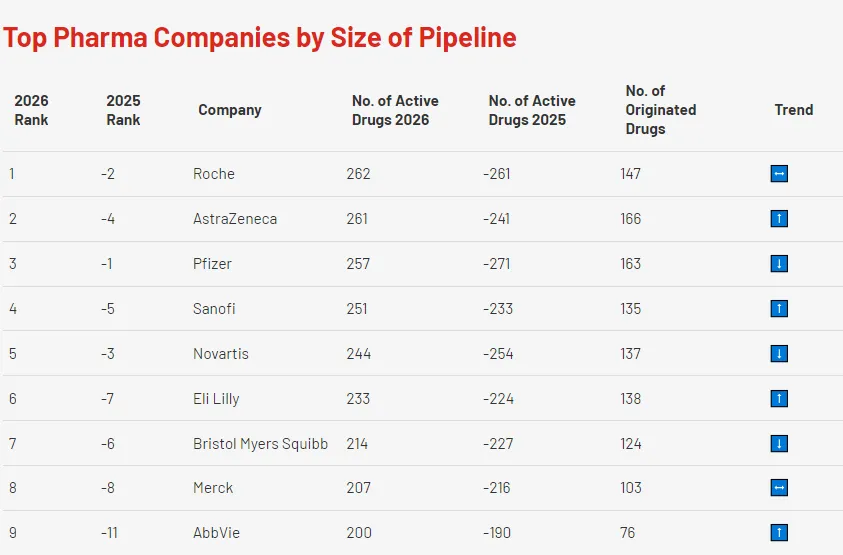

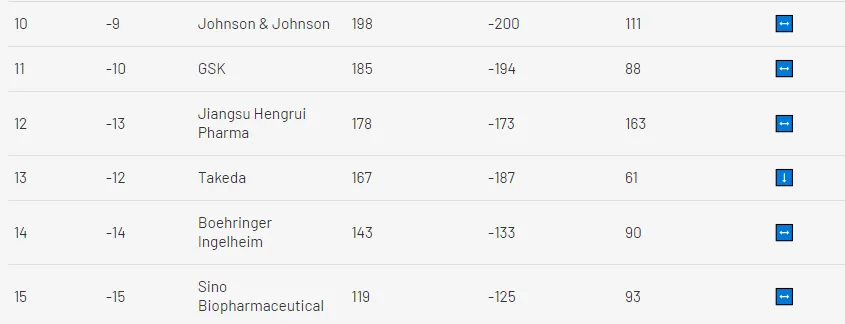

2025药企研发管线排名

除制药行业研发管线的总规模外,Citeline还分析了各公司所占研发药物份额。

罗氏以262个活跃项目位居榜首,而去年的榜首辉瑞则以257个项目跌至第三位。与此同时,阿斯利康以261个项目跃居第二位。

3

177个活跃资产:

江苏恒瑞跻身全球第七

其中三家中国公司——江苏恒瑞医药、中国生物制药和石药集团及四家日本公司武田、大冢控股、安斯泰来和第一三共跻身前25名。

事实上,若仅统计制药企业关联的候选药物数量(且排除尚未实际进入研发阶段的分子),江苏恒瑞凭借177个活跃资产跃居Citeline榜单第七位。这一数字甚至超过了默克、艾伯维、百时美施贵宝和强生等部分大型制药企业。

End