报告目录

/ Table of Contents

01 ➤上海商办市场概览

02 ➤上海写字楼市场分析

03 ➤上海土地市场分析

04 ➤帝纳预判及策略

01 上海商办市场概览

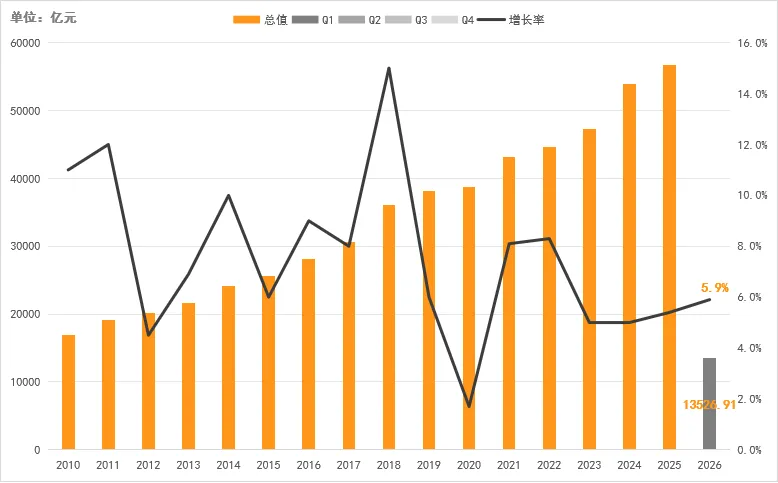

上海市2026年Q1季度宏观数据概览

1

上海生产总值(GDP)

13,526.91亿元,同比增长5.9%

2

人均可支配收入

26,689元,同比增长3.6%

3

居民消费价格指数(CPI)

100.6,同比增长0.5

4

办公楼开发投资

140.76亿元,同比增长1.9%

上海市经济趋势发展

数据来源:国家统计局、上海统计局

🔸 上海市2026年第一季度GDP总量为13,526.91亿元,比上年同期增长5.9%。

🔸 一季度上海经济内外需同步回暖、工业与服务业双轮驱动、政策效果逐步显现,呈现“稳中有进、结构优化、动能转换”特征,为全年高质量发展奠定良好基础。

上海市商办环境分析

🔸 2026年一季度上海经济稳中有进、质效齐升,工业、消费、外贸协同回暖,先导及新兴产业增速领跑,新质生产力加速培育,为商办市场需求修复提供坚实支撑。

🔸 上海商办市场正处于政策严控增量、存量深度调整、需求结构分化的关键转型期,核心区写字楼凭借稀缺性与高质量运营展现出强劲韧性,成为市场信心的“压舱石”。

🔸 随着“十五五”规划严控商办用地供应,传统核心商圈优质项目进入存量博弈阶段,投资者与企业租户共同聚焦长期价值布局,推动市场从规模扩张转向质量驱动发展。

02 上海写字楼市场分析

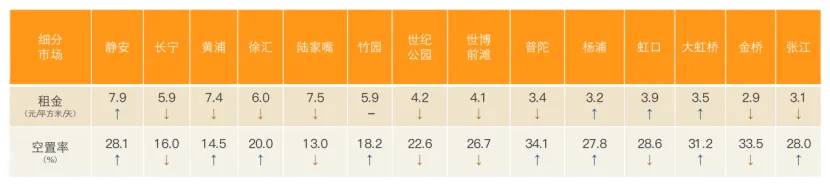

细分市场数据概览

图例中的升降指标根据2025年Q4季度数据对比

🔸 核心区写字楼租金达6.8元/平方米/天,空置率达18.3%;非核心区写字楼租金达3.5元/平方米/天,空置率达29.1%。

🔸 2026年一季度上海写字楼市场呈现供应持续放量、需求温和复苏、租金小幅下行、板块深度分化态势,核心区保持韧性,新兴区域压力显著,业主加速向OPC生态运营转型,政策托底效应逐步显现。

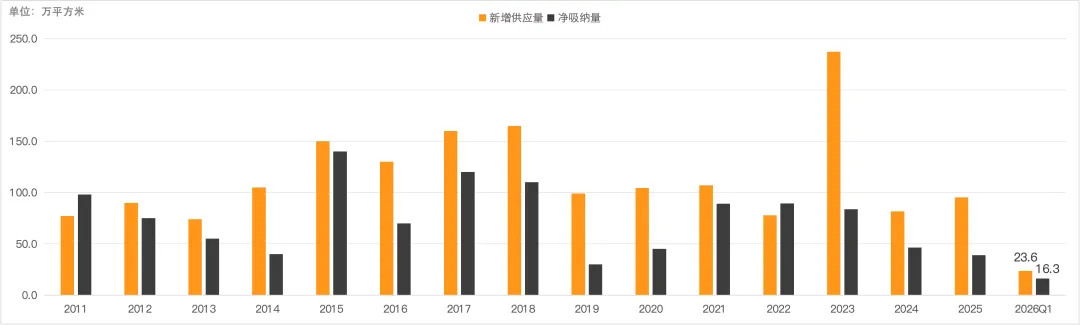

全市新增供应/净吸纳量数据

全市新增供应/净吸纳量数据 (数据来源:帝纳)

🔸 2026年Q1季度上海全市存量约1,920万平方米,新增供应量约23.6万平方米,净吸纳量约16.3万平方米。

🔸 一季度上海写字楼净吸纳量温和复苏,高品质新增项目去化提速,商办金融政策与产业升级双轮驱动需求回暖。

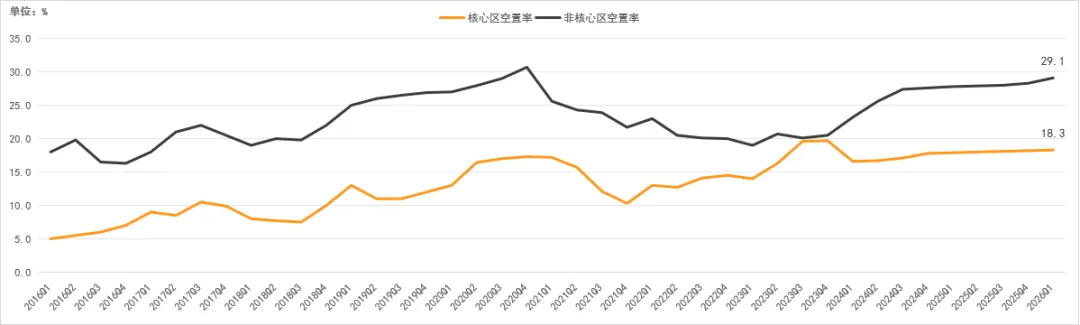

空置率趋势

空置率趋势 (数据来源:帝纳)

🔸 2026年Q1季度核心区写字楼空置率达18.3%,非核心区写字楼空置率达29.1%。

🔸 一季度写字楼空置率小幅上行,非核心区新兴板块空置压力依然突出,核心区优质项目去化稳健,空置率低位运行。

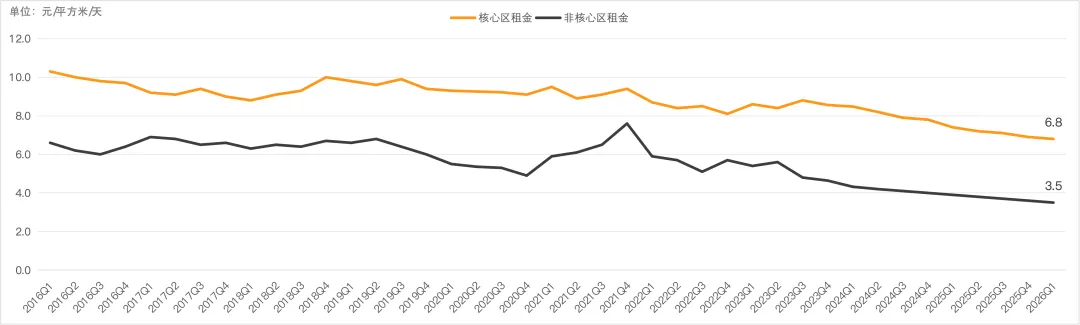

租金趋势

租金趋势(数据来源:帝纳)

🔸 2026年Q1季度核心区写字楼平均租金达6.8元/平方米/天,非核心区写字楼平均租金达3.5元/平方米/天。

🔸 监管层下调商办首付比例,虽降低企业购置门槛、激活资产交易,却分流租赁需求,加剧市场内卷,租金承压。

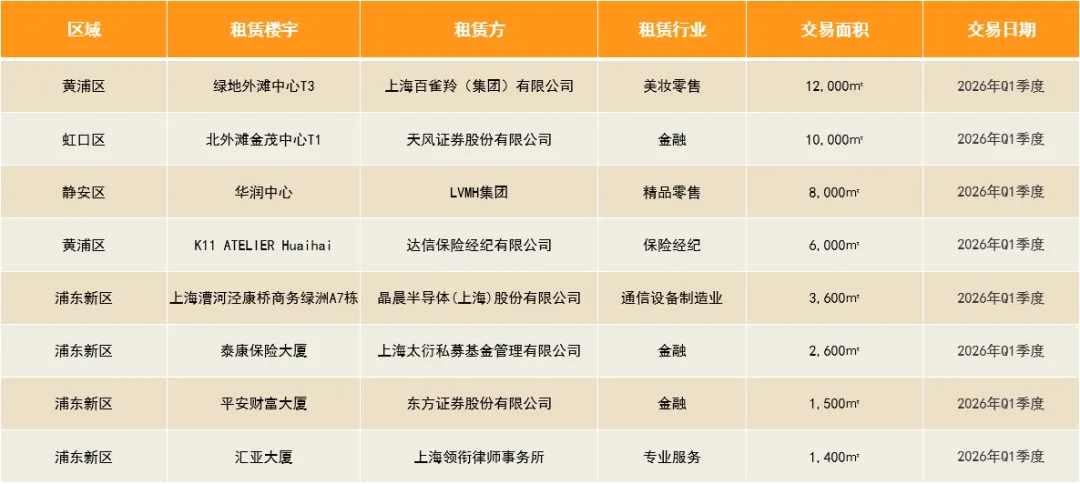

租赁成交(部分)

租赁成交 (数据来源:帝纳)

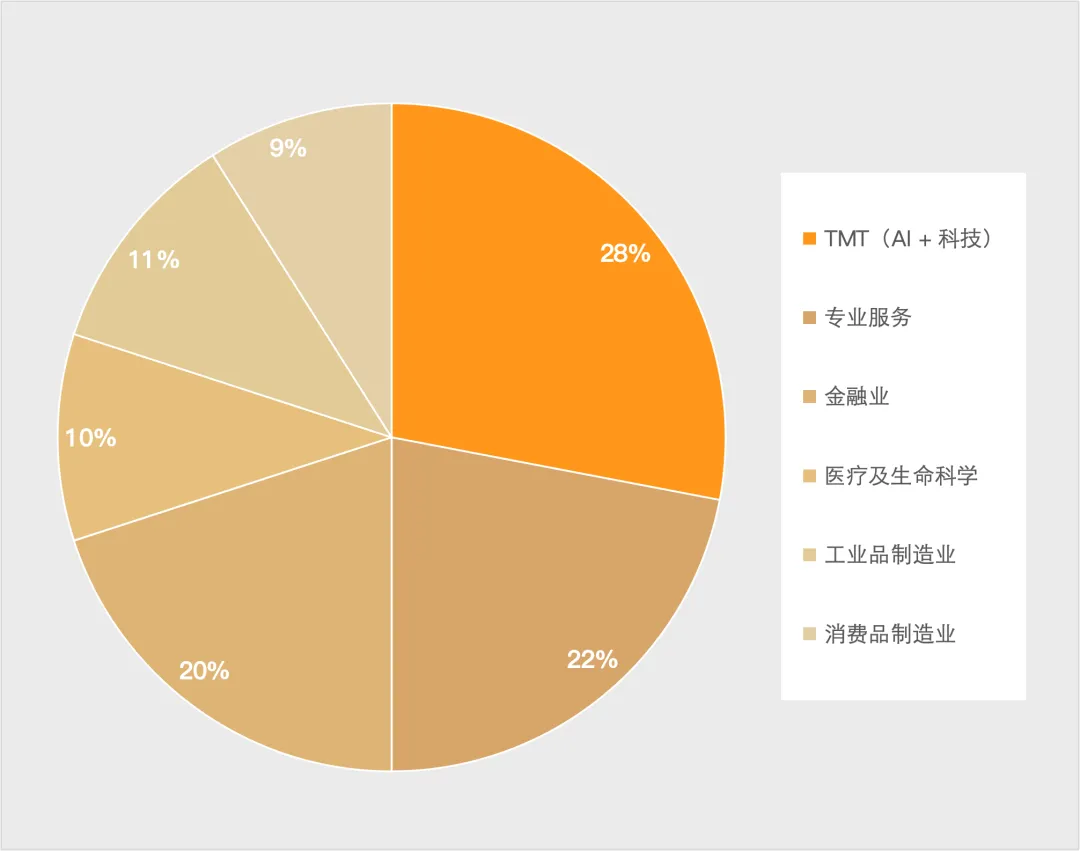

租赁行业分析

租赁行业分析 (数据来源:帝纳)

🔸 2026年Q1季度上海写字楼租赁成交比较活跃的行业有TMT、专业服务、金融业等,其占比分别为28%、22%、20%。

🔸 TMT(AI+科技)依托AI算力、集成电路与大数据产业发展,成为商办租赁市场核心增长引擎;专业服务业以成本驱动型办公升级为抓手,稳健托底核心区租赁基本盘,市场弹性较强;金融业由机构业务扩张与资管需求共同驱动,需求稳定且偏好内环核心地段,持续支撑高端商务办公市场。

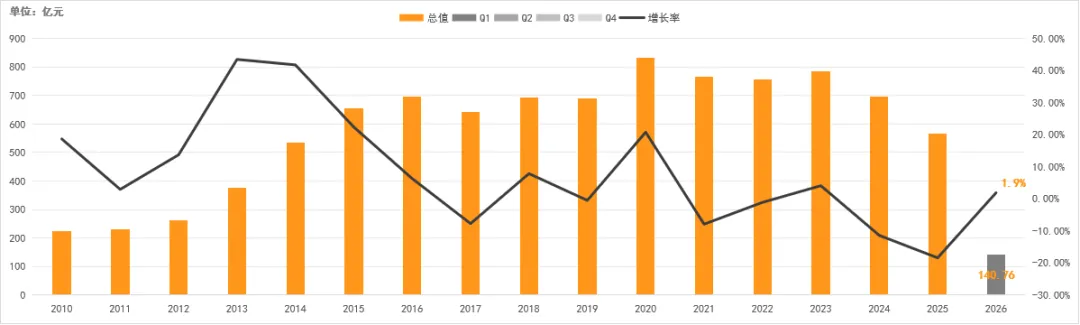

办公楼开发投资市场

办公楼开发投资市场 (数据来源:帝纳、上海统计局)

🔸 2026年Q1季度上海办公楼开发投资总额约为140.76亿元,同比增长1.9%。

🔸 一季度上海办公楼开发投资小幅增长,主要得益于产业复苏、融资环境改善与城市更新持续推进。

大宗交易(部分)

大宗交易(数据来源:帝纳)

🔸 一季度上海商办大宗交易以核心资产为主导、内资产业资本承接、交易结构持续优化。内环优质标的备受青睐,外资有序退出,国企与民企存量资产加速出清;买家以自用及长期配置为主,投资套利需求显著下降,市场定价趋向理性、资源向核心集聚,整体运行逐渐稳健。

03 上海土地市场分析

上海涉办土地交易市场

🔸 一季度上海涉办用地未有公开成交,纯办公用地已暂停挂牌,仅少量TOD商办混合用地以定向协议方式出让。

🔸 “十五五”规划明确引导上海商办用地供应进入结构性紧缩周期,非核心区及非重大项目商办用地基本暂停出让,土地资源优先向产业、住宅和基础设施倾斜。

🔸 未来三年,上海写字楼新增入市将呈现“高位收尾、结构集中”的过渡性趋势,新增供应高度向徐汇滨江、前滩、北外滩、金色中环等新兴重点功能板块集聚,传统核心商务区仅存少量存量更新项目,外围非核心区新建商办供应基本清零。

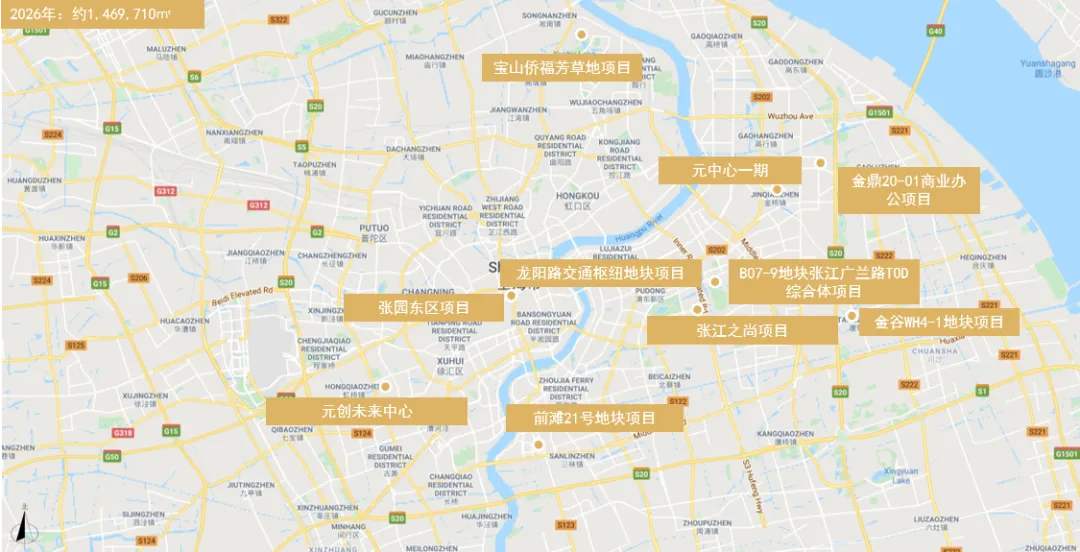

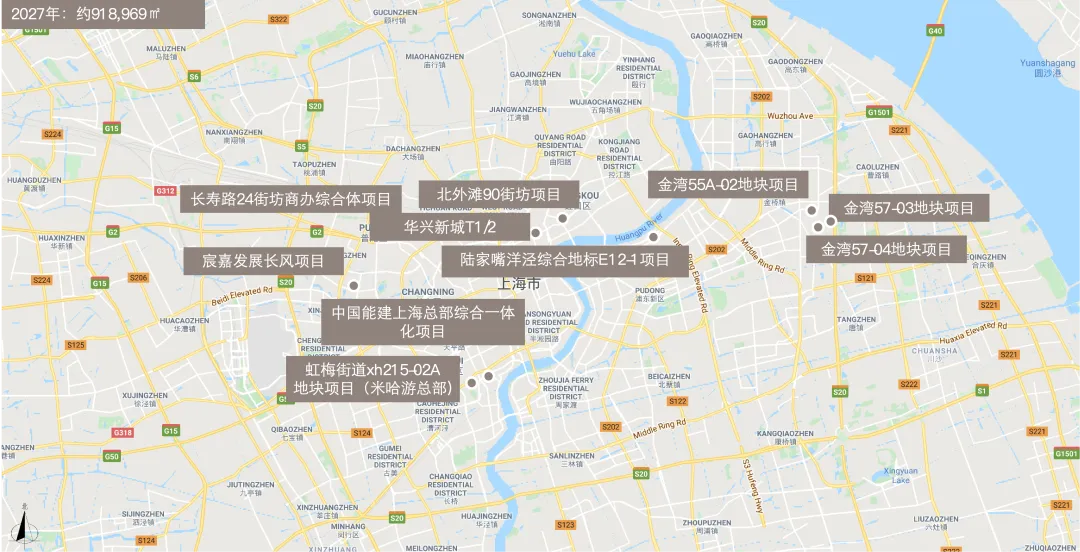

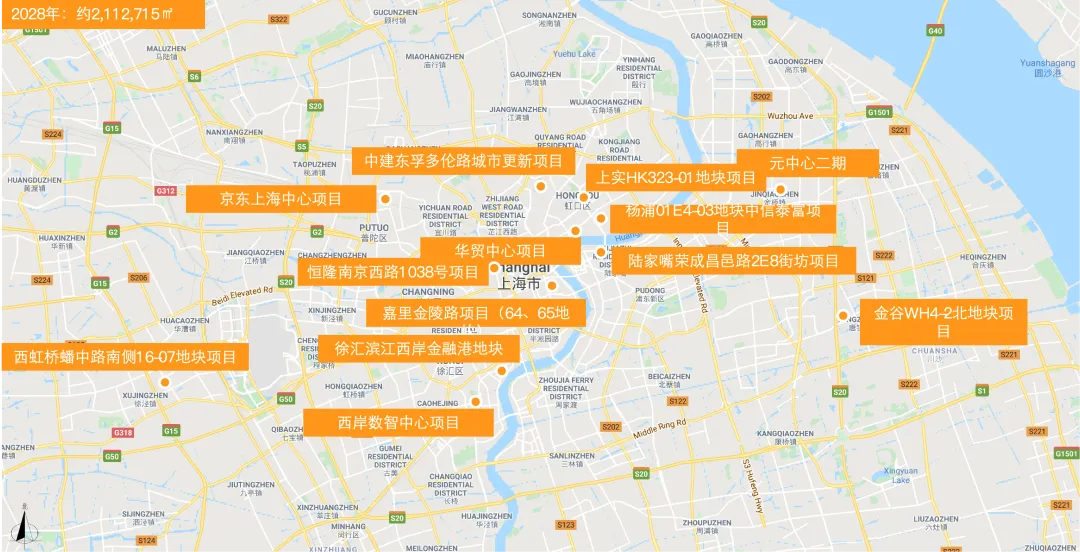

2026-2028年预计新增项目

🔸 预计2026年-2028年将有超450万平方米项目入市。

2026年预计新增项目(数据来源:帝纳)

2027年预计新增项目(数据来源:帝纳)

2028年预计新增项目(数据来源:帝纳)

04 帝纳预判及策略

机遇:上海“十五五”规划提出打造“一人公司OPC创新创业生态”,业主方可将OPC社区作为流量入口,拓展办公空间的服务边界。

➤ 帝纳预判

🔸 资本更趋理性:投资者偏好具备运营提升潜力的存量资产或可纳入REITs试点的纳保类项目;

🔸 核心区资产稀缺性上升:“控增量、优存量、促转型”成为“十五五”期间商办用地的核心导向,优质资产抗跌性凸显;

🔸 产业动能新旧转换:TMT(尤其是AI、大数据)、金融科技、生命健康等新兴产业成为租赁主力。

➤ 帝纳策略

🔸 联合政府、园区、龙头企业及金融机构共建垂直产业孵化器,依托产业路演、投融资对接、专项贷款与政策补贴宣讲等创新活动集聚优质企业;

🔸 联合资方设立产业直投基金,推出租户成长陪伴计划,以“股权投资+租金减免”锁定长期租户;

🔸 构建楼宇同业社群,组织楼内金融、律所、咨询、科技企业形成产业联盟,推动企业资源互通,形成“以商引商”的良性引流机制。

END

联系我们丨获取完整《上海写字楼市场2026年Q1季度研报》PDF版本及更多信息资料。

免责声明

本文件由帝纳准备,仅作广告和参考之用。帝纳未对其中的信息,包括但不限于其内容,准确性和可靠性做出任何明示或默示的保证,陈述或承诺。任何有意者应自行求证信息的准确性。帝纳明确排除适用所有由文本件得出的推测或默示的条款,条件和保证,对由此引发的损失和损害亦不承担任何责任。此出版物的版权由帝纳和/或其许可方所有。

帝纳作为专业的商办地产咨询及管理公司,一直以来专注于区域投资开发及商办地产领域的专业研究策划、资产管理服务、工程管理及施工、物业交易业务,致力于构筑信息高效、资源整合、运营通达的商办地产投资及服务平台,凭借专注、专业、专心获得行业极高认可,为商办地产业注入全新的生命力。