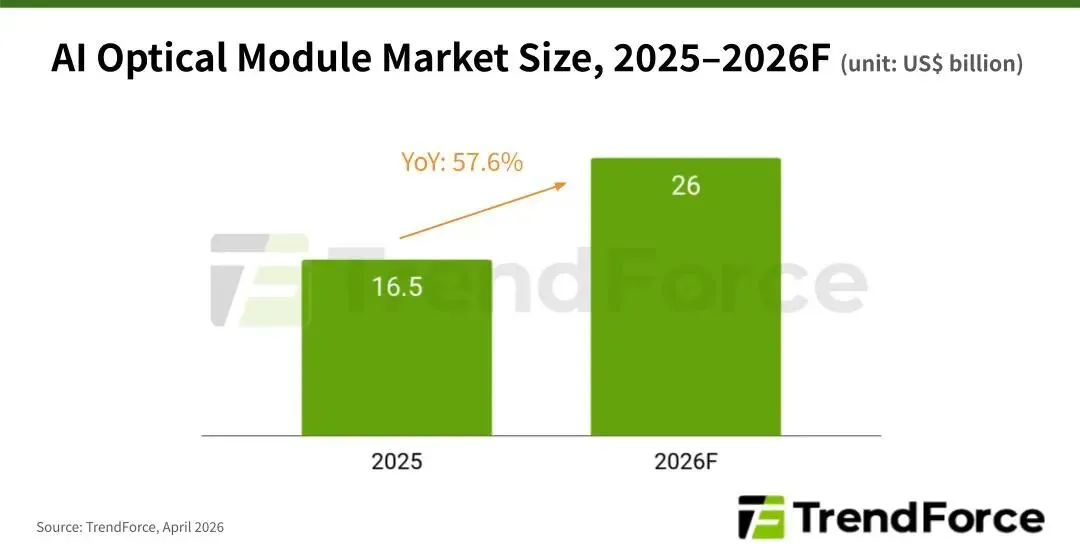

TrendForce最新研报:AI光模块规模将达260亿美元2026年4月20日,根据TrendForce(集邦咨询)刚刚发布的最新研报,全球AI光收发模块市场正迎来史诗级的爆发,2026年,这个市场的规模将达到260亿美元,同比增长超过57%。但与此同时,一场严重的供应链危机正在酝酿。但这看似繁荣的数字背后,隐藏着巨大的隐忧。今天我们就来聊聊,这场由AI引发的“光通信海啸”,到底卡在哪里?谁又是真正的赢家?一、57%的狂飙:不仅是升级,是重构

从2025年的165亿美元到2026年的260亿美元,这不仅仅是产品从400G升级到800G、1.6T的简单迭代,而是整个AI数据中心架构的重塑。北美四大云厂商(Google、Microsoft、Meta、Amazon)的流量每年增长超过30%。为了喂饱这些庞大的AI集群,他们必须疯狂采购高速光模块。现在的局面是:英伟达的GPU造得出来,但把它们连起来的“线”不够了。大家以前总觉得,台积电的CoWoS产能是AI的瓶颈。但现在,瓶颈转移到了光通信领域。TrendForce明确指出了三大“命门”:EML激光器告急:这是光模块的心脏。由于英伟达为了确保自家供应链安全,通过长期协议(LTA)锁死了大部分EML(电吸收调制激光器)产能。这导致其他厂商根本拿不到货,交期甚至排到了2027年以后。CW激光器紧缺:作为替代方案,CW激光器(连续波激光器)需求暴增,但产能同样受限。高精度制程:光模块生产中的“光学对准”环节,需要极高精度,这限制了大规模扩产的速度。换句话说,英伟达为了自己“吃饱”,把桌子上的“筷子”(光芯片)都拿走了。二、硅光与LPO:被逼出来的技术革命

面对这种“卡脖子”的局面,行业并没有坐以待毙。既然传统的DSP(数字信号处理)架构功耗高、且依赖紧缺的EML芯片,那就换道超车。利用成熟的CMOS工艺制造光器件。预计2026年,在800G光模块中,硅光方案的占比将超过50%;而在1.6T时代,这一比例甚至可能高达70%-80%。去掉DSP芯片,直接由交换机芯片驱动。这不仅降低了功耗,还避开了部分紧缺元件。这是一场典型的“逼上梁山”式的技术进化。供应链的短缺,反而成了新技术的加速器。三、产业链大洗牌:谁在数钱?

国际巨头:Coherent(高意)、Lumentum等老牌大厂正在疯狂扩产,试图稳住基本盘。中国力量:这一点必须重点提。中际旭创、新易盛等中国龙头企业,凭借极强的交付能力和成本控制,已经拿下了英伟达800G光模块的大部分份额。台湾供应链:2026-2027年是台湾厂商(如联钧光电、华星光通)切入1.6T供应链的关键窗口期,他们正在硅光和LPO技术上疯狂补课。写在最后

随着1.6T时代的到来,以及边缘计算和数据中心互联(DCI)需求的爆发,光通信行业正在从“配角”走向舞台中央。对于投资者和行业观察者来说,关注点不能只盯着英伟达的GPU,更要盯着那些能让GPU“开口说话”的光模块厂商。毕竟,在AI的算力战争中,谁掌握了光,谁就掌握了速度。