机器人,再迎重磅催化!

4月19日,北京亦庄半程马拉松比赛落幕,本次比赛带来了3个核心变化;

第一,产业百花齐放。

本届人形机器人比赛,参赛队伍高达300余支,覆盖北京人形机器人创新中心、荣耀、宇树、松延动力等头部企业。

这其中,荣耀人形机器人“闪电”获得冠军,而荣耀雷霆闪电队和星火燎原队的“闪电”分别位列第二、第三名。

可见,现在的人形机器人产业,早就不是一家独大的局面,而是竞争此起彼伏,百花争鸣的状态。

一花独放不是春,百花齐放春满园。

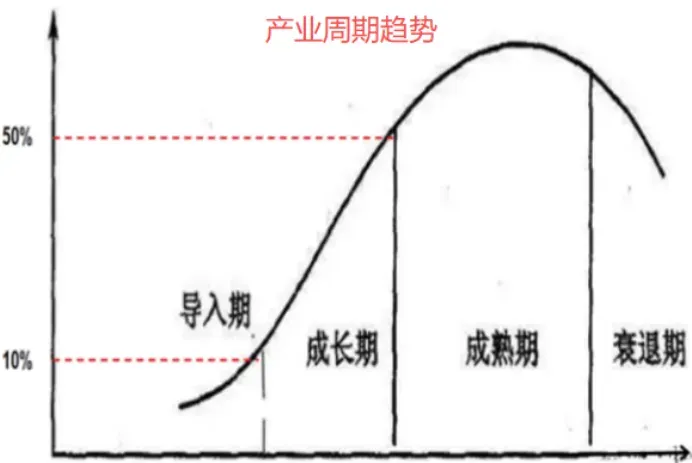

产业链企业的持续涌现,已经让产业从技术导入期,逐步转变到了加速成长期,产业链正迎来戴维斯双击。

第二,技术不断突破。

同样的21公里赛程,本次荣耀机器人夺冠成绩为50分26秒,去年冠军却用时2小时40分钟,同时,今年的用时更是打破了人类半程马拉松世界纪录。

用时的大幅缩短,显示了人形机器人速度的大幅提升,而这不仅仅是速度的提升那么简单,速度的提升,需要算法、芯片、控制器、身体协调等各个技术性能的大幅提升才行,说明机器人整体产业链技术有了质的飞跃。

第三,需求场景释放。

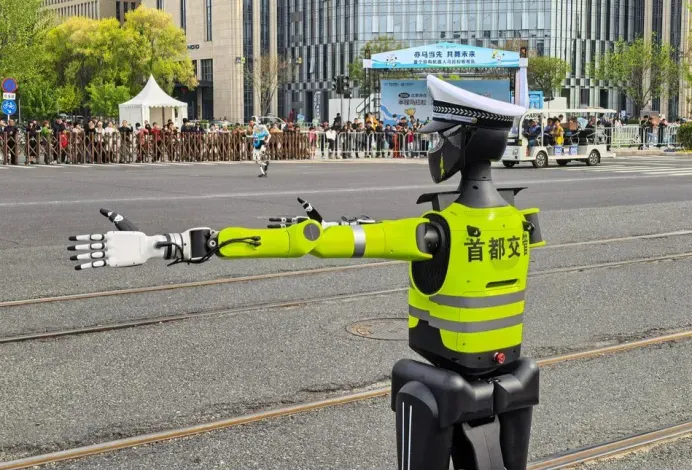

更为震撼的是,本次机器人马拉松,北京首个交警机器人亮相街头,参与指挥亦庄半程马拉松比赛,并且后续将在路口试点执勤。

这说明,人形机器人在需求端终于出现了真正落地的应用场景,这将进一步刺激需求的爆发,从工厂到个人,再到服务社会,机器人应用端正加速渗透。

数据来看,预计到2030年全球人形机器人销量有望突破60万台,行业规模有望超1000亿美元。

那么,对产业链投资带来哪些影响呢?

对于人形机器人产业链,没有人比我们逻辑更清晰,因为我们一直在和大家解读产业周期,和深挖产业链。

而现在,随着行业进入成长期,机器人产业链的逻辑又变了,后面直播会重点解读,现在侧重三个核心领域;

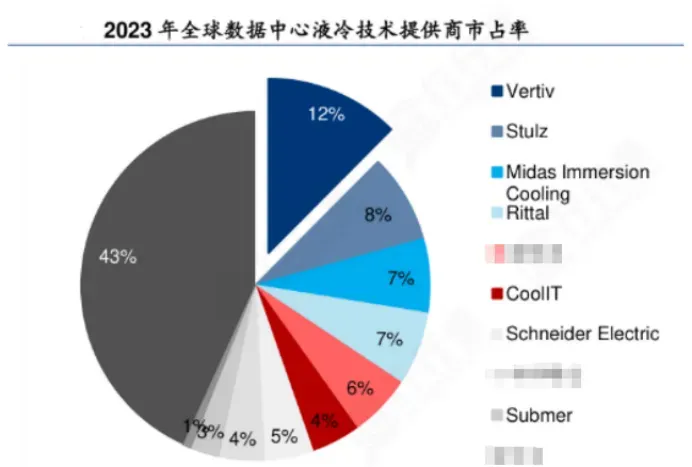

1、液冷。

此次荣耀机器人能夺冠,液冷功不可没,该机器人冷热散热核心系统高速悬浮泵供应商来自上海企业。

目前,液冷不单单是数据中心降温的必选,也已经成为机器人等高能耗产品降温的必选,毕竟机器人自身也配置高性能的芯片。

近日,谷歌近日宣布2026年TPU芯片出货量大幅上调50%至600万颗,并要求100%采用液冷散热方案。

现在的液冷产业链,逻辑要看客户和业绩才行,不是以前技术为王了。

2026年一季报业绩预告显示,液冷企业分化明显,最高的A公司业绩预增超10倍,最差的陷入亏损。

这其中,华为的液冷几乎没有业绩,因为去年昇腾910C是选装液冷,必选项的CloudMatrix 384去年才刚发布。

所以,现在一定要做好区分。

2、PCB光模块。

光模块正从400G到800G、1.6T乃至3.2T的代际升级,行业需求持续爆发。

2026年全球光模块需求量预计在4000万只,同比翻倍增长。

这其中,上游“卖铲人”逻辑要优于生产商,因为生产商早期享受的是稀缺的产品溢价优势,而一旦全球扩产潮到来,铲子企业更容易释放业绩弹性。

这里面,包括光耦合设备(价值量占比约40%)、贴片设备(价值量占比约20%)、测试设备(价值量占比约20%-40%)等等。

像B企业测试设备已经开始进入主流大厂,2026一季报预告利润增长超100%。

3、电池。

当前,锂电池正迎来量价齐升的新一轮景气度周期。

而机器人产业链,也正受益于整体行业周期的红利。

比如电解液,是目前锂电材料中涨价弹性最大的方向。

比如隔膜:重资产经营模式,加上扩产慢长的行业特性,涨价弹性更具备长周期性。

比如溶剂,目前全球产能缺口重大,价格市场持续跳涨,2026年3月EC/PC/DMC等价格环比上周近20%。

接下来,也会重点梳理相关企业。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”