香椿作为”树上蔬菜”的典型代表,是中国森林蔬菜中产业化程度最高的品类之一。2024年全国种植面积达160万亩,菜用林面积50万亩,从业人员10万人,年产值超百亿元。然而,产业呈现明显的”季节性极强、价格波动剧烈、食品安全风险突出”特征。

核心发现:

- 价格极端分化: 头茬上市价100-130元/斤,批量上市后跌至15-25元/斤,价差达5-8倍。

- 食品安全隐患: 新鲜香椿亚硝酸盐含量100-500mg/kg,远超酱腌菜限量标准(20mg/kg),需焯水1分钟以上方可安全食用。

- 利润分配不均: 种植端占30%,零售终端占35%,中间商占35%,农户在价格高点仅获得终端价的30%。

- 区域集中度: 山东、河南、河北三省占主导,四川大竹县15万亩为全国最大生产基地。

一、产业基本面:从”野味”到”森林蔬菜”的产业化跃迁

1.1 种植规模与区域分布

截至2024年,全国香椿种植面积达160万亩,其中菜用林面积50万亩,其余为材用或材菜兼用林。产业呈现”大分散、小集中”格局,主要产区包括:

|

香椿产区与安全

主产区格局:

- 第一梯队: 山东(25万亩)、河南(20万亩)、河北(18万亩),三省合计占总量40%。

- 特色产区: 四川大竹县15万亩,为全国最大香椿生产基地;云南(12万亩)凭借气候优势实现冬季供应。

- 新兴产区: 安徽、江苏、陕西、湖北等地快速发展,形成”南菜北运”格局。

种植模式分化:

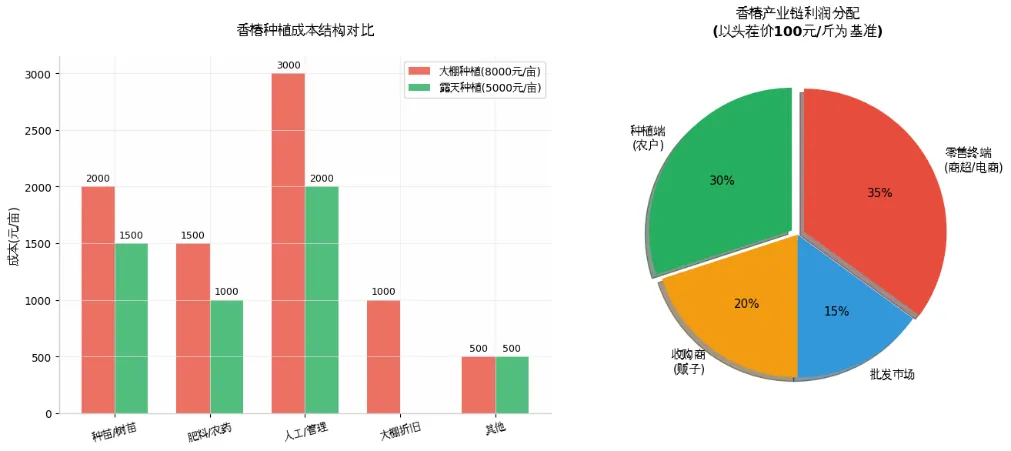

- 大棚种植: 亩均投入8000元,产量2000斤/亩,可实现反季节供应(春节前后上市),亩收益可达6-7.5万元。

- 露天种植: 亩均投入5000元,产量2500斤/亩,集中3-5月上市,亩收益2-4万元。

1.2 产业链结构特征

香椿产业链呈现”哑铃型”结构:上游种植分散(小农户为主),下游零售多元(农贸+电商+餐饮),中间流通环节薄弱。

产业链痛点:

- 采后损耗: 常温下24小时开始萎蔫,48小时失去商品价值,目前冷链覆盖率不足30%。

- 标准化缺失: 缺乏统一的分级标准,市场以”把”计价,透明度低。

- 品牌溢价弱: 仅”马家寨子香椿”等少数获得地理标志认证,多数以通货销售。

二、时令稀缺性与价格形成机制

2.1 极端的季节性特征

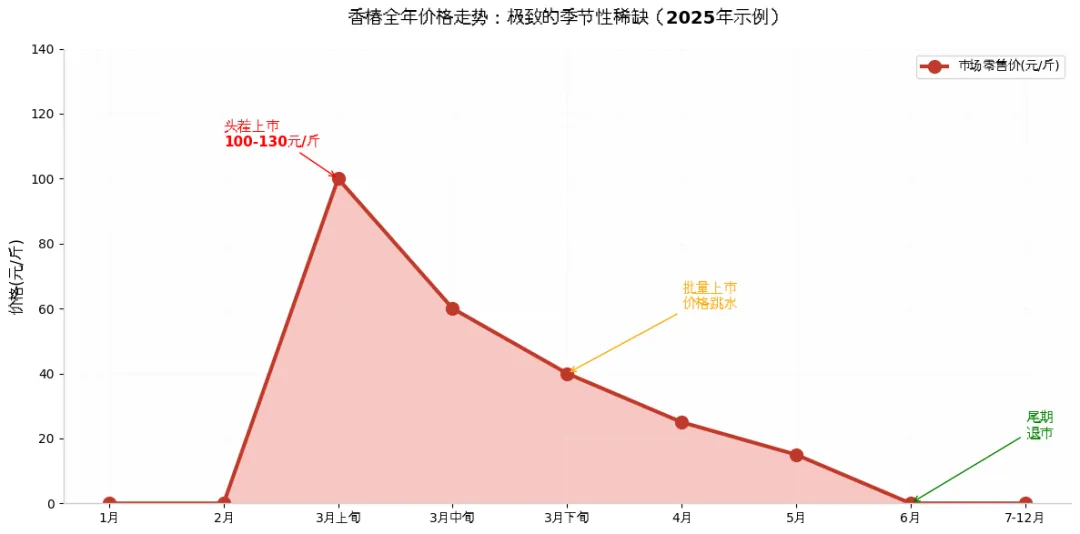

香椿是蔬菜中季节性最强的品类之一,全年供应期仅60-80天(2月底至5月初),其中高价期仅15-20天。

|

香椿价格波动

价格周期解析:

- 头茬期(3月上旬): 产量极少,物以稀为贵,零售价100-130元/斤,堪比基围虾。

- 批量上市期(3月下旬-4月): 随着山东、河南等主产区集中上市,价格迅速回落至20-40元/斤。

- 尾期(5月): 品质下降,价格跌至10-15元/斤,随后退市。

2025年价格异常: 受暖冬影响,多地香椿提前上市且产量增加,南京等地价格从往年60元/斤降至40元/斤,“蔬菜爱马仕”光环有所褪色。

2.2 消费场景与需求特征

消费群体画像:

- 尝鲜型(占比60%): 追求”春季限定”仪式感,购买量小(2-3两),价格敏感度低。

- 料理型(占比30%): 餐饮采购及家庭常备,关注性价比,推动4月后销量上升。

- 礼品型(占比10%): 头茬香椿作为高端礼品,多采用精美包装,溢价显著。

区域消费差异:

- 南方市场: 江苏、浙江、上海接受度高,“七头一脑”(含香椿头)习俗深厚。

- 北方市场: 山东、河南产地消费为主,北京、天津等地依赖外调。

- 西部市场: 四川、云南本地消费+外销并重,云南反季节香椿填补冬季空白。

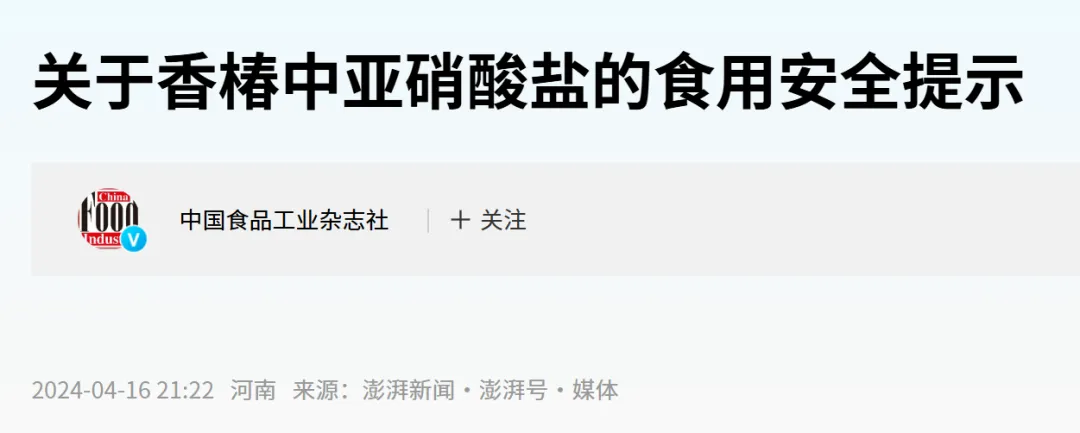

三、食品安全:亚硝酸盐风险与消费警示

3.1 天然高亚硝酸盐含量

香椿是蔬菜中亚硝酸盐含量最高的品类之一,天然含量100-500mg/kg,远超酱腌菜限量标准(20mg/kg)。

风险来源:

- 植物代谢: 香椿根系吸收土壤中的氮元素,转化为硝酸盐和亚硝酸盐,是植物生长的正常产物。

- 品种差异: 不同产地、品种差异显著,紫红色香椿通常低于绿色品种。

- 储存影响: 常温存放24小时后,亚硝酸盐含量可翻倍。

中毒风险测算: 成人亚硝酸盐中毒剂量为300-500mg。以新鲜香椿平均含量300mg/kg计算,一次食用1kg以上(2斤)未经处理的香椿可能达到中毒阈值。虽然日常食用量(100-200g)通常不会中毒,但长期大量摄入存在健康隐患。

3.2 安全处理与标准缺失

有效降险方法:

- 焯水处理: 沸水焯烫1分钟可去除90%以上亚硝酸盐,降至10-30mg/kg的安全水平。

- 清洗3遍: 可去除50%左右亚硝酸盐。

- 腌制风险: 腌制香椿3-7天亚硝酸盐达到峰值,需腌制20天后食用。

标准现状: 目前香椿尚无专门的食品安全国家标准,亚硝酸盐限量参考酱腌菜标准(20mg/kg)或蔬菜制品标准。云南陆良县等地方已制定《调味香椿》企业标准,规定亚硝酸盐≤20mg/kg,但全国层面仍缺乏统一标准。

消费建议: 1. 选择新鲜嫩芽(亚硝酸盐含量低于老叶) 2. 烹饪前必须焯水1分钟以上 3. 避免与高蛋白食物(如鸡蛋、豆腐)大量同食,防止亚硝胺生成 4. 儿童、孕妇、老人等特殊人群应控制食用量。

四、产业链利润分布:谁拿走了”香椿自由”的溢价?

4.1 成本结构与收益测算

大棚种植成本收益(以山东为例):

- 成本: 8000元/亩(种苗2000+肥料1500+人工3000+大棚折旧1000+其他500)。

- 产量: 2000斤/亩(分多茬采摘)。

- 均价: 按30元/斤(头茬100元×10%+二茬40元×30%+三茬20元×60%加权平均)。

- 产值: 6万元/亩 - 净利润: 约5.2万元/亩(未计土地租金)。

|

香椿成本与利润

露天种植成本收益:

- 成本: 5000元/亩。

- 产量: 2500斤/亩(一茬集中上市)。

- 均价: 15元/斤(集中上市期价格较低)。

- 产值: 3.75万元/亩。

- 净利润: 约3.2万元/亩。

风险警示: 虽然亩收益可观,但价格窗口期极短(高价期仅7-10天),若错过上市时机,收益可能腰斩。

4.2 流通环节利润分配

以头茬香椿从田间到餐桌的价格传导为例(基准:终端零售价100元/斤):

环节 | 价格(元/斤) | 利润分配占比 | 增值环节 |

农户出售价 | 30 | 30% | 种植、采摘 |

收购商 | 40 | 20% | 集货、初分级 |

批发市场 | 55 | 15% | 冷链运输、分销 |

零售终端 | 100 | 35% | 精选、包装、品牌 |

核心矛盾: 农户仅获得终端价的30%,而承担最大的生产风险(天气、病虫害、价格波动)。零售终端凭借渠道优势获取35%利润,但需承担损耗风险(香椿损耗率可达20-30%)。

电商渠道变革: 京东、盒马等平台通过”产地直采+冷链直达”缩短链条,农户可获得终端价的40-50%,但对品控和标准化要求更高。

五、风险预警与产业升级路径

5.1 短期风险(2025-2026)

1.价格下行压力: 种植面积持续扩张(年增10%),而消费增速放缓,2025年价格已现回落迹象。

2.食品安全事件: 部分消费者缺乏焯水意识,存在亚硝酸盐中毒风险,一旦发生舆情事件可能冲击整个产业。

3.气候不确定性: 暖冬导致花期提前且集中,加剧上市期价格波动。

5.2 中长期发展趋势

产业升级方向:

1. 标准化种植: 推广”龙头企业+合作社+农户”模式,统一品种、技术、标准,如四川大竹县示范基地模式。

2. 错季供应: 发展大棚+露天组合模式,延长供应期至120天以上,平抑价格波动。

3. 深加工拓展: 香椿酱、香椿粉、香椿油等加工品提升附加值,但目前深加工率不足5%。

4. 品牌建设: 地理标志产品(如马家寨子香椿)溢价显著,需加强品牌保护和推广。

技术突破点:

- 采后保鲜: 气调包装+1-3℃冷链可将保鲜期延长至7天,损耗率降至10%以下。

- 品种改良: 选育低亚硝酸盐、高产量、耐储运品种。

- 智慧农业: 物联网监测+精准灌溉,提升品质一致性。

结论与建议

投资者:

- 谨慎进入纯种植环节,价格窗口期短、风险极高。

- 关注采后冷链、深加工(香椿酱/粉)、品牌运营等产业链薄弱环节。

- 回避低端流通贸易,转向订单农业和产地直供模式。

从业者:

- 种植户: 控制规模(10-50亩为宜),发展大棚种植实现错季上市;必须建立冷链预冷设施。

- 经销商: 投资分级包装和冷链设备,缩短流通时间;与餐饮连锁建立直供关系。

- 零售商: 加强食品安全教育(提供焯水提示卡),开发香椿预制菜(焯水后冷冻销售)。

监管部门:

- 尽快制定《香椿》食品安全国家标准,明确亚硝酸盐限量(建议≤30mg/kg)。

- 加强采前监管,严控高毒农药使用,推广绿色防控技术。

- 建立产地追溯体系,保障”马家寨子”等地理标志产品权益。

数据来源: 中研普华产业研究院、宁波市产品食品质量检验研究院、云南省林草局、山东省新泰市农业农村局等。

本报告基于公开市场数据与实验研究整理,仅供参考。香椿种植及消费需关注食品安全风险,食用前请务必焯水。