2026年4月17日

又一次看完顿感灵感多多,推荐大家阅读原文,虽然局势看似缓和,斜体为原文引用

本篇的思路,首先定大基调:下述的三个方向

然后深挖,参考过去油价上涨时的行业表现

最后结合 1、估值;2、是否受益能源价格上升;3、是否有独立景气逻辑选出细分行业

油价上窜下跳,如何进行行业配置?

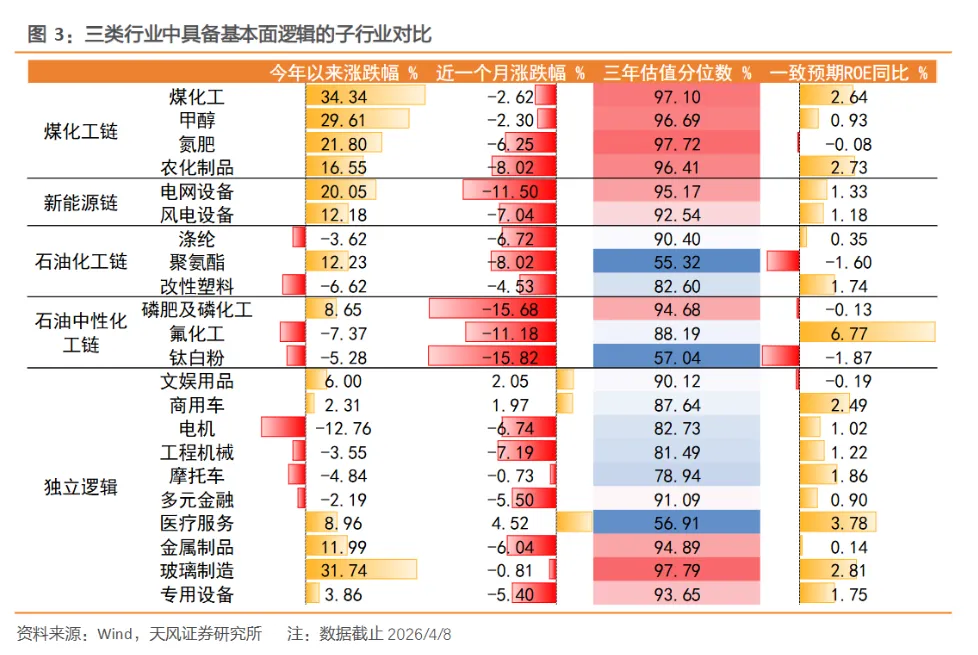

建议关注具有独立景气的"油价中性行业,对于与油价中枢相关性更强的行业,关注行业格局与涨价弹性。配置思路上可以分为原油替代链、原油化工链、油价中性&独立逻辑链三个部分。结合估值与逻辑,我们认为应当优先选择同时能够受益于能源中枢抬升与独立景气逻辑的行业,其次考虑当下估值合理性。整体而言:工程机械等出海链>新能源>石油中性化工链>石油化工链>煤化工。

正文摘要

第一类原油替代链板块,如煤化工、新能源这些可以用较低成本替代原油的行业。

第二类石油化工链板块,包括塑料、化纤等直接受油价上涨推高成本的下游产品,这些产品的下游应用非常广泛,从纺织服装、汽车电器到农业和房地产基建都有涉及。这里的关键问题是:企业能不能把涨上去的成本通过提价转嫁给下游客户。

第三类油价中性板块,包括一些与油价关系不大的化工品、中游制造业以及大消费领域,这些行业的走势主要看自身有没有独立的上涨逻辑。

从第一类讲起,煤化工产品大致分三类,涨价幅度因原料成本变化而有较大差异。回顾前两次油价上涨周期,甲醇、丁二烯等可以替代石油路线生产的品种表现最好。从传导机制看,"以煤代油"的路径不止一条,利润增长的空间往往比收入增长更大。具体来说,烯烃、甲醇和部分芳烃替代链条的利润传导最为直接。不过考虑到当前的产能周期和盈利基数,这次油价中枢上行期间,煤化工产业链的整体弹性可能会比上一轮略小一些。

在全球HALO交易(高电价、高利率、高油价、高人工成本)和北美结构性缺电的大背景下,发电-电网-储能电池这条全产业链都在获得价值重估。海外方面,电网建设和变压器供需错配突出,输配电建设需求持续高增长;国内方面,特高压建设进入密集期,"十五五"规划有望持续推进,新一轮配电网投资周期可能启动。风电板块聚焦三条投资主线:出口量价齐升、风机行业困境反转、零部件企业盈利弹性释放。

石油化工链的关键看顺价能力。复盘过去三轮油价上涨周期,我们发现每次不同化工品的表现都不太一样。化工品种类繁多,成本上涨能不能顺利传导到下游、传导多少,这是影响行业基本面的核心变量。目前主要石油链化工品价格处于五年来的中高位,其中涤纶、聚氨酯、改性塑料的价差较大;而在相对油价中性的化工品中,氟化工、磷肥及磷化工、钛白粉目前价格处于低位但价差处于高位,且最近两周价格变化幅度较大,可能意味着存在供需错配的机会。最近两个月,分析师上调2026年盈利预测的公司中,氟化工和改性塑料板块占比超过一半。

上一轮油价上涨期间,表现较好的油价中性化工品普遍具备需求持续修复+供给阶段性收缩的共性特征,这对当前投资有一定借鉴意义。大消费板块方面,当时领涨的细分领域主要靠消费场景快速修复和政策推动,对当前的指引意义相对有限。中游制造板块,上轮领涨的主要是风电光伏锂电和出海链,核心线索是抓住那些处于盈利能力上升期的扩张型行业。

在中日出口替代趋势中,关注玻璃制造、通用机械、仪器仪表和金属制品;在中韩出口替代趋势中,建议关注钢铁及相关制品。从盈利预测调整角度看,专业连锁、多元金融、医疗服务、电商、证券等板块的盈利预测上调占比较高。

风险提示

1)历史经验仅供参考,不代表未来表现;2)地缘冲突风险可能超出预期;3)海外流动性收紧程度可能超预期。