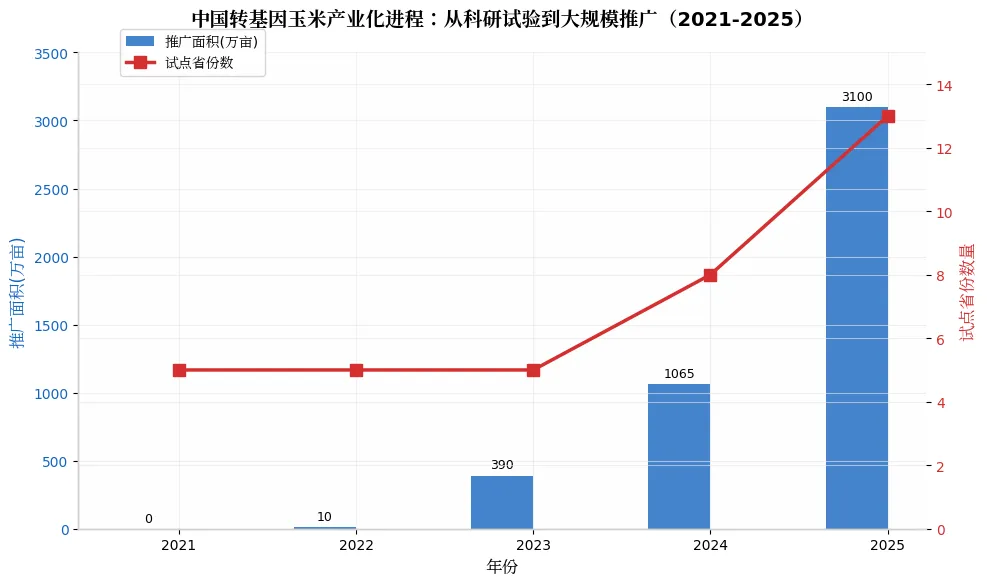

中国转基因玉米产业化迎来历史性突破。2025年被业界称为”转基因玉米种植元年”,推广面积从2021年的200亩激增至3100万亩以上,试点省份从5个扩展到13个。预计2026年将进入”亿亩时代”,渗透率有望达到10-15%。

核心发现:

- 增产实效: 试点数据显示平均增产8.9%,抗虫效果90%以上,除草效果95%以上,亩均增收100-135元。

- 利润分配: 种子溢价20-25元/亩,性状公司分得40%(8-10元/亩),种子企业30%,渠道30%。

- 市场格局: 大北农在性状领域占据近60%份额,隆平高科、登海种业、丰乐种业等在种子端领先。

- 战略价值: 若全面推广,预计可增产2772万吨,基本满足国内饲料粮缺口,降低进口依赖。

一、产业化进程:五年走完发达国家十年的路

1.1 试点推广呈指数级增长

中国转基因玉米产业化采用”全球最谨慎的渐进式推广”模式,通过四年试点逐步扩大:

|

推广面积与省份

关键节点:

- 2021年: 科研试验田200亩(5省)。

- 2022年: 农户大田试点10万亩。

- 2023年: 扩大到5省20县+甘肃制种,面积390万亩。

- 2024年: 8省放开(吉林、内蒙古、辽宁、河北全省放开),面积1065万亩。

- 2025年: 13省放开(新增河南、山东、江苏、安徽、黑龙江等),面积超3100万亩。

推广速度: 2025年推广面积是2024年的3倍,预计2026年将达5000万亩至1亿亩。

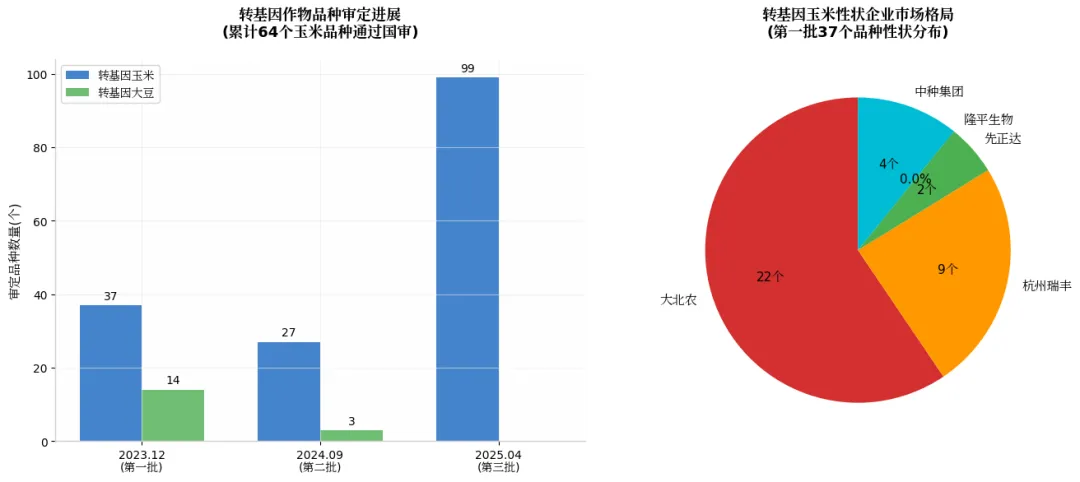

1.2 品种审定加速,性状集中度高

截至2025年4月,累计64个转基因玉米品种通过国审,形成”性状集中、品种分散”格局:

|

品种与企业

审定进展:

- 第一批(2023.12): 37个玉米品种、14个大豆品种。

- 第二批(2024.09): 27个玉米品种、3个大豆品种。

- 第三批(2025.04): 99个品种初审通过(以玉米为主)。

性状格局: 大北农凭借22个品种(占比59%)领先,杭州瑞丰9个(24%),先正达、隆平生物等追赶。

二、技术推广:增产实效与农民接受度

2.1 抗虫耐除草剂效果显著

转基因玉米主要导入三种目标性状:抗虫(亚洲玉米螟、草地贪夜蛾等)、耐除草剂(草甘膦/草铵膦)、复合性状。

试点效果:

- 抗虫性: 对鳞翅目害虫防治效果90%以上,减少农药喷施3-4次。

- 耐除草剂: 除草效果95%以上,节省人工喷施成本。

- 增产性: 平均增产8.9%(50公斤/亩),极端天气下抗逆性更强。

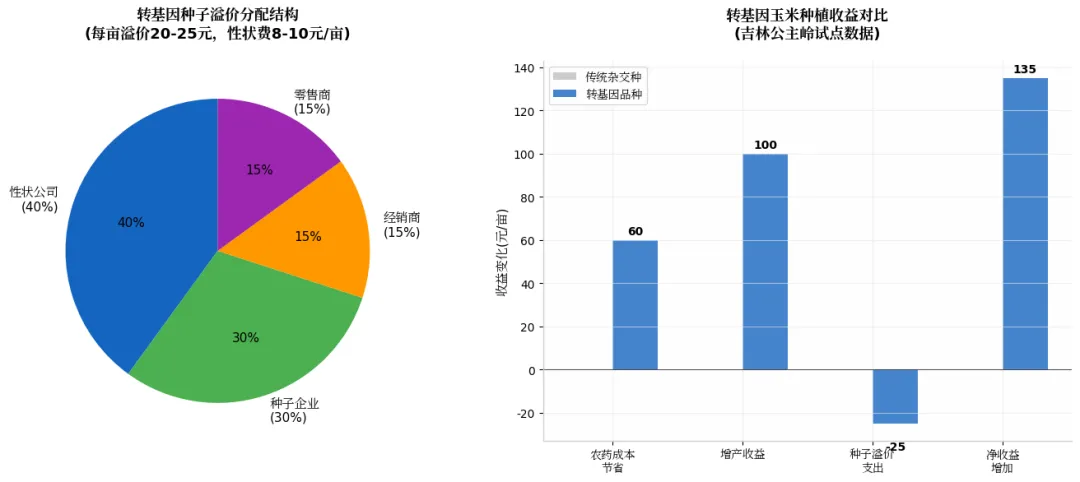

2.2 农民收益实证:亩均增收100元以上

以吉林公主岭种植大户隋吉会为例,2024年试种3000亩转基因玉米,实现:

成本收益对比(元/亩):

- 农药成本节省: 40-80元(少打3-4遍药)。

- 增产收益: 100元(增产50公斤×2元/公斤)。

- 种子溢价: -25元(转基因种子贵20-25元/亩)。

- 净收益增加: 100-135元/亩。

|

利润分配

关键优势: 倒春寒年份,普通品种打三四遍药无效,转基因品种打一遍草甘膦即可解决,真正实现”省心省力”。

三、产业链利润分配:谁拿走了溢价?

3.1 种子溢价分配机制

转基因种子相比普通杂交种溢价20-25元/亩(约10-15%),形成增量市场120-140亿元。

分配结构:

- 性状公司(40%): 收取性状授权费8-10元/亩。大北农凭借先发优势,预计2024-2026年性状授权费净利润达1.3亿、2.5亿、4.4亿元。

- 种子企业(30%): 传统种企转型收益主体,隆平高科、登海种业等首批过审品种享先发优势。

- 渠道商(30%): 经销商15%+零售商15%,与常规种子分销体系兼容。

演变趋势: 推广前期性状公司占比高(40%),后期可能趋向1:1:1均衡分配。

3.2 各环节价值捕获。

环节 | 价值来源 | 收益水平 | 风险点 |

性状研发 | 专利授权费 | 8-10元/亩,毛利率80%+ | 技术迭代、专利到期 |

种子生产 | 品种溢价 | 比常规种子贵20-30% | 制种隔离、库存积压 |

经销零售 | 渠道利润 | 10-15元/亩 | 市场教育、退货风险 |

农户种植 | 增产减损 | 净增收100-135元/亩 | 技术接受度、舆论风险 |

四、制度适配:政策演进与法规完善

4.1 政策框架逐步完善

中国建立了全球最严格的转基因监管体系,涵盖”安全评价-品种审定-生产经营-标识管理”全链条:

关键政策节点:

- 2021年: 启动产业化试点,修订《农业转基因生物安全评价管理办法》等4个规章。

- 2022年: 发布转基因玉米国家级品种审定标准(试行),设定安全阈值。

- 2023年: 首批转基因种子生产经营许可证发放,甘肃张掖安排制种。

- 2024年: 中央经济工作会议强调”加快生物育种产业化扩面提速”。

- 2025年: 中国农药工业协会计划发布《转基因耐除草剂玉米/大豆田合理使用草甘膦技术规范》。

4.2 区域推广差异化策略

已放开省份(13个):

- 东北春玉米区: 吉林、内蒙古、辽宁、黑龙江(全省放开)。

- 黄淮海夏玉米区: 河北、河南、山东、江苏、安徽(主产区)。

- 西南区: 四川、云南、广西(部分区域)。

- 西北制种区: 甘肃、新疆(张掖、伊犁等地)。

推广逻辑: 从东北(地广人稀、隔离条件好)到黄淮海(主产区、需求大),再到西南(抗病虫需求迫切)。

五、粮食安全视角:战略价值与风险评估

5.1 增产潜力测算

若转基因玉米渗透率达到90%(巴西模式),基于当前6亿亩玉米种植面积:

战略效益:

- 增产规模: 平均增产8.9%,可增产2772万吨玉米。

- 进口替代: 当前年进口玉米约2000万吨,转基因推广后可实现基本自给。

- 虫害防控: 云南、广西种植抗虫玉米可有效控制草地贪夜蛾北移,减少全国防治成本。

5.2 风险与挑战

技术风险:

- 抗性管理: 长期单一种植可能导致靶标害虫产生抗性,需配合庇护所策略。

- 基因漂移: 与常规玉米、野生近缘种间的基因流需严格监测。

市场风险:

- 国际贸易: 需面对欧盟、俄罗斯等对转基因产品的贸易壁垒。

- 消费者接受: 尽管作为饲料粮,但公众认知仍需时间培育(2022年调查显示45%消费者认为转基因不安全)。

制度风险:

- 地方执行: 不同省份对推广力度的差异可能影响整体进度。

- 知识产权: 核心专利(如Bt基因)仍由跨国企业掌握,国内企业需支付授权费。

六、趋势展望与投资逻辑

6.1 2026-2030年发展趋势

渗透率预测:

- 2026年: 5000万亩-1亿亩(渗透率8-16%)。

- 2028年: 3亿亩(渗透率50%)。

- 2030年: 5亿亩以上(渗透率80%+),接近巴西、美国水平。

市场容量: 预计2025年中国转基因农业市场规模突破1200亿元,种子市场规模超500亿元。

6.2 投资逻辑与标的

性状端(高技术壁垒):

- 大北农: 首批22个品种使用其性状,占比近60%,先发优势明显。

- 杭州瑞丰: 9个品种使用瑞丰125等性状,技术储备丰富。

- 隆平生物/先正达: 后来居上,品种审定加速。

种子端(渠道为王):

- 隆平高科: 联创种业、河北巡天、湖北惠民共8个品种过审,品种实力强劲。

- 登海种业: 2个品种过审,黄淮海区域优势明显。

- 丰乐种业: 四川同路1个品种,区域特色明显。

产业链配套:

- 草甘膦/草铵膦: 耐除草剂推广带动农药需求增长36%。

- 智能农业: 精准喷施、无人机植保需求提升。

结论与建议

对投资者:

- 短期(1-2年): 关注性状授权费兑现,大北农等性状企业利润弹性最大。

- 中期(3-5年): 种子企业进入业绩释放期,隆平高科、登海种业等龙头市占率有望向20%靠拢。

- 长期(5年+): 产业链成熟后利润空间收窄,关注基因编辑等下一代技术。

对从业者:

- 种企: 加快转基因品种转育,优质杂交种+优势性状是核心竞争力。

- 经销商: 提前布局转基因种子销售渠道,做好农户技术培训和售后服务。

- 种植户: 2025-2026年是政策红利期,积极申请试点,享受增产减损收益。

对政策制定者:

- 完善抗性监测网络,建立靶标害虫抗性演化预警系统。

- 加强科普宣传,消除公众误解,重点强调玉米作为饲料粮的安全性。

- 优化区域布局,在黄淮海主产区加快推广,平衡粮食安全与生态安全。

数据来源: 农业农村部、国泰君安期货、太平洋证券、天风证券、中国农药工业协会、农财宝典等。

本报告基于公开市场数据与政策文件整理,仅供参考,不构成投资建议。转基因作物投资需关注政策变化及公众接受度风险。