早稻作为中国粮食安全”双保险”(口粮安全+饲料粮安全)的关键组成部分,2025年呈现”面积稳中略减、单产创历史新高、价格明显回落”的特征。2025年全国早稻播种面积7114.3万亩,同比减少0.3%,但总产量达2851.3万吨(570.3亿斤),同比增长1.2%,单产首次突破400公斤/亩。

核心发现:

- 产能基础: 早稻面积连续6年稳定在7100万亩左右,形成坚实的产能底线。

- 价格转折: 2021-2024年早籼稻收购价累计上涨6.54%,但2025年明显下跌,9月底均价2594元/吨,同比下跌约7%。

- 政策托底: 2025年8月时隔4年再次启动早籼稻最低收购价预案,江西累计收购早稻480万吨,其中国有企业收购174.5万吨(含最低收购价78万吨)。

- 区域集中: 江西、湖南两省产量占全国50%以上,形成明显的产区集聚效应。

一、产业基本面:面积”稳”字当头,单产连创新高

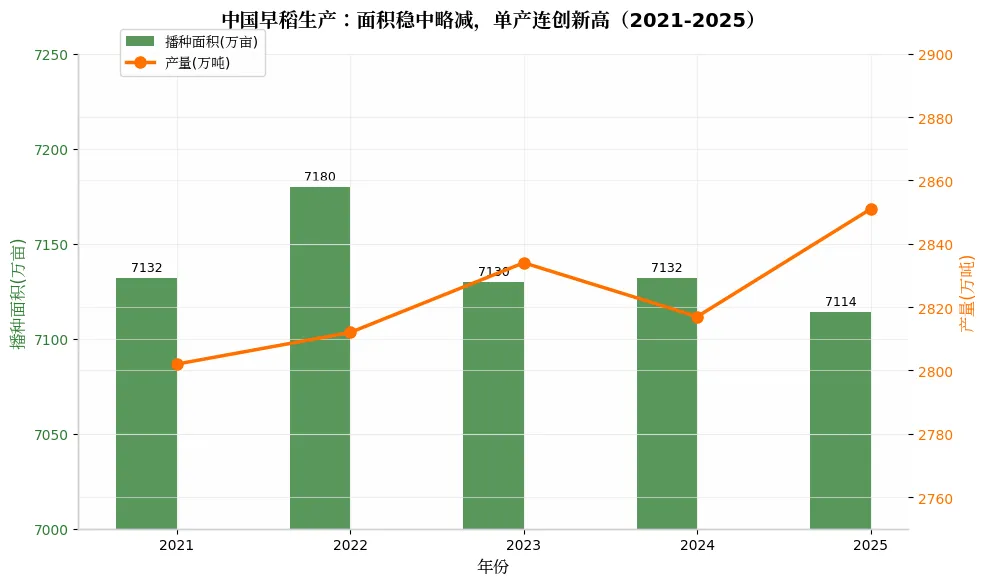

1.1 播种面积稳中略减,产能持续巩固

“十四五”时期(2021-2025年),全国早稻种植面积整体在7100万亩左右波动。2025年全国早稻播种面积7114.3万亩,比2024年减少17.9万亩,下降0.3%,但总体保持稳定。

|

早稻生产趋势

关键数据:

- 面积稳定性: 连续6年稳定在7100万亩左右,体现国家”稳面积”政策成效。

- 单产突破: 2025年单产首次突破400公斤/亩,达到400.8公斤/亩(6011.9公斤/公顷),同比增长1.5%。

- 总产增长: 2025年总产量2851.3万吨,比2024年增加33.9万吨,增长1.2%。

面积略减原因: 局部地区春播期间旱情较重,影响早稻适时移栽,安徽、广东等地农户改种其他作物。

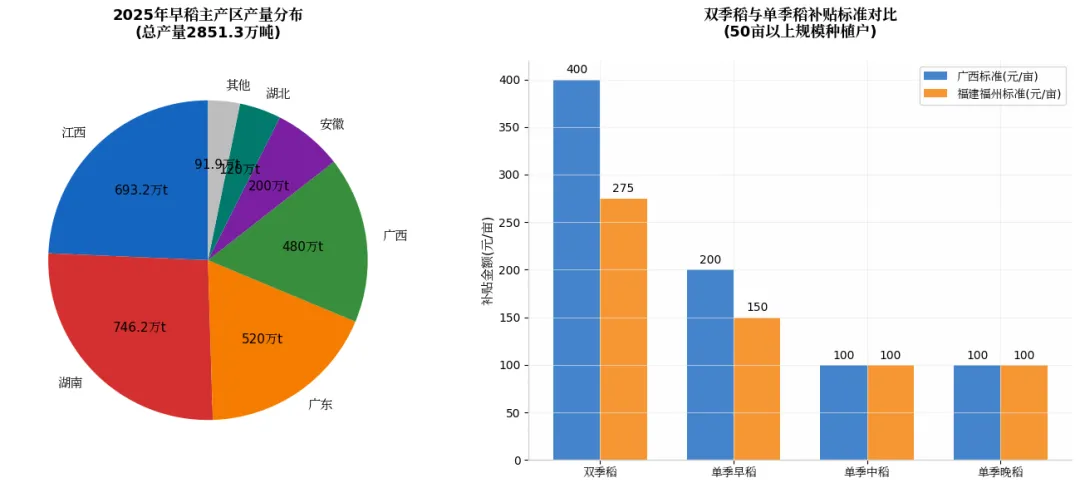

1.2 产区高度集中,赣湘两省主导

中国早稻生产呈现明显的地域集中特征,主要分布在江西、湖南、广东、广西、安徽、湖北、浙江、海南、福建、云南10个省区。

|

产区与补贴

产区格局(2025年):

- 第一梯队: 江西(693.2万吨,占24.3%)、湖南(746.2万吨,占26.2%),两省合计占50.5%。

- 第二梯队: 广东(约520万吨)、广西(约480万吨),产量均在450万吨以上。

- 单产水平: 福建、云南、浙江单产连续5年保持在400公斤/亩以上,但面积有所减少。

区域差异: 浙江、福建、江西播种面积有所增加;安徽、广东受春旱影响面积减少。

二、价格走势与成本收益:四年连涨后的回调

2.1 价格明显回落,政策托底启动

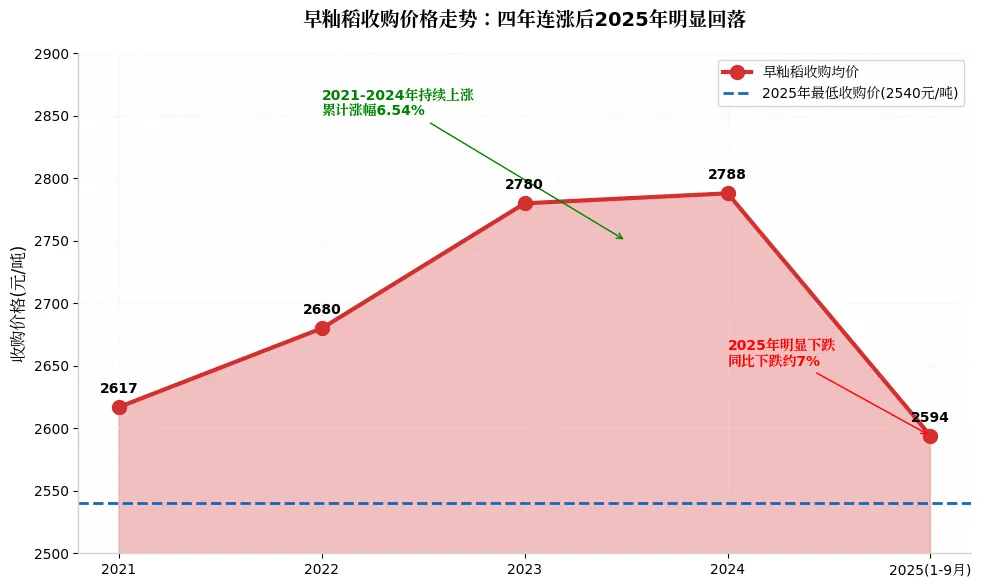

2021-2024年间,受种植成本上涨、最低收购价格提高、陈稻价格高位企稳等因素影响,全国早籼稻平均收购价格整体呈现波动上涨趋势,由2021年的2617元/吨上涨至2024年的2788元/吨,累计涨幅6.54%。

|

价格走势

2025年价格特征:

- 下跌明显: 2025年1-9月早籼稻均价2594元/吨,较年初下跌114元/吨,较2024年同期下跌约7%。

- 最低收购价启动: 8月9日起在江西省启动早籼稻最低收购价执行预案,收购价1.27元/斤(2540元/吨),时隔4年再次启动。

- 收购进度: 截至9月30日,江西累计收购新季早稻480万吨,同比增加137.5万吨。

价格下跌原因: 全球粮食供需基本面宽松,国际、国内市场价格均维持低位运行;2025年新季早稻产量增加,供需整体宽松。

2.2 种植成本与补贴标准

双季稻种植成本主要包括种子、化肥、农药、机械作业、人工等费用。根据各地测算,双季稻亩均成本约1000-1200元,其中早稻占比约45-50%。

补贴政策(2026年标准):

- 广西: 双季稻(水田面积)每亩补贴400元,单季早稻200元,中稻/晚稻100元。

- 福建福州: 双季稻5亩以上一次性补助275元/亩,100亩以上再奖励1万元。

- 湖南: 机插机抛补贴平均45元/亩,重点支持双季稻区域早、晚稻作业。

成本收益分析: 在补贴支持下,双季稻种植大户亩均纯收入可达500元以上。湖南常德港中坪示范片通过全程机械化,2024年双季稻亩产达1203.7公斤,每亩利润超过500元。

三、粮食安全视角:早稻的战略价值

3.1 口粮安全的”压舱石”

早稻虽然占稻谷总产量比重约13%,但具有不可替代的战略价值:

- 季节利用: 充分利用光热资源,实现”一年两熟”,提高土地产出率。

- 供给调节: 早稻上市早(7-8月),可衔接中晚稻供应空档,稳定市场预期。

- 储备轮换: 早稻是地方储备粮轮换的主要来源,保障储备体系高效运转。

3.2 双季稻的政策导向

国家持续加大对双季稻的支持力度:

- 最低收购价: 2025年早籼稻最低收购价1.27元/斤(较上年持平),中晚籼稻1.29元/斤。

- 补贴倾斜: 双季稻补贴标准显著高于单季稻(广西双季稻400元 vs 单季100元)。

- 产能提升: 推进水稻大面积单产提升行动,提高集中育秧比例,落实机插机抛、增密增穗等关键技术。

湖南案例: 通过”五统一”模式(统一品种、机插机抛、机械深施肥、绿色防控、物化技术),双季稻亩产较2016年提高400多公斤。

四、风险预警与趋势展望

4.1 短期风险(2026年)

1.价格下行压力: 国际粮价维持低位,进口大米持续增加,早稻价格上涨动力不足。

2.成本刚性上涨: 化肥、农药、人工成本持续上升,挤压种植收益。

3.气候不确定性: 极端天气频发,2025年春旱已导致部分产区改种。

4.2 中长期趋势

1.面积稳定: 在政策强力支持下,早稻面积将稳定在7100万亩左右,不会出现大幅下滑。

2.单产提升: 良种推广(如中安2号、湘早籼24号)+ 良法应用,单产有望继续突破。

3.结构优化: 优质早稻比例提升,逐步改变”早稻质差”的刻板印象。

结论与建议

对投资者: - 谨慎进入纯种植环节,早稻种植收益受政策保护但天花板明显 - 关注农业社会化服务(机插机抛、统防统治)和良种繁育赛道 - 回避普通早稻贸易,关注优质早稻和订单农业模式。

对从业者: - 种植户: 积极争取双季稻补贴,加入合作社降低作业成本;改种优质早稻品种,争取溢价 - 加工企业: 建立与主产区(赣湘)的稳定采购渠道,关注最低收购价启动带来的政策机遇 - 农机服务: 抓住机插机抛补贴政策窗口,扩大服务面积。

对政策制定者: - 优化补贴政策设计,将更多资金向双季稻和优质稻倾斜 - 加强农田水利建设,应对极端天气对春播的影响 - 完善最低收购价执行机制,防止”稻贱伤农”

数据来源: 国家统计局、国家粮食和物资储备局、农业农村部、江西省粮食和物资储备局、农小蜂等。