本文仅为个人投研思考与逻辑分享,不构成任何投资建议。

昨天Bloom Energy(BE)和Oracle官宣2.8GW SOFC燃料电池战略协议,今天Clear Street立刻上调目标价至155美元。

这是全球AI基础设施第一次用GW级规模,用真金白银的59亿美元订单,承认一个所有人都回避不了的事实:

AI算力的最大瓶颈,从来不是芯片,而是电。

一、核心矛盾:算力指数级增长,电力供给完全跟不上

所有的算力,最终都要转化为电力消耗。

基于英伟达、AMD的出货指引测算,未来2-3年:

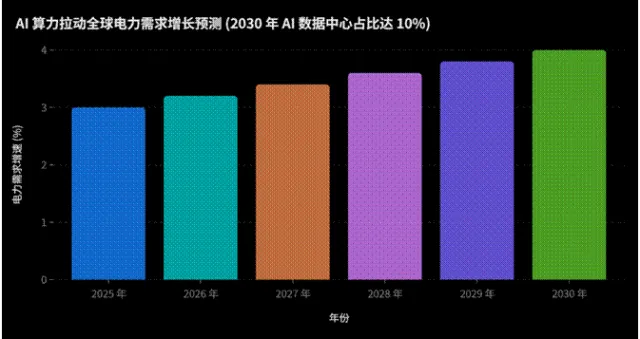

美国算力将拉动电力需求短期+3-5%,中期+5-10%

单个100MW AI数据中心,年耗电量相当于一个10万人口的城市

到2030年,全球AI数据中心用电量将占全球总用电量的10%以上

但传统电力供给体系,完全跟不上这个速度:

美国电网扩容周期:6-10年

重型燃气轮机交付周期:排到2029-2030年

新能源+储能:受限于土地、消纳、并网、气候,无法提供稳定的7×24小时电力

更残酷的是数据中心的现实:停不起,也等不起。

Clear Street测算,AI算力的闲置成本高达375美元/MWh。

也就是说,停机一小时,一个100MW的数据中心就要损失3.75万美元。

在这种背景下,数据中心愿意为"快速上电、稳定供电、不受电网节点限制"支付任何溢价。

这就是为什么SOFC(固体氧化物燃料电池)会突然从"实验室技术",一跃成为AI数据中心的标配供电方案。

二、为什么是SOFC?为什么是现在?

市场对SOFC最大的误解是"贵"。

但只要算一笔账,就会发现这是目前唯一可行的解决方案:

SOFC度电成本只比工业用电贵16美元/MWh,但能让数据中心提前3年用上电。

贵16,省375。这笔账,任何一个理性的企业都会算。

除此之外,SOFC还有两个不可替代的优势:

1.分布式部署:不受电网节点容量限制,哪里有机柜,哪里就能发电

2.清洁合规:氮氧化物排放仅为燃气轮机的1%,完全符合科技巨头的碳中和目标

这不是技术路线的选择,这是没得选的选择。

三、订单爆发:从试点到GW级,行业拐点已现

这是我认为最震撼的一组数据:

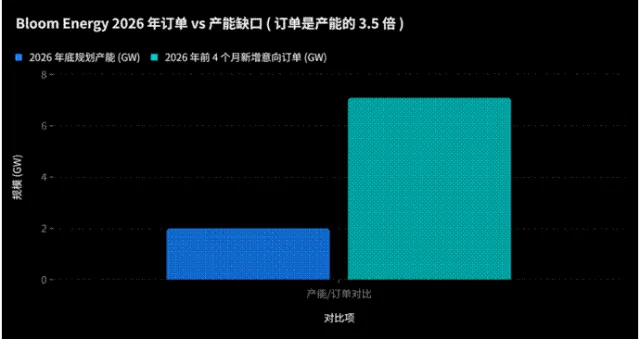

Bloom Energy原本2026年底的产能规划仅为2GW/年。

但2026年开年短短4个月,新增意向订单已经达到7.1GW:

Oracle:2.8GW(首期1.2GW已签约)

AEP:1GW

Wyoming远期:1.8GW

Texas远期:1.5GW

订单是产能的3.5倍。

这意味着什么?

意味着SOFC已经从"试点验证"阶段,直接跳进到供不应求的规模化爆发阶段。

Clear Street给了非常细致的订单拆分:

•每100MW SOFC系统,对应2亿美元产品收入

•加上12年维护服务,额外贡献8000万美元收入

•本次Oracle 1.2GW首期订单,对应24亿美元产品收入+9.6亿美元服务收入

•若全部2.8GW落地,总订单规模将超过78亿美元

这还只是开始。

微软、谷歌、Meta都在和Bloom Energy洽谈类似的合作。

我判断,未来12个月,我们会看到更多云厂商和算力厂商,用GW级的订单,继续印证这条主线。

四、财务与估值:Clear Street最新模型拆解

今天Clear Street上调BE目标价至155美元,我仔细拆解了他们的财务模型,非常扎实:

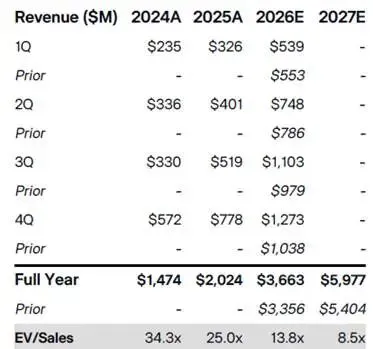

1. 收入预测大幅上修

2026年营收:36.6亿美元(上调9%)

2027年营收:59.8亿美元(上调11%)

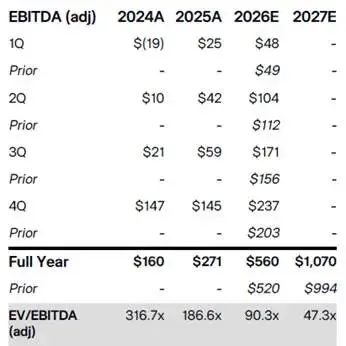

2026年调整后EBITDA:5.6亿美元

2027年调整后EBITDA:10.7亿美元

2. 盈利拐点明确

2026年调整后EPS:1.59美元

2027年调整后EPS:3.17美元

2027年自由现金流:6.3亿美元,净现金转正

3. 估值逻辑

Clear Street的155美元目标价,基于7x 2027年EV/Sales。

这个估值非常保守:

是BE过去两年1年期平均估值(8x)的下限

远低于AI算力产业链其他公司的估值水平

完全没有计入未来可能的更多超预期订单

如果Oracle订单全部落地,同时微软、谷歌跟进,BE 2027年营收很可能突破70亿美元,目标价还有30%以上的上修空间。

五、产业链的三层投资机会

SOFC的爆发,会带动整条产业链从0到1的机会。

我把它分为三个层级,从硬到软,从弹性到确定性:

第一层:关键金属(供给刚性最强,弹性最大)

这是整条产业链最容易被忽略,但也是最硬核的环节。

SOFC制造离不开三种关键金属:锆、钪、铬。

其中最稀缺的是钪(Sc):

•单GW SOFC对应氧化钪需求240kg

•7GW对应需求占美国本土钪供给的40%以上

•国内重稀土出口受限,全球钪供给几乎没有弹性

一旦行业大规模放量,钪的价格很可能出现指数级上涨。

第二层:核心材料与组件(壁垒最高,格局最好)

SOFC的性能和成本,70%取决于电解质和电极材料。

Bloom Energy的核心供应商包括:

•氧化锆:江西赛瓷

•阴极材料:科力远

•热交换器:三环集团、高力

•电连接组件:壹连科技

这些公司已经进入Bloom Energy的供应链,将直接受益于产能扩张。

第三层:国内SOFC厂商(成长空间最大)

海外订单的爆发,会带动国内SOFC技术的验证和成本下降。

国内具备SOFC研发和量产能力的公司,未来有望承接海外厂商的产能转移,同时打开国内数据中心和工商业供电市场。

我对BE的判断是:

这不是短期题材炒作,这是AI能源基础设施革命的开始。

它的逻辑硬度,不亚于去年的光模块,因为电力是所有算力的基础。

可以参考以下原则:

•120美元以下:黄金坑,这个位置已经充分price in了所有利空

•120-150美元:低估区间,分批建仓,越跌越买,不追求买在最低点

•150-200美元:合理估值区间,持有为主,每回调15%加一次仓,不做T

•200-250美元:估值溢价区间,保留底仓,不再加仓

•250美元以上:逐步兑现利润,等待估值回归

特殊情况应对:

1.如果爆出和微软、谷歌的GW级订单,合理估值区间上移30%

2.如果产能扩张不及预期,导致订单交付延迟,暂时减仓观望

3.如果天然气价格大幅上涨超过50%,短期会影响利润率,但长期逻辑不变

只要AI缺电的核心逻辑没有变,只要SOFC还是唯一可行的快速供电方案,就有长期拿着的价值。

六、需要警惕的风险

1.产能扩张不及预期:这是最大的风险,目前订单已经远超产能,如果扩产跟不上,会影响业绩兑现

2.客户集中度风险:2024年前三大客户占比23%、16%、14%,未来需要更多客户分散风险

3.技术竞争风险:其他燃料电池技术路线可能取得突破,但短期看不到能替代SOFC的方案

4.天然气价格波动:天然气价格上涨会推高SOFC的度电成本

其实AI行业走到今天,已经从"技术竞赛"进入"基础设施竞赛"。

Bloom Energy和Oracle的这张2.8GW订单,

本质是AI时代能源基础设施重构的宣言。

电力的终极解决方案,不在传统电网,而在分布式、快速部署、清洁高效的新型电源。

本文基于公开信息整理,不构成任何投资建议。股市有风险,投资需谨慎。

行业观点交流,可添加下方联系方式