过去一年,储能业内有一个共识越来越强:数据中心(DC)正在成为全球电力系统的“第二个新能源”。 巴克莱的这份研报,正面回应了一个核心问题:

AI 驱动的数据中心扩张,会把欧洲能源系统推向新的拐点,还是新的瓶颈?

研报的价值在于,它不是单看某个行业,而是把 电网、可再生能源、火电、核电、数据中心负荷 放在同一个框架里讨论。

一、欧洲电力行业站在投资超级周期的起点

研报在开篇就给出了一个判断:

“European utilities are on the foothill of an investment supercycle, primarily driven by the energy transition story.”

这句话背后有两个关键逻辑:

① 去工业化带来的负荷下降,正被能源转型与数据中心需求抵消

欧洲过去几年工业负荷下滑明显,但巴克莱认为:

能源转型带来的新增负荷 + 数据中心负荷,有望超过工业下降。

这意味着储能的系统价值不再只是“削峰填谷”,而是“支撑新增负荷的基础设施”。

② 数据中心是当前估值体系中的“免费期权”

研报指出:

“DCs are essentially a ‘free option’ in current utility valuations.”

换句话说,市场尚未把数据中心负荷的爆发计入电力企业的盈利模型。 这对储能行业的启示是:当负荷端出现结构性上升,储能的边际价值会被重新定价。

二、数据中心的真实压力

巴克莱的底层测算来自一个“资产级别”的数据中心数据库,结论非常直接:

欧洲数据中心管线规模达到 58GW,是现有容量的数倍。

这意味着什么? 我们可以从研报中的一句话看到端倪:

“Even a fraction of Europe’s DC pipeline could drain the power market.”

数据中心不是“新增负荷”,而是“新增基荷”。 这对电力系统的冲击远大于新能源车、热泵等可调负荷。

三、电力结构与新增装机的压力

为了更直观理解研报的逻辑,我们重点看两张图。

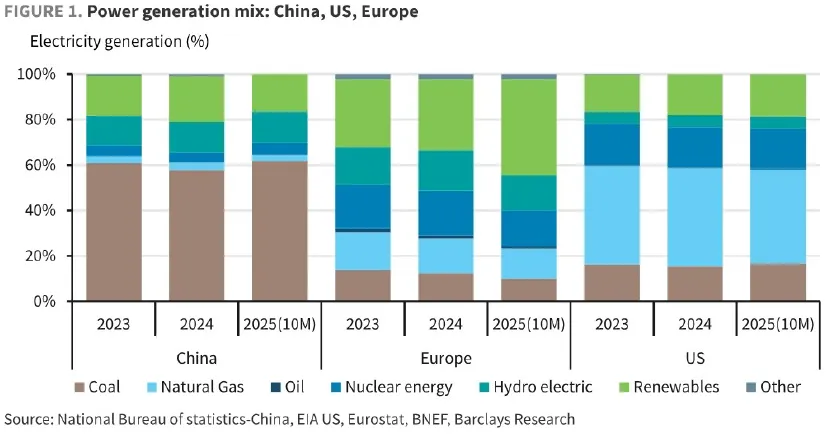

中美欧电力结构对比

这张图展示了 2023–2025(10M)三大区域的发电结构。 从图中可以看到:

欧洲可再生能源占比最高,但缺乏稳定基荷。

美国天然气占比高,具备灵活性。

中国煤电仍是主力,但新能源增速快。

这张图的隐含逻辑是:欧洲的可再生能源占比高,但缺乏“可调度资源”,因此数据中心负荷的冲击更大。

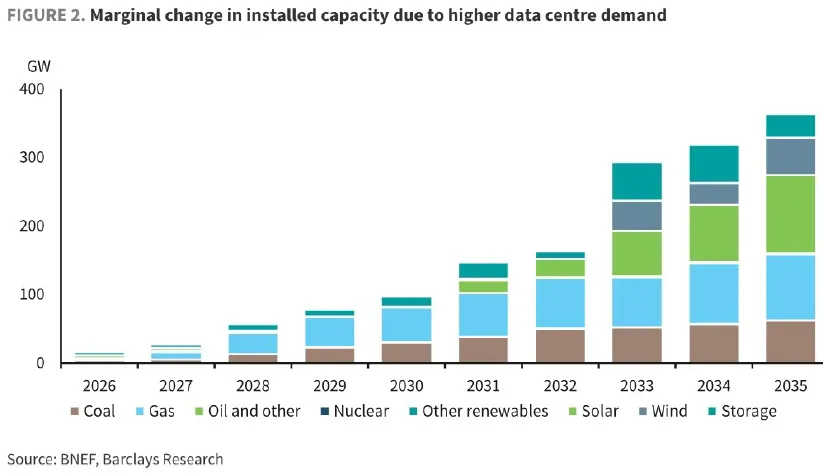

数据中心带来的新增装机需求

这张图展示了 2026–2035 年因数据中心需求带来的新增装机结构变化。

可以看到:

太阳能与风电是新增主力

储能从 2028 年开始明显抬升

核电在 2030 年后才开始贡献增量

这张图对储能行业的意义非常明确:

储能是唯一能在 2026–2030 之间快速补位的数据中心配套资源。

四、欧洲能源现实

研报给出了欧洲的能源现实:

① 可再生能源

装机多,但不提供基荷。研报指出:

“Every 1GW of DC will need 6–10GW of solar or 1–3GW of offshore wind capacity, with battery back-up required.”

这句话非常关键。 它意味着:

数据中心负荷是 24/7 的

太阳能与风电是 间歇性的

储能是不可或缺的配套资源

② 核电

研报认为:

“Nuclear is a long way off… too many constraints in the short term.”

核电的建设周期决定了它无法在 2030 年前解决数据中心负荷问题。

③ 新建燃气电站(CCGT)

周期长、成本高。研报引用美国数据指出:

CCGT 成本从 $913/kW → $2,100/kW

并且欧洲新建 CCGT 的周期超过 5 年。

④ 老旧燃气电站

反而成为“香饽饽”。研报指出:

“A 10-year life extension could bridge the gap…”

这意味着:

数据中心正在主动寻求与老旧燃气电站绑定

储能可能成为“延寿火电”的关键配套

五、风电承压、电网受益

研报的视角是:

“We are bearish on renewables… and bullish on grid.”

原因有三:

① 欧洲风电成本高、利用率低

研报提到:

“Wind in particular is a higher cost source of energy… several countries show clear signs of saturation.”

这意味着:

风电新增空间有限

储能与风电的绑定度可能下降

储能更多将绑定 电网、火电、数据中心

② 电网投资将进入“超级周期”

数据中心选址越来越依赖:

变电站容量

输电通道

冷却水资源

土地与许可

这使得 电网成为数据中心扩张的瓶颈。

③ 欧洲制造业外迁,需求端不再增长

这进一步强化了一个趋势:

未来的电力投资不是为了“工业负荷”,而是为了“数字负荷”。

六、美国数据中心的启示

研报的观点具前瞻性:

“Load growth from data centers is real, durable, and still under-reflected.”

美国已经进入:

从公告到执行的阶段

从宏观到项目落地的阶段

这对欧洲的启示是:

欧洲将重走美国路径,但会更痛,因为欧洲缺乏灵活电源。

七、可持续投资视角

研报给出了一个更宏观的判断:

“The quest for strategic autonomy has become a key focus… AI expansion and energy dominance have been gaining priority.”

这意味着:

AI 不是科技问题,而是 能源安全问题

核电正在重新获得政策支持

可再生能源与储能将成为“战略资源”

八、对行业的三点启示

结合研报内容,有三个关键启示:

1. 储能将从“新能源配套”转向“数据中心配套”

研报明确指出:

数据中心每 1GW 需要 6–10GW 光伏或 1–3GW 海风 + 储能

这意味着:

储能将成为数据中心的 标配

储能的价值不再是“调节新能源”,而是“支撑基荷负荷”

2. 储能将成为“延寿火电”的关键工具

研报提到:

老旧燃气电站延寿 10 年是现实方案

储能可以:

提升火电灵活性

降低启停成本

提供备用容量

支撑数据中心的 24/7 需求

3. 电网投资将成为储能的最大增量市场

巴克莱的判断非常明确:

“Bullish on grid.”

这意味着:

储能将更多参与 输电侧、变电站侧、配电网侧

电网储能的商业模式将加速成熟

储能将成为“电网建设的替代方案”

九、结语

巴克莱的这份研报出一个非常清晰的信号:

AI 时代的能源系统,不再围绕发电侧,而是围绕数据中心重构。

储能的角色也将随之改变:

从“新能源伴侣”

变成“数据中心的稳定器”

最终成为“电网的核心资产”

未来几年,储能行业的竞争将不再是“谁的电池便宜”,而是:

谁能更快进入数据中心、电网、火电延寿的核心场景。

来源:知识星球【海外储能星球】,购买可加入星球。