一、企业概况

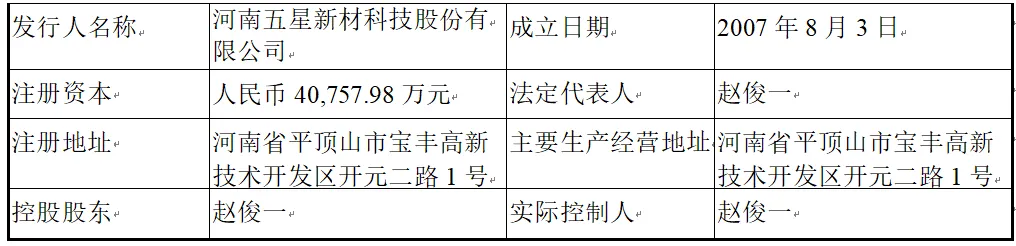

河南五星新材科技股份有限公司(简称“五星新材”)成立于2007年,2023年完成股份制改造,注册地址与主要生产经营地均为河南省平顶山市。公司是国内特种石墨生产行业的龙头企业,长期专注于高性能特种石墨材料及制品的研发、生产与销售,主要产品为细结构等静压高纯石墨材料及高纯石墨制品,凭借全产业链生产能力和技术优势,产品性能达到国际先进水平,成功打破国外企业在华垄断局面,实现进口替代。

二、股权结构

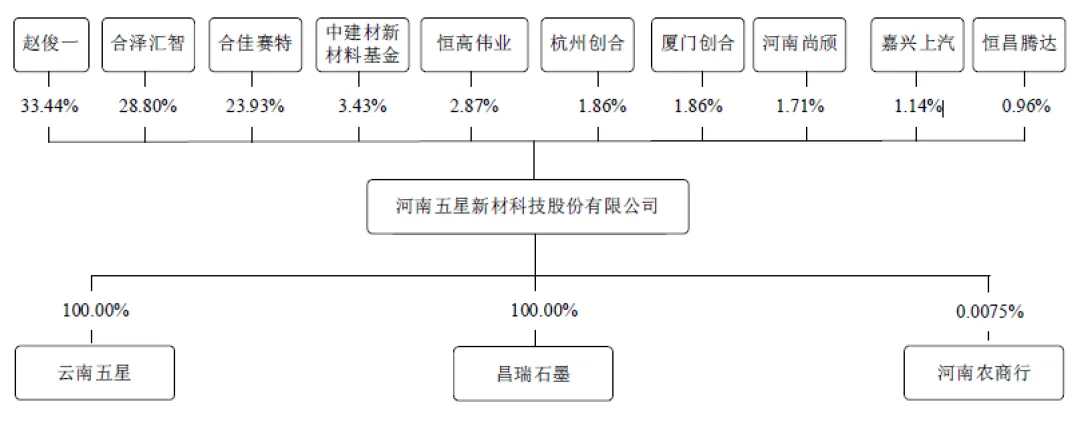

截至招股说明书签署之日,公司注册资本为40,757.98万元,股权结构相对集中且清晰。实际控制人赵俊一直接持有公司13,631.07万股股份,通过合泽汇智、合佳赛特、恒高伟业、恒昌腾达四家持股平台间接持有909.19万股股份,直接和间接持股比例合计为35.67%;同时,赵俊一担任上述四家持股平台的执行事务合伙人,直接和间接控制的表决权比例合计达90.00%,对公司拥有绝对控制权。本次发行后,赵俊一直接和间接控制的表决权比例仍高达81.00%。

前十大股东中,除赵俊一外,合泽汇智持股28.80%、合佳赛特持股23.93%,二者均为赵俊一控制的持股平台;中建材新材料基金、恒高伟业、杭州创合等机构股东持股比例在0.96%-3.43%之间。

三、业务情况

(一)主要业务

公司主营业务为细结构等静压高纯石墨材料及制品的研发、生产与销售,具备磨粉、混捏、压型、焙烧、浸渍、石墨化和深加工一体化全工序生产能力。主要产品分为两类。

一是高纯石墨材料,占主营业务收入比例超90%,纯度达99.99%(4N)以上,体积密度最优值可达1.98g/cm³,抗压强度最优值232.90MPa,灰分最低可实现<5ppm,性能指标处于国内领先、国际先进水平;二是高纯石墨制品,为非标准化定制产品,包括石墨加热器、石墨环、石墨坩埚等,通过对高纯石墨材料进行精细加工制成,满足下游特定应用场景需求。

公司产品广泛应用于半导体、EDM加工、光伏、氢燃料电池、3D热弯玻璃、光纤、金属连铸、航空航天、军工和核工业等战略新兴产业领域,是相关行业不可替代的重要资源。在生产模式上,高纯石墨材料采用“备货+订单”结合模式,通过工艺创新实现“一焙一化”生产,周期缩短至5-6个月,大幅低于行业传统周期;高纯石墨制品采用订单式生产,部分产能通过委外加工补充;销售模式以直接销售为主(面向石墨制品加工商和终端客户)、间接销售为辅(面向贸易商),市场覆盖广泛。

(二)主要客户及供应商

报告期内,公司客户群体稳定,主要客户包括石墨制品加工商、行业终端客户及贸易商。直接销售客户中,南京仁厚科技有限公司、内蒙古京航特碳科技股份有限公司、宁波弘信新材料科技有限公司、四川永祥光伏科技有限公司等为代表性客户;间接销售客户主要有台州茂达石墨有限公司、SEILCARBONCO.,LTD等。公司与主要客户保持长期稳定的合作关系,客户集中度合理,未出现单一客户依赖风险。

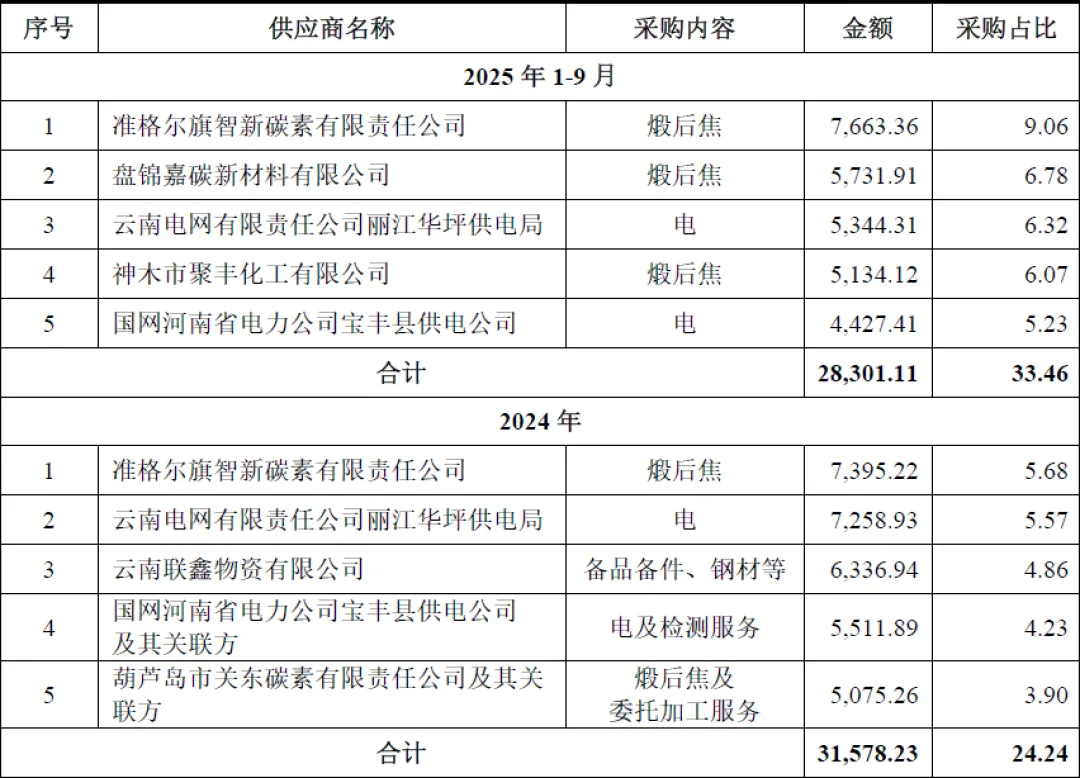

公司采购的主要原材料为煅后沥青焦、煅后石油焦、改质沥青、浸渍沥青等,为保障供应稳定性,与主要供应商建立了长期合作关系,采购渠道畅通。主要供应商包括准格尔旗智新碳素有限责任公司、盘锦嘉碳新材料有限公司、济宁辰光美博化工有限公司、神木市聚丰化工有限公司等,供应商分布合理,无单一供应商依赖风险。

四、财务分析

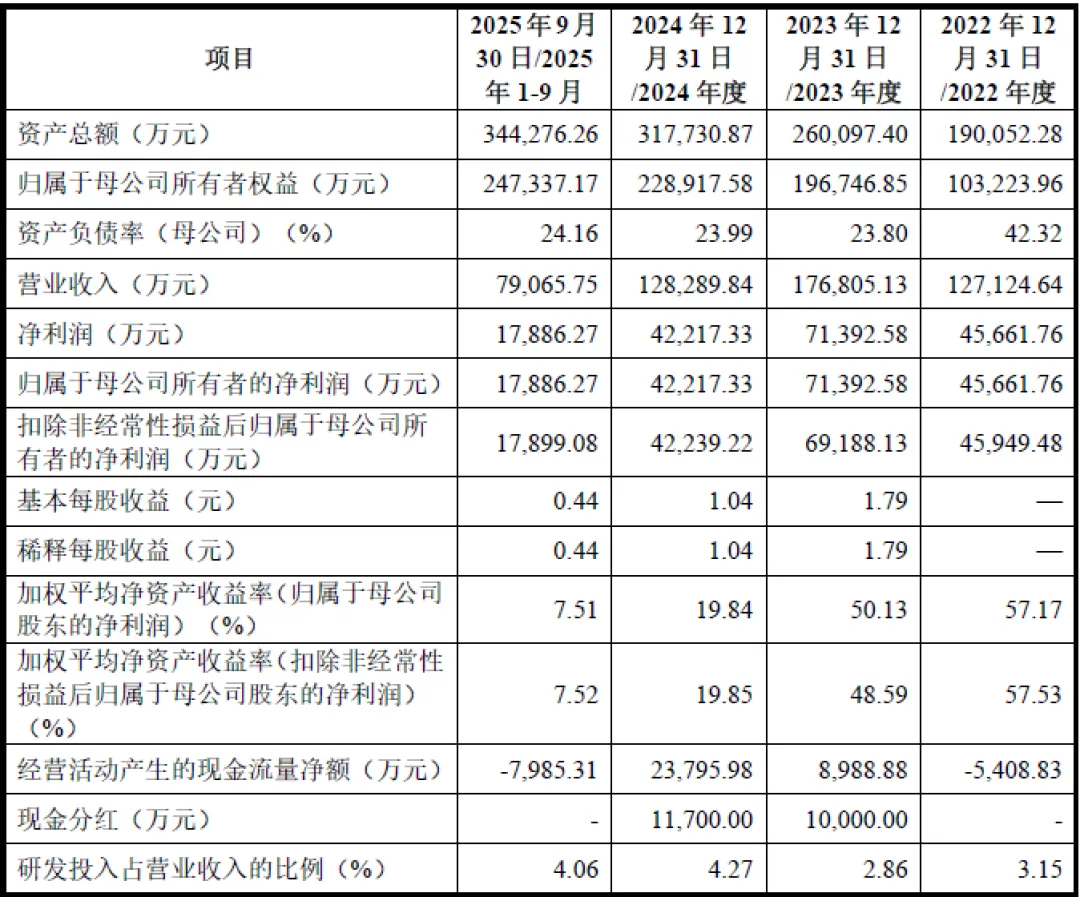

报告期内(2022年度、2023年度、2024年度及2025年1-9月),公司财务状况整体良好。其中,资产总额分别为190,052.28万元、260,097.40万元、317,730.87万元、344,276.26万元,资产规模持续增长,体现了公司业务扩张与产能提升的成果。

归属于母公司所有者权益分别为103,223.96万元、196,746.85万元、228,917.58万元、247,337.17万元,权益规模稳步扩大,财务结构稳健。

营业收入分别为127,124.64万元、176,805.13万元、128,289.84万元、79,065.75万元,2023年实现大幅增长,2024年以来受光伏行业周期性波动影响有所回落,但整体仍保持较高水平。

净利润分别为45,661.76万元、71,392.58万元、42,217.33万元、17,886.27万元,与营业收入趋势一致,盈利能力较强,2023年净利润创历史新高。

资产负债率(母公司)分别为42.32%、23.80%、23.99%、24.16%,2023年后保持在较低水平,财务风险可控,偿债能力较强。

研发投入占营业收入比例分别为3.15%、2.86%、4.27%、4.06%,研发投入持续增加,为技术创新与产品升级提供了有力支撑。

报告期内,公司加权平均净资产收益率(归属于母公司股东的净利润)分别为57.17%、50.13%、19.84%、7.51%,虽呈下降趋势,但仍处于较高水平,主要受2024年光伏行业需求下滑及公司规模扩张影响;基本每股收益分别为-、1.79元、1.04元、0.44元,盈利能力表现良好。

报告期各期末,公司存货账面价值分别为66,389.01万元、64,817.12万元、81,774.32万元、108,645.62万元,占总资产比例分别为34.93%、24.92%、25.74%、31.56%,存货规模较大且呈增长趋势,主要系行业生产周期长及公司产能扩张所致;存货周转率分别为1.12、1.17、0.81、0.64,2024年以来有所下降,需关注存货管理与跌价风险。

公司资产负债率较低,流动比率、速动比率等指标表现良好,经营活动产生的现金流量净额除2022年和2025年1-9月外均为正,2024年达23,795.98万元,具备较强的偿债能力和现金流管理能力。

五、行业情况

(一)行业概况

特种石墨作为炭素新材料的重要分支,凭借高强度、高密度、高纯度、耐高温、导电导热性好等优异性能,广泛应用于战略新兴产业,是相关行业不可替代的重要资源,行业发展与国家产业政策、下游新兴产业发展高度相关,具备良好的市场前景。

全球合成石墨市场规模持续增长,2025年预计约30.41亿美元,2030年将达40.74亿美元,CAGR约6.83%,国际市场主要由美尔森(Mersen)、西格里(SGL)、东洋炭素、东海炭素等巨头主导。

我国特种石墨行业起步较晚,但发展迅速,近年来在政策支持与市场需求驱动下,行业规模持续扩大。2020-2024年,中国炭素行业会员企业特种石墨制品产量从55,935吨增长至121,339吨,CAGR达21.36%;其中细结构石墨制品产量从35,058吨增长至111,616吨,CAGR高达33.58%,占总特种石墨制品产量的比重从62.68%跃升至91.99%,成为行业主流产品。

国内特种石墨市场已形成国产厂商与海外巨头多极竞争格局,国产企业通过自主研发打破国外技术封锁,部分产品性能达到国际先进水平,在光伏、新能源等领域实现进口替代。但行业仍存在部分高端产品依赖进口、中小企业技术水平较低、产品同质化等问题,行业集中度有待进一步提升。

(二)行业发展趋势

1、行业集中度提升

随着下游市场对产品质量和性能要求的提高,以及市场竞争加剧,不具备规模优势、技术创新能力弱的中小企业将逐步被淘汰,行业资源向头部企业集中,集中度进一步提升。

2、下游需求多元化

半导体、氢燃料电池、航空航天、核工业等新兴领域的快速发展,将推动特种石墨市场需求结构优化,高端应用领域需求占比持续提升,为行业带来新的增长空间。

3、技术迭代升级

行业技术将向高纯度、高性能、精细化、自动化方向发展,企业需持续加大研发投入,突破原料配方、工艺控制、杂质去除等关键技术,提升产品竞争力。

4、前向一体化趋势

大型特种石墨生产企业将逐步向下游石墨制品加工环节延伸,通过全产业链布局提升成本控制能力与产品质量管控水平,增强市场竞争力。

六、企业分析

(一)企业优势

► 行业龙头地位显著

公司是国内特种石墨行业龙头企业,2022-2024年细结构石墨年产量分别为3.20万吨、4.07万吨、3.84万吨,占规模以上细结构石墨生产总量的29.55%、33.06%、34.41%,连续多年位居全国第一,市场份额持续提升,具备显著的规模优势。

► 技术实力雄厚

公司拥有153项专利(含14项发明专利),主导或参与1项国家标准、2项行业标准、13项团体标准,核心技术“一焙一化”工艺实现无浸渍化生产,大幅缩短生产周期、降低成本,产品性能达到国际先进水平,在体积密度、抗压强度、石墨提纯等方面形成核心竞争力。

► 全产业链布局完善

公司具备从原料加工到成品深加工的全工序生产能力,能够有效控制生产各环节的质量与成本,保障产品供应稳定性,形成了较强的产业链协同优势。

► 产品应用领域广泛

公司产品覆盖半导体、光伏、氢燃料电池、航空航天等多个战略新兴产业领域,客户群体稳定,多元化的应用布局有效分散了单一行业周期性波动风险。

► 政策支持力度大

公司产品属于国家重点支持的战略性新材料,符合《重点新材料首批次应用示范指导目录(2024年版)》《工业战略性新兴产业分类目录(2023)》等政策导向,享受高新技术企业税收优惠等政策支持,为公司发展创造了良好的政策环境。

(二)企业不足及风险

► 存货规模较大

报告期各期末,公司存货账面价值持续增长,2025年9月末达108,645.62万元,占总资产比例31.56%,且存货周转率呈下降趋势,若未来产品价格或原材料价格大幅波动,可能面临存货占用资金较多或大额存货跌价的风险,对公司业绩产生不利影响。

► 业绩受行业周期影响显著

公司业绩与光伏行业景气度高度相关,2024年以来受光伏行业结构性供需失衡影响,营业收入与净利润均出现下滑,体现了公司对单一行业的依赖度较高,抗周期波动能力有待进一步提升。

► 实际控制人控制权集中

本次发行后,实际控制人赵俊一直接和间接控制的表决权比例仍达81.00%,控制权高度集中,若实际控制人利用其控制地位作出不当决策,可能损害公司及中小股东利益。

► 高端人才储备不足

尽管公司拥有核心技术团队,但特种石墨行业高端技术人才与研发人才稀缺,随着公司业务扩张与技术升级,高端人才储备不足可能成为制约公司发展的重要因素。

► 行业竞争加剧

国内特种石墨行业企业数量较多,市场竞争日益激烈,部分中小企业以低价竞争获取市场份额,可能导致行业整体利润率下降;同时,海外巨头凭借技术优势与品牌影响力,仍在高端市场占据一定份额,对公司构成竞争压力。

► 原材料价格波动风险

公司生产所需的煅后沥青焦、煅后石油焦等原材料价格受国际油价、市场供需等因素影响较大,原材料价格上涨将推高生产成本,若产品提价困难,将挤压公司利润空间,导致毛利率下降。

► 技术替代风险

若行业内出现变革性技术路线,或现有工艺被替代,公司掌握的核心技术可能面临先进程度不足的风险;同时,下游终端产品更新换代速度较快,若公司不能及时跟踪技术与市场发展趋势,研发出适应新技术的产品,可能丧失市场竞争力。

► 宏观经济与政策风险

宏观经济波动可能影响下游行业需求,导致公司产品销量及价格波动;此外,国家产业政策、环保政策、税收政策等发生变化,也可能对公司生产经营产生不利影响。