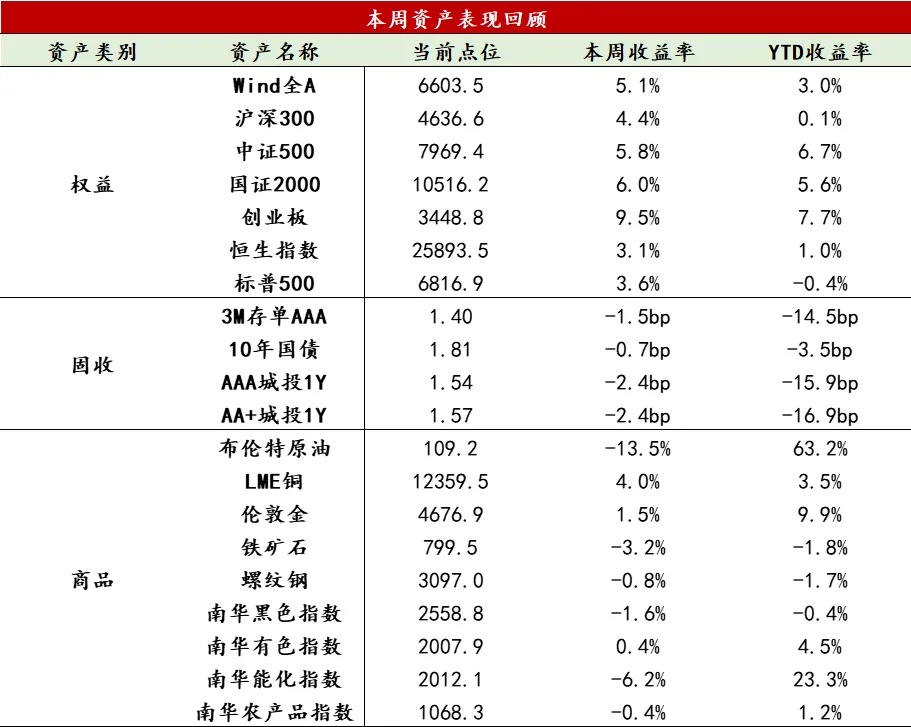

【股票】本周美股市场在地缘政治局势缓和的乐观情绪推动下全线反弹;A股同样受此影响,市场深V反转,成长风格显著占优,主要指数全线收涨,创业板指全周大涨9.5%,创下2021年12月以来新高;上证指数上涨2.74%,深证成指上涨7.16%。市场交投活跃度回升,全周日均成交额约2.13万亿元,较前一周明显放量。AI算力产业链(CPO、光模块)全线爆发,成为全周最强主线。后半周,市场焦点部分转向业绩线,券商板块在中信证券一季报超预期催化下走强,新能源板块在政策预期和5月排产新高的推动下表现同样亮眼。银行、食品饮料、煤炭板块承压。恒生指数本周上涨3.09%,恒生科技指数上涨3.87%。南向资金波动较大,全周合计净流出117.96亿港元。板块方面,工业、信息技术、可选消费涨幅居前。展望后市,中东地缘冲突出现阶段性缓和信号,是本周全球风险资产反弹的核心催化剂,但局势仍存反复可能,完全回到冲突前的概率不高。对于A股,外部风险缓释有助于提升市场风险偏好,但内部经济数据的持续性仍需观察。随着4月进入业绩密集披露期,市场定价逻辑可能逐步从地缘博弈向基本面业绩转移。策略上,建议可适当提升仓位,结构上向进攻性成长方向倾斜。可重点关注受益于全球AI产业趋势、业绩确定性强的算力硬件(CPO、光模块)板块,以及估值处于低位、业绩出现拐点的券商板块。港股科技板块虽有所反弹,但资金面仍显分歧,建议等待更明确的企稳信号后再行布局。

【固收】本周债市整体偏强运行,资金面宽松,各期限收益率走势有所分化,曲线牛平。中短端止盈情绪较浓,表现一般;超长端则受中东局势缓和影响,显著修复。上半周伴随资金面趋松,收益率震荡下行,长端超长端表现较好。之后美伊决定停战两周,油价大跌,A股大幅反弹,超长端收益率有所下行,曲线走平修复。周五通胀数据公布,CPI小幅回落,PPI转正,整体符合市场预期,收益率震荡下行。整体来看,在流动性预期平稳、配置需求延续的背景下,预计债市维持低位震荡格局,重点关注即将公布的一季度经济数据情况。

【商品】本周大部分商品价格依然收跌,除贵金属板块小幅反弹之外,其余板块趋势延续,南华商品指数下跌2.62%,南华贵金属指数上涨2.56%,南华能化指数继续下跌6.22%。金价在地缘政治风险与货币政策预期的激烈博弈中走出震荡上行格局,周初美伊对峙升级与强劲非农数据形成双重压制,无息资产持有成本攀升令金价承压;周中停火协议的戏剧性变化成为行情引爆点,美伊谈判反复拉锯导致金价脉冲式冲高与快速回落;当前金价陷入多空拉锯的僵持状态,美国3月CPI同比大涨3.3%,但核心通胀温和,密歇根大学消费者信心指数暴跌至历史新低,而短期通胀预期骤升至4.8%,这种“滞胀”信号与“经济韧性”的拉锯,叠加4月12日美伊谈判无果而终,以及美国计划封锁霍尔木兹海峡的最新地缘升级,使得金价在避险需求与加息压制间维持高位盘整,短期仍将围绕美伊局势最终走向及美联储政策预期波动,若霍尔木兹海峡封锁导致油价持续冲高可能强化鹰派立场压制金价,反之若经济数据转弱则降息预期重启,将为金价打开上行空间。黑色板块方面,供应端本周五大钢材品种产量环比微增0.8%,表观消费量环比回落0.3%,总库存环比下降2.0%,钢材库存整体仍保持去库趋势,但需求复苏力度有所放缓。随着前期地缘冲突溢价逐步消退,黑色系定价重心正从宏观扰动回归产业基本面,叠加原料端供给维持宽松、焦炭第二轮提涨落地困难,成本端支撑有所走弱;供应端仍处于生产旺季,钢厂利润尚存背景下产量仍有扩张空间,需求端则受南方集中降雨拖累,回升幅度受限,短期去库节奏难超预期。综合来看,当前供需矛盾尚不突出,但成本支撑弱化与需求季节性承压形成双重压制,预计后续钢价震荡偏弱运行。

数据来源:Wind资讯

4月10日,国家统计局公布3月物价数据显示,3月CPI受春节因素影响正常回落,PPI因中东油价飙升超预期提前转正。

CPI呈现季节性回落,终端消费需求温和偏谨慎。3月CPI同比上涨1.0%,涨幅较上月收窄0.3个百分点,受春节错位效应消退影响,环比季节性下降。具体来看,食品价格环比下降2.7%(拖累CPI约0.48个百分点),猪肉价格同比下降11.5%,依然是主要的拖累项。剔除食品和能源的核心CPI环比由上月的上涨0.7%大幅降至下降0.7%;服务价格整体环比下降1.1%,节后出行淡季导致相关服务价格环比大幅回落。整体来看,国内终端消费需求与价格依然处于温和摸底阶段。

PPI结束负增长,利润加速向上游转移。3月PPI同比上涨0.5%,正式结束了连续41个月的负增长态势,环比增1.0%,创下近48个月以来的最大单月涨幅。PPI转正的核心驱动力在于输入型通胀与新质生产力共振:一方面,地缘冲突推升国际油价,带动石油和天然气开采业价格同比高增;另一方面,AI与半导体周期回暖带动计算机通信和其他电子设备制造业价格同比上涨0.7%。PPI转正打破工业品通缩预期,但也造成了结构性分化:上游资源品和核心科技制造企业利润有望增厚,而缺乏定价权的中下游传统制造业则面临成本飙升与终端需求偏弱的双面夹击。

从本周高频数据来看,成本压力下生产端结构性分化加剧,地产延续“以价换量”。

供需整体变化:4月10日当周,生产端结构性分化加剧,内需依旧偏弱运行。主要化工品开工率涨跌互现(PTA、纯碱、涤纶下行,PVC、尿素、甲醇回升)。在原油成本因地缘冲突飙升的背景下,上游企业正根据自身库存与需求强度调整排产。PTA和铜的库存持续去化,证明部分产业链仍有刚需支撑;但螺纹钢表观消费量环比回落,以及铝持续累库,印证了传统建筑与地产链条对整体需求的拖累依然显著。

基建与地产链:地产延续“以价换量”。水泥熟料开工率与沥青开工率表现偏弱,但水泥发运率延续上升,反映出存量基建项目资金逐步到位后,实物工作量温和向上传导。地产方面,30城新房成交环比大幅下行,虽有一定季节性与假期因素影响,但环比跌幅较大,且以价换量特征延续,凸显出居民购房意愿与市场信心的筑底过程依然漫长,传统动能的修复仍需时日。

制造业与出口链:外需维持韧性,但边际走弱。出口链条整体维持了一定热度,全钢胎开工率同比依然保持正增长,同时,全球制造业PMI保持在扩张区间,欧元区PMI创45个月新高,美国ISM制造业PMI小幅上行,海外补库需求仍具支撑,但美伊冲突导致的航运受阻与运价持续走高或对部分低附加值订单形成压制。

消费与服务链:大宗耐用品消费依旧承压。乘用车销售同比负增进一步走阔,结合地产销售的疲软,表明内需反转的信号尚未出现。

价格趋势:上下游分化加剧。食品价格延续回落,猪肉同比降幅达27.5%,蔬菜价格环比加速下行;但原油、铜价在海外地缘局势与供给约束下持续高位运行,输入型通胀压力在工业品上游持续蓄积,内外定价分化加剧。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。