第一章 这家公司是干啥的?

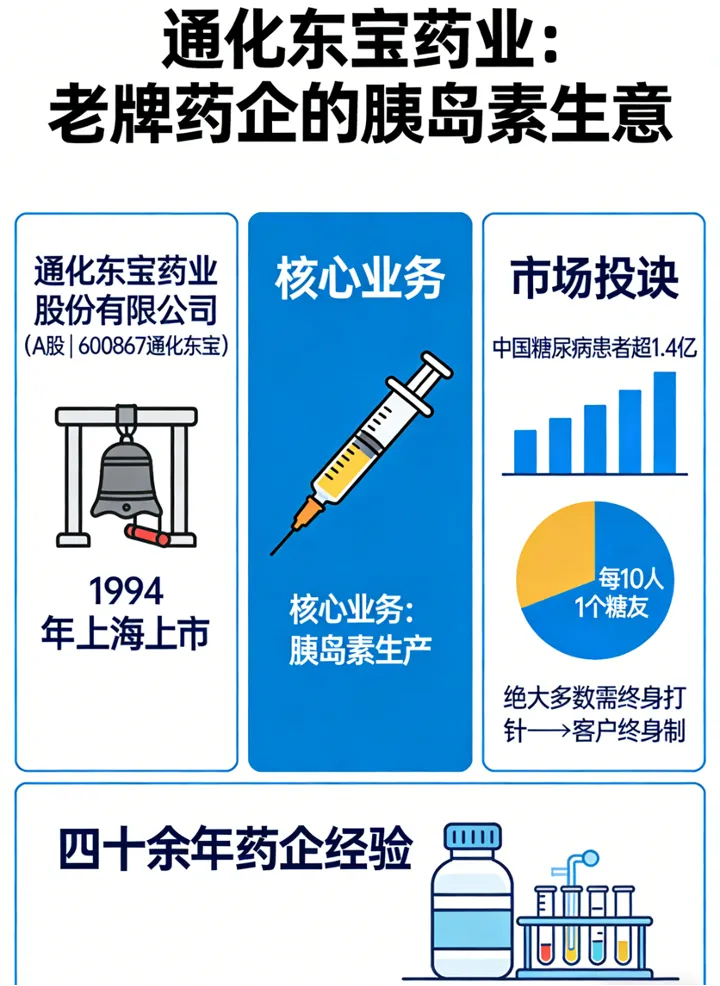

通化东宝药业股份有限公司(A股|600867通化东宝)1994年就在上海上市了,是一家做了四十来年药的老牌企业。简单说,它最擅长的事情就一件——做胰岛素。

什么是胰岛素?就是糖尿病病人每天要打的那个针。中国有超过1.4亿糖尿病患者,每10个人里就有1个糖友,绝大多数需要终身打针。所以这生意有个好处:客户是终身制的。

公司的拳头产品叫“甘舒霖”,还有升级版“平舒霖”,属于胰岛素里的国民品牌。此外它还卖血糖仪、采血笔、试纸这些东西,主打一个“一站式配齐”。2025年的数据看,生物制品(主要是胰岛素)贡献了公司90%以上的收入。

第二章 在国内什么地位?在国际上如何?

先说国内。通化东宝在胰岛素这个赛道上,妥妥的中国老二。根据2025年前三季度的销量数据,它在人胰岛素和胰岛素类似物合计市场份额里排全国第二,仅次于丹麦的医药巨头诺和诺德。其中在人胰岛素这个细分领域,它已经是老大了,市场份额高达45.5%。

再说国际。海外这块它正使劲往前冲。2024年海外收入首次突破1个亿,2025年上半年就干了1.1个亿,同比涨了187%。目前它的胰岛素制剂已经在乌兹别克斯坦、尼加拉瓜、缅甸、印尼、多米尼加5个国家获批上市;门冬胰岛素在美国的申请也已被FDA受理。用大白话说:它正在从“中国胰岛素龙头”往“世界胰岛素玩家”的路上走。

第三章 跟国家“十五五”沾边吗?

这事得认真说。中国“十五五”规划的核心之一是发展“新质生产力”,而生物制药就是被点名重点发展的战略产业。2025年底,通化市领导专门跑到通化东宝去调研座谈,明确指出这家企业“对保障国内外广大患者用药需求、推动医药产业升级作出重大贡献”。

简单翻译:国家需要糖尿病国产替代,需要解决老百姓看病贵的问题,通化东宝作为国产胰岛素的扛把子,就是“健康中国”战略里一块重要的拼图。

第四章 生意模式好不好赚钱?

通化东宝的生意模式很好理解:研发→生产→卖给医院和药店→赚钱。

赚钱能力怎么样?2025年是个大翻身年。前三季度营收21.8亿,同比涨了50.55%;全年预计归母净利润约12.42亿元,扣非净利润约4.02亿元,实现了扭亏为盈。不过这里面有一个细节:归母净利润里有超过8个亿来自出售特宝生物股权的投资收益,真正靠主营业务赚的扣非净利润是4.02亿。这好比你把家里的老房子卖了赚了100万,但你的工资还是每个月5000块,这是两回事。

毛利率在71%左右,净利率前三季度冲到54.5%,这两个数字都相当漂亮。不过也得注意:毛利率相比去年的74.47%略有下降,集采的“以价换量”确实把利润空间削薄了一些。

净资产收益率ROE前三季度为17.77%,这个数字在上市公司里算相当不错的水平。

第五章 财务健康程度

这里我不得不说几个让人捏把汗的事情。

第一,控股股东的股权质押率奇高。截至2026年1月,控股股东东宝实业集团持有的6.2亿股中,有5.86亿股处于质押状态,质押比例高达94.66%。什么意思?就好比你把自己家的房子抵押了94%的价值去借钱,股价稍微跌一跌,银行就会打电话让你补保证金,否则就拍卖你的房子。

第二,公司与大股东之间有“边界不清”的问题。2026年1月,吉林证监局认定公司与控股股东存在房产互相混用、长期未签协议、未支付租金的情况,董事长李佳鸿收到警示函,这事还被记入了诚信档案。说人话:上市公司和大老板的房子混在一起用,没签合同也没交房租,监管说你“不够独立”。

第三,公司卖过好资产来“补血”。2021年以来,通化东宝已经分四次减持特宝生物的股份,累计套现超过25亿元。这有点像家里揭不开锅了,把传家宝拿出去卖——可以救急,但不是长久之计。

第四,公司自己有息负债约7.9亿元,货币资金6.88亿元,也就是说手里的现金还不够还债的。

好消息是,公司的资产负债率只有12.46%,远低于行业平均水平26.88%,整体负债水平不算高。公司对政府补贴的依赖度很低,主要靠自己卖产品赚钱。

值得一提的是,2025年公司还推出了员工持股计划,控股股东也增持了2.28亿元股份,自己又掏腰包回购了2000万到4000万元的股票。这些动作说明内部人觉得公司价值被低估了。

第六章 成长空间在哪里?

国内市场:2025年胰岛素类似物销量同比增长超100%,收入规模首次超过了传统的人胰岛素业务,这是个关键的结构性转变。甘精胰岛素市占率已升至15%,门冬系列还在快速扩张阶段。说白了,更高级的胰岛素产品正在取代老产品,客单价更高、利润空间更大。

海外市场:公司目标“国内外收入均衡增长”。欧美市场是它重点突破的方向,如果能拿下美国的上市许可,那增量空间会非常可观。

创新药:公司手里有几个值得关注的新武器。司美格鲁肽(跟现在很火的减肥药Ozempic同类)已完成III期临床;GLP-1/GIP双靶点新药正在推进;痛风药物也已获批上市。这些新药好比是公司未来的“备胎军团”,万一胰岛素业务受冲击,还有新的赚钱路子。

第七章 未来10年、20年、30年,公司发展如何

这个问题问得好。咱们理性分析一下:

10年维度(2036年):大概率还在。糖尿病是慢性病,患者群体只增不减,胰岛素是刚需中的刚需。只要产品质量不出大问题、销售渠道不丢,10年内倒不掉。

20年维度(2046年):存在变数。GLP-1类新药(比如司美格鲁肽)正在蚕食胰岛素的市场份额,如果公司不能顺利从“胰岛素公司”转型为“代谢疾病综合公司”,20年后可能会有压力。

30年维度(2056年):没人能打包票。但通化东宝有40年历史了,经历过集采暴击、业绩亏损、大股东高质押等各种风浪,依然活了下来,韧性是有的。

第八章 如果今天投1万块钱,能赚多少?

这是个大家最关心的问题。咱实话实说:

当前股息率(TTM)大约在2.48%左右。如果你买1万块钱的股票放着不动,每年大概能收到248块钱的分红,比存银行利息高一点,但不算特别诱人。

至于股价增长率,过去几年经历了大起大落——2023年还赚了11.68亿,2024年就亏了4000多万,2025年又翻身赚了12个亿。这种剧烈波动的公司,很难用“过去涨了多少”来预测未来。

当前市盈率(TTM)大约14.3倍,市净率约2.49倍。跟整个医药制造业的中位市盈率36.71倍相比,通化东宝的估值不算贵。

如果非要算一笔账:假设今天投入1万元,按当前2.5%左右的股息率,10年分红累计约2500元,但股价涨跌才是真正的大头——这块没人能给你打包票。

第九章 公司在哪里?有什么优劣势?

地理位置:公司在吉林省通化县,一个东北小县城。

优势很实在:东北的人力成本和土地成本比南方低得多,药厂建在这里运营成本有竞争力。而且吉林省是中药大省,上下游产业链有一定基础。

劣势也很明显:交通不便利,吸引高端研发人才相当困难。这可能是它为什么在上海专门设了一个创新孵化平台“隆棵药业”的原因——核心研发放在上海,生产放在通化。

第十章 面临挑战是什么?

第一,集采常态化。胰岛素集采一轮比一轮价格低,门冬胰岛素从每支40多元降到20多元,单价下降四成多。虽然可以通过“多卖几支”来弥补单价损失,但利润空间确实被压缩了。

第二,大股东高质押风险。94.66%的质押率意味着股价稍有风吹草动,大股东就可能面临爆仓风险,进而影响上市公司稳定。

第三,产品迭代风险。GLP-1类新药正对胰岛素形成替代威胁,如果公司跟不上技术迭代的步伐,10年后可能被边缘化。

第四,监管合规风险。已经因为房产混用被监管警示,说明公司的公司治理还有改进空间。

第十一章 投资小结

通化东宝是一家优缺点都非常鲜明的公司。

优点:国产胰岛素老二,人胰岛素老大,行业地位稳固;毛利率70%+,造血能力不错;2025年业绩强势反转;研发管线有看点;海外布局正在铺开;估值不算贵。

缺点:大股东股权质押比例高得惊人;公司治理有瑕疵(跟大股东“合住”不交租);经营现金流偏弱;曾卖资产补血;集采压价压力长期存在。

给小白朋友一句大实话:这只票适合对医药行业有一定了解的投资者,不适合想“闭眼买、躺着赚”的新手。它的故事里有反转的剧情,也有暗藏的雷区。如果你打算投资,请一定把上面这些风险点多看两遍。

附录 老板的故事:从2万块钱到国产胰岛素大王

最后,咱们来讲讲创始人李一奎的故事。为什么附录里放这个?因为一个公司的气质,往往就是创始人的气质。

1951年,李一奎出生在吉林省柳河县。小时候是个穷孩子,但脑子好使,后来考上了北京大学生物系。毕业后先在药厂当工人,老老实实干了好几年。

1985年,改革开放的春风吹到了东北。李一奎抓住了机会,拿着2万块钱,创办了通化白山制药五厂——这就是通化东宝的前身。你能想象吗?今天市值近200亿的公司,起步资金就2万块。

1992年,他创立了东宝实业集团,同年把制药厂改组为通化东宝药业股份有限公司。1994年,公司在上海上市。

真正让李一奎封神的是1998年——通化东宝成功研发出中国第一支基因重组人胰岛素,打破了丹麦诺和诺德和美国礼来对中国市场的垄断。在此之前,中国的糖尿病人用的胰岛素全靠进口,一支要好几百块钱;国产出来后,价格直接腰斩再腰斩。

李一奎本人也很有意思,除了做药,东宝集团还投资了塑钢建材厂,收购了一个拥有亚洲第一大地下酒窖的葡萄酒企业。这位北大生物系毕业的企业家,骨子里既有科学家的严谨,也有东北企业家的豪放。

如今李一奎已经七十多岁,公司的董事长已经交棒给了1988年出生的李佳鸿(他的儿子)。老一代创业者退居幕后,新一代接班人如何驾驭这家40年的老店,是未来最大的看点之一。

个人观点,无引导建议。