【呼吸研报】Nvidia:重估已经结束,但增长故事没有结束摘要

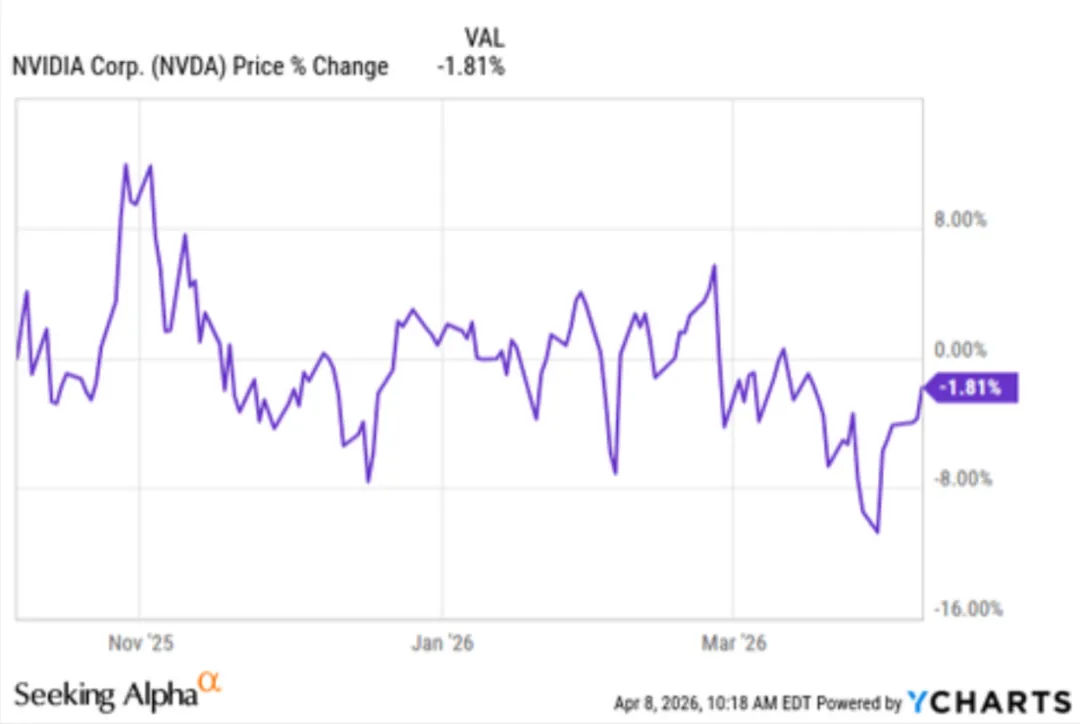

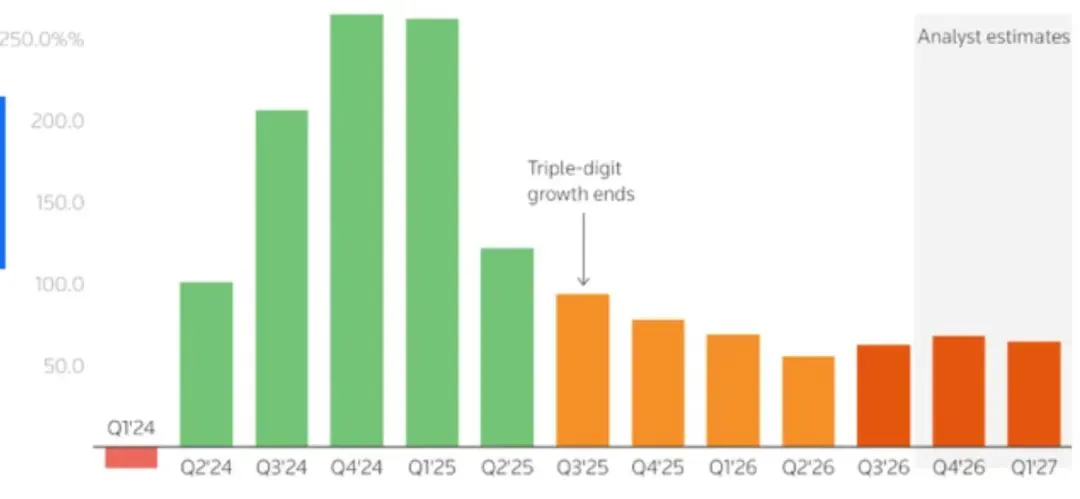

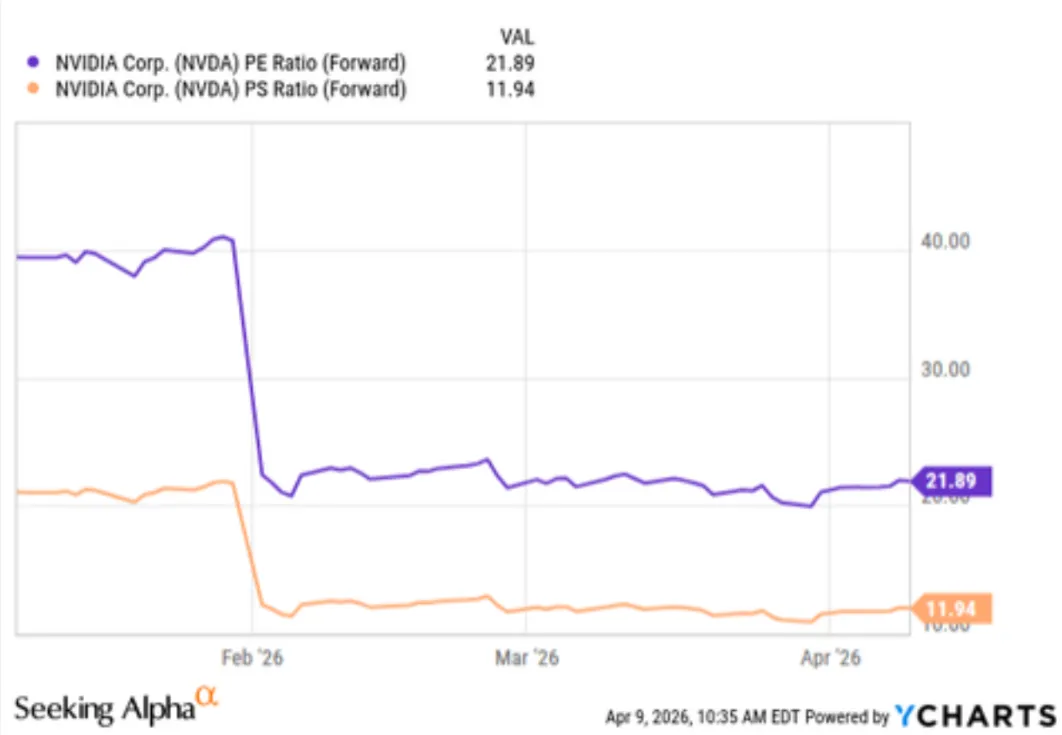

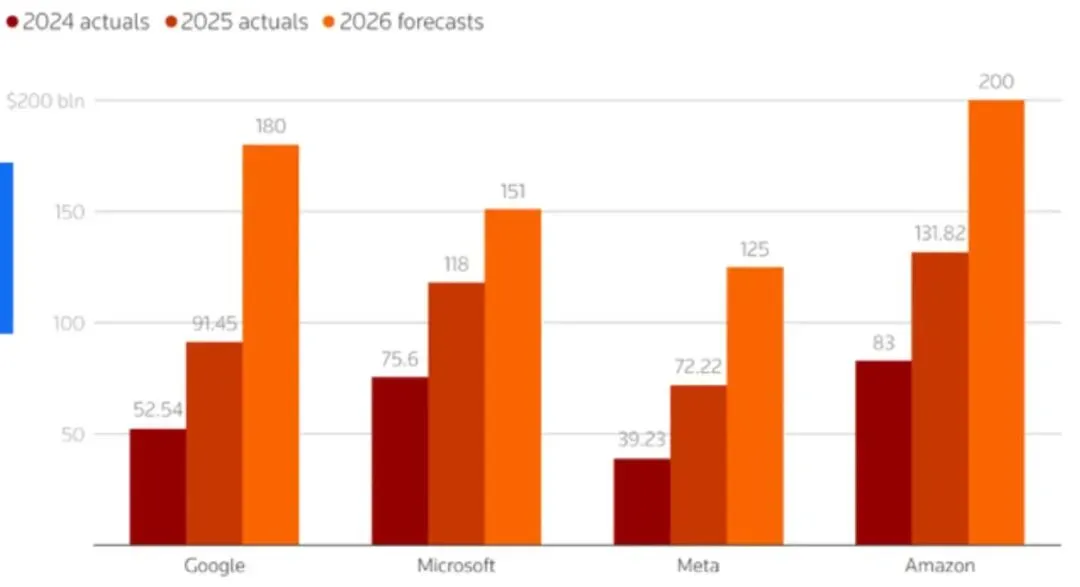

Nvidia Corporation仍在持续交出惊人的增长成绩,但股价至少已有六个月横盘。尽管营收同比增长73%、每股收益同比增长98%,NVDA股价仍徘徊在200日均线附近,反映出市场态度犹疑。强劲的基本面和旺盛的AI基础设施需求,仍然支持看多逻辑。Nvidia管理层给出的指引积极但偏保守,强调需求依旧强劲,同时在预测上保持审慎。Nvidia Corporation目前正处在一个让很多投资者感到困惑的阶段。公司并没有停止发布惊人的增长成绩,但股价却没有因此重新进入强劲上升趋势,仿佛市场已经认为上行空间被耗尽。虽然这本身并不构成看空信号,但它暗示市场需要时间去消化基本面。更有意思的是,这并不是最近才出现的现象。它至少已经持续了六个月。在这段时间里,股价几乎没有真正走出方向,此前4月抛售后的爆发式修复和随后维持的强势,并没有改变这一点。即便感觉上不像,这段时间里,这只股票其实经历了一次显著调整。它或许没有出现大幅回撤,但在业务持续增长的同时,股价却一直横盘。这一阶段使得200日均线逐渐追上来,而如今,作为一家业务仍在快速增长的公司,股价却离这一均线异常接近。到目前为止,多头和怀疑者似乎都拥有同样充分的理由:强劲的基本面推动前者不断逢低买入,而过高的预期则让后者不愿轻易追逐新的高点。多头完全有充分理由,不让NVDA形成明确的下降趋势。公司截至2026年1月25日的最新季度业绩中,并没有任何明确利空。营收达到680亿美元,同比增长73%;毛利率维持在约75%的高位,提升了约2个百分点;每股收益达到1.76美元,同比增长98%。过去几年推动公司高速成长的核心因素——AI基础设施需求——看起来仍在持续创造极不寻常的数字,而这发生在全球市值最高的公司身上,本就尤为罕见。管理层给出的指引,也进一步强化了“需求依旧强劲”的叙事。2027财年第一季度预期营收约为780亿美元,毛利率保持在75%左右。管理层还提到,指引中并未计入中国数据中心计算收入,这显示公司在设定预期时采取了保守口径,也保留了额外弹性。那么,为什么上次财报发布后不久,股价却出现了11.5%的回撤?又为什么在H200获准对华销售的消息之后,股价依然没有明显突破?显然,对于像NVDA这样定价水平的股票而言,“优秀”已经不够了。近阶段营收增速确实明显放缓,而这往往足以让市场热情开始降温。公司指引中的780亿美元营收虽高于市场平均预期的728亿美元,但一些分析师此前预期数字更接近800亿美元。类似地,第一季度74.9%-75.0%的毛利率指引,与全年水平大体一致,这向市场传递的是稳定,而非进一步上调空间。多数市场参与者并不怀疑Nvidia继续“beat and raise”的能力,因此,对这家公司来说,任何不够“超预期到夸张”的结果,都可能被视为失望。对Nvidia而言,优秀表现如今已成为日常。最后,中东紧张局势也一直是整个股市的重要逆风。即便存在一些原本应推动市场重新看多NVDA的个股因素,它们目前也还不足以完全对冲整体避险情绪。因此,伊朗战争对这里的逻辑高度相关。随着油价维持高位,通胀预期已重新抬升,而更长时间维持高利率的环境,可能会继续压制NVDA估值。美伊已宣布为期两周的停火,并计划于4月11日在伊斯兰堡复会会谈。联合国也在推动更持久的安排,这意味着层级降级的可能性正在上升。但更需要的焦点仍然是需求的持续性的封堵。它依旧使油价维持高位。当前协议尚未真正缓解原油供应中断,因此近期市场的乐观反应,很可能为时过早。另一方面,公司已于3月17日获得北京批准,可向中国销售H200 AI芯片,因此未来营收肯定也将有再超预期的可能。但更重要的是,当前估值已经使NVDA在宏观条件改善时具备强劲对冲空间,而其实已经完成了否定式而不是持续大跌,而是通过长期横盘让股东付出巨大的机会成本。即使最新财报后,股价依然没有真正向上突破。如今,这样一家公司对应的前瞻市盈率和市销率,却已分别下降到约22倍和12倍,处于异常偏低水平。宏观风险当然不容忽视,但解释NVDA近期为何表现不佳的逻辑,不能直接转化为未来还在继续疲弱的理由。开如前文所示,公司业务仍在高速增长。即便增速有所放缓,市场也已经通过此前的重估对此作出反映。市场不太可能在公司持续展示增长的同时,继续通过长期保持中性来不断向下重估其估值。如今这只股票已不再按“完美预期”定价,一旦宏观背景改善,同时收入继续增长,市场就能更充分地认识到这里正在兑现的强劲成长。此外,Nvidia所受益的AI基础设施建设长期顺风,仍在持续强化。公司仍是今年全球超大规模云厂商资本开支计划中最清晰的受益者之一,因为这部分支出中,相当大比例都会流向加速计算,而这正是Nvidia占据统治地位的市场。最直接的例子就是,在Nvidia上个季度实现的680亿美元营收中,数据中心业务就贡献了623亿美元。Alphabet预计2026年资本开支将达到175亿至185亿美元,Meta给出的指引为150亿至155亿美元,Amazon计划投入200亿美元,而根据分析师测算,Microsoft支出也可能高达1500亿美元,合计规模明显超过6000亿美元。综合来看,风险与回报的平衡仍偏向多头,因此笔者在当前风险组与NVDA的强烈买入评级。在最新季度财报发布前,NVDA的前瞻估值仍然偏高,但市场已经通过财报后的阶平不动的方式完成了重估。笔者预计,下一次财报将为新的催化剂,让市场更广泛地意识到,以当前增长潜力来看,这只股票眼下其实处于被低估状态。