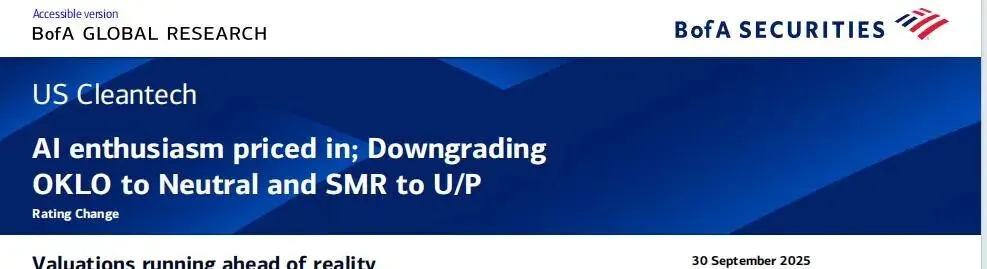

《美银泼冷水:AI核能故事已被过度定价,Oklo与NuScale双双遭降级》

Oklo年内涨449%,NuScale涨113%,四大云厂商资本开支翻倍,数据中心抢电故事讲得天花乱坠——但美银在9月30日直接给市场浇了盆冰水:AI带来的核能题材已充分反映在股价中,估值过高。更扎心的是,Oklo创始人在研报发布前已经出售股份。

我的判断是:这不是否定核能长期逻辑,而是在提醒市场"预期已经跑太快,现实还没跟上"。这篇文章会讲清三件事:美银为什么现在踩刹车、市场究竟把什么定价进去了、以及接下来该盯哪些变量来判断这个赛道是真落地还是继续讲故事。

美银的核心逻辑:估值脱离现实跑道

美银测算显示,当前股价隐含的装机容量远超公司自身目标和全球SMR管线。Oklo按2032/33年EV/EBITDA测算分别为16.9x和10.8x,NuScale为11.9x和10.6x——这个倍数本身不算离谱,但问题在于市场把折现率压到了6–11%,而美银假设的合理水平是14%。

翻译成人话:市场把这两家公司当成"确定性极高的成熟能源企业"来定价,但它们连首台示范堆都还没落地。Oklo的FOAK成本目标仅$3,000/kW,而加拿大安大略省现实案例是$15,000/kW——这中间5倍的差距,要么是革命性突破,要么是过度乐观。

更关键的信号是:2025年SMR与数据中心的新增合作仅4.7GW,远低于2024年的20GW。需求端的故事在放缓,供给端的估值还在飙。

市场到底在定价什么?

Google、微软、亚马逊、Meta四大云厂商2025–28年资本开支预计年均4000亿美元,比2024年初预期翻倍;美国数据中心建设2025年7月达412亿美元年化规模,同比+30%。市场押注的是"数据中心抢电+核能是唯一解"这条主线。

但现实层面: - Oklo的"建造-持有-运营"模式资本密集,首台机组成本目标被质疑过于激进 - NuScale虽有NRC设计批准和DOE资助,但项目落地存在融资压力和执行不确定性 - SMR与数据中心的合作增速在2025年明显放缓

换句话说,市场把"数据中心需要电"和"SMR能快速商业化"这两件事画了等号,但中间的技术、成本、监管路径还远没跑通。

接下来盯什么?

这份研报不是让你立刻清仓核能赛道,而是在提醒:预期已经跑在现实前面,容错空间被压缩了。接下来需要验证的变量包括:

- Oklo首台示范堆的实际成本能否接近$3,000/kW目标——如果大幅超标,故事就会打折

- NuScale的融资进展与项目落地时间表——短期资金压力是最大风险点

- 2026年SMR与数据中心新增合作容量——如果继续放缓,说明需求端的故事在降温

- 云厂商资本开支是否继续维持高增速——如果AI投资降温,核能题材也会跟着降温

一句话总结:AI核能故事没错,但市场已经把"2030年以后的乐观剧本"定价到了今天。

接下来两天看什么:关注Oklo与NuScale是否有新的项目落地公告、云厂商Q3财报中对数据中心投资的表态、以及SMR赛道是否有新的融资或监管进展。

风控提醒:核能长期方向没问题,但短期估值已经透支预期,别把"可能性"当"确定性"。如果你在高位追进去,现在要么降仓位,要么做好回撤准备——美银这次降级不是唱空赛道,而是在提醒你"故事讲得太快,现实还没跟上"。