中国楼市还在筑底的时候,高盛发了一篇最新地产研报,结论很醒目。

它的判断很集中,看的不是全国楼市一起回暖,而是上海和深圳这两个一线城市,可能先于全国其他城市企稳。按高盛的模型假设,上海和深圳房价从2025年底到2028年底,累计有望上涨15%。对应的节奏,是这两个城市大致在2026年四季度左右见底,随后进入修复阶段。

一、高盛最核心的判断:不是全国反转,而是一线先稳

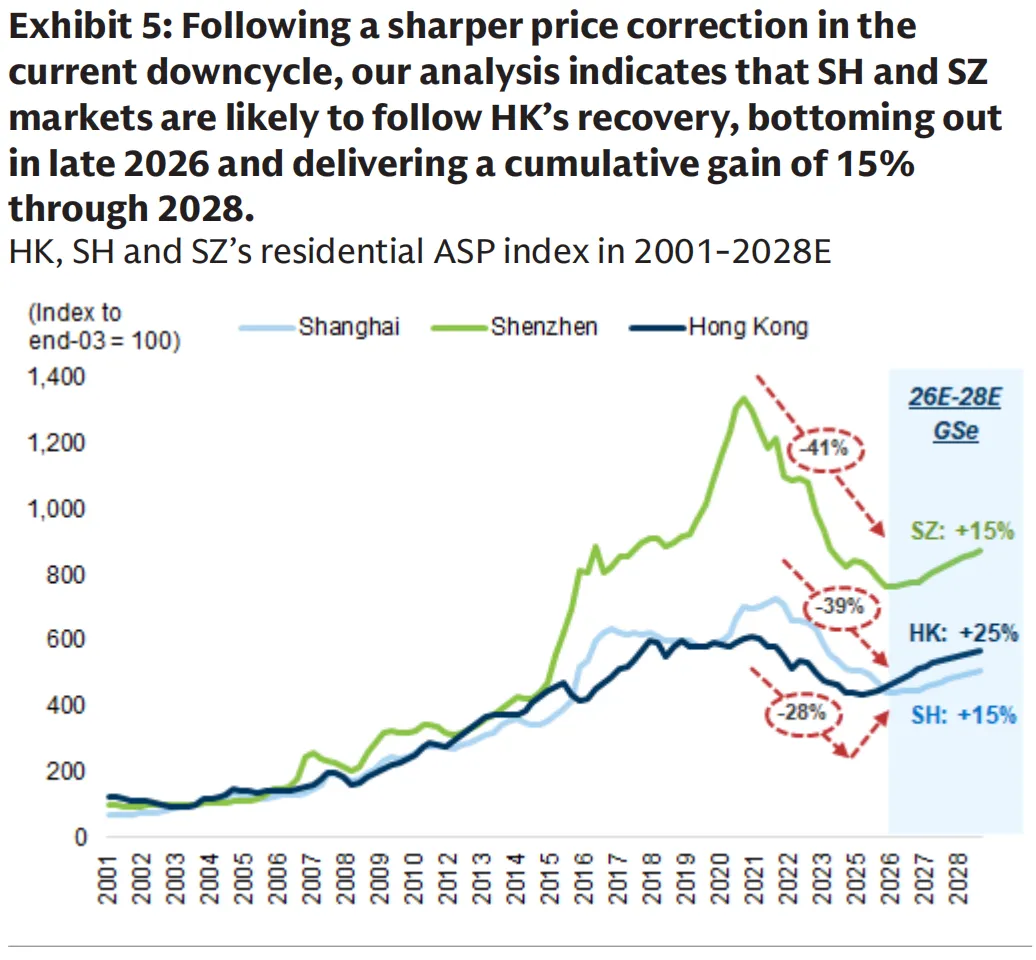

图注:高盛预计,上海和深圳将在2026年末附近见底,之后几年累计修复约15%。

这张图基本把高盛整篇报告想说的话都画出来了。

香港楼市已经先走出一轮修复,上海和深圳还在底部附近徘徊。高盛的判断是,这种差距后面未必会一直存在。它预计,上海和深圳有望在 2026年四季度左右见底,然后在此后几年逐步修复,累计涨幅大约15%。

这也是这份研报最逆向的地方。市场现在对中国地产的主流印象,仍然是弱、拖、慢,高盛已经开始把问题往前推进一步,直接讨论一线核心城市什么时候可能先稳住。

二、高盛为什么会单独看上海和深圳

高盛在报告里主要给了四条理由。

第一,人口和人才流入还在。高盛把香港、上海和深圳放在一起比较,发现三地有一个共同变量,就是人才流入。深圳过去几年的净流入规模并不弱,上海虽然前期慢一些,但最近两年户籍政策也在继续放松。它的判断是,这种变化后面会慢慢转化成更稳定的购房需求。

第二,产业和收入基础更强。高盛认为,上海和深圳和很多普通城市的差别,不只是在房价,更在于背后的产业结构。上海重点是AI、集成电路和生物医药,深圳则是 科技和战略新兴产业。这意味着一线核心城市的需求,最终还是要回到产业和收入本身。

第三,供给和库存压力相对可控。报告专门看了库存、土地供应和二手房挂牌情况。高盛的结论是,上海和深圳核心区域的新房供给、库存周期和二手房挂牌压力,没有市场想得那么糟。尤其是从2025年下半年开始,二手房挂牌压力已经有边际缓和的迹象。

第四,股市回暖可能带来财富效应。这是这篇报告里比较有意思的一点。高盛拿香港过去几个周期做对照,认为资本市场走强,往往会提前几个月反馈到楼市。它也看到,上海和深圳过去在几轮资产价格上行阶段里,房价和股市之间存在比较明显的联动关系。如果A股和港股继续回暖,这种财富效应有可能重新回到一线楼市。

三、香港,是高盛这次判断的重要参照

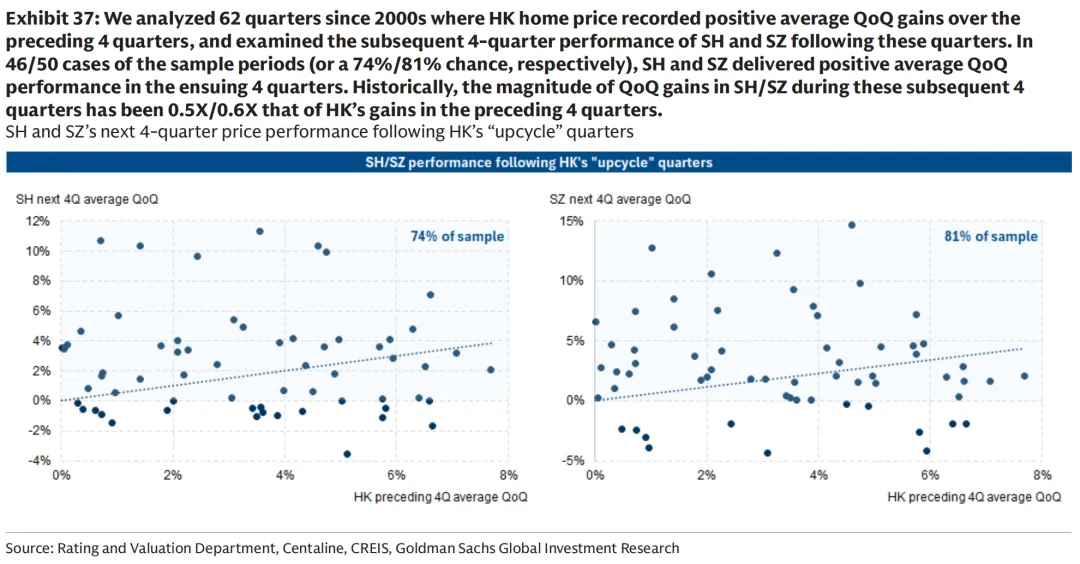

高盛这篇研报里最硬的一组数据,在这张图里。

图注:按高盛统计,香港楼市转强后,上海和深圳随后四个季度转正的概率分别达到74%和81%。

按它的统计,自2000年以来,当香港楼市进入明显上行阶段之后,上海和深圳在随后四个季度里,出现正价格表现的概率分别达到74%和81%。

这也是它敢把时间点压到2026年四季度的原因之一。高盛不是只看单月成交,也不是只看政策口风,它是在用香港过去的修复路径,去推演上海和深圳这一轮可能的节奏。

报告里还有一个很直观的对照。

香港房价在经历一轮深度调整后,已经从2025年3月低点反弹约8%。相比之下,上海和深圳从2026年1月低点以来,反弹幅度只有1%左右,基本还停留在底部区域。

高盛的意思很清楚,香港已经先走出一步,上海和深圳目前还没有真正启动,这种错位反而给了后面修复逻辑成立的空间。

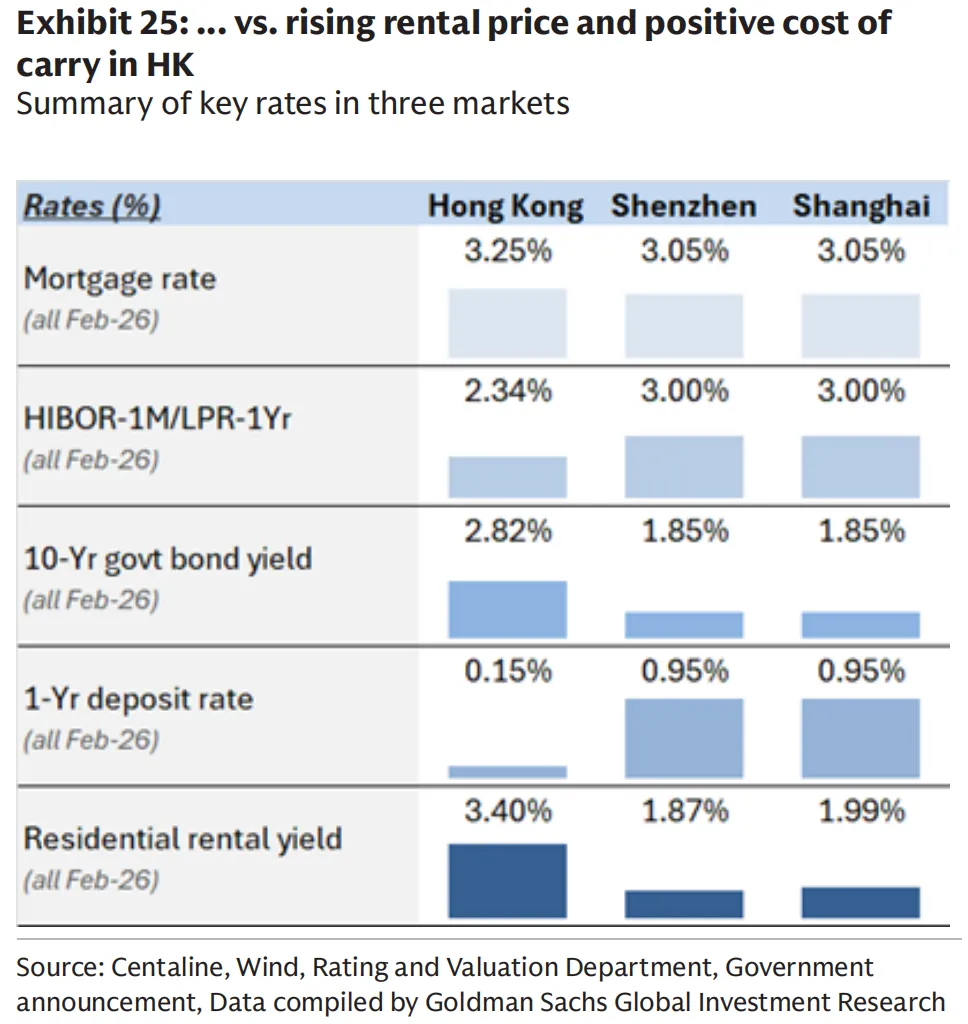

四、高盛也没有把话说满

图注:高盛的意思是,虽然上海和深圳按揭利率已经在历史低位,但和香港相比,当前房租回报率相对持有成本仍然偏弱,也就是说,买房这件事还没有进入“账面上特别划算”的阶段。

这份研报虽然偏逆向,但也不是一味看多。

高盛自己承认,上海和深圳现在还有一个现实问题,就是持有房产的账面收益还没有完全转正。简单说,当前租金回报率相对按揭成本,仍然偏弱。

所以它给的判断不是短期大幅反弹,而是先见底,再慢慢修复。

换句话说,高盛现在讨论的,不是全国楼市一起回暖,而是上海和深圳这种核心一线城市,后面可能会先出现边际改善。

五、最后补一句我的看法

屁股决定脑袋,都知道高盛。

更何况,这份研报的撰写团队是高盛的地产团队,手里应该还是有一些港资地产股的,唱多也是必须要的。这和半夏李蓓之前公开表达过的一些看法有相似之处。

我的看法还是和以前一样:房价筑底的前提条件是租金收益率能不能跑赢房贷利率;此外,短期看政策,长期看人口。

本文仅为高盛2026年4月9日发布的《CHINA PROPERTY: Positioning ahead of Tier-1 cities turnaround》研报内容整理,不构成任何投资建议。