铝,出乎意料!

提到铝,很多人第一反应就是可乐罐、门窗框。

然而,很多人不知道的是,铝与AI服务器、液冷、机器人密不可分。

一台人形机器人,铝合金用量可达数十公斤;一台AI服务器,散热片和机壳上大量使用了铝合金材质。

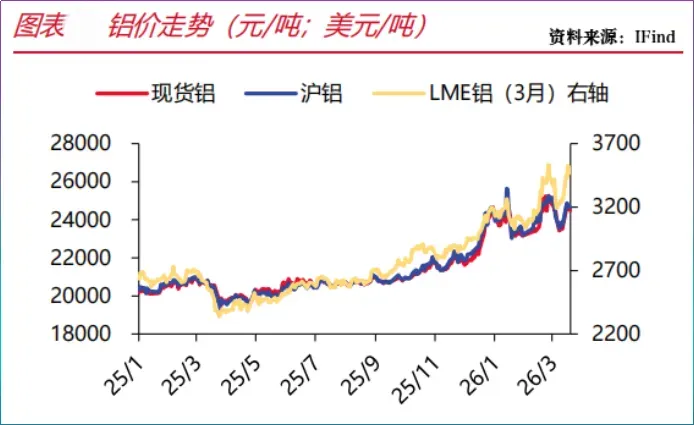

于是,2025年以来,铝价坐上了火箭。

截至2026年4月3日,国内现货铝价24505元/吨,较2025年底一吨上涨约2000元,仅3月电解铝单月同比涨幅已达116.61%。

与此同时,库存触及天花板。2025年底,我国电解铝建成产能4483万吨/年,基本触及4500万吨的合规产能,供需进入紧平衡。

对铝企而言,最大问题是,如何将价格真正兑现成利润。

这就好比,金价上涨,不是所有金店都能赚到钱的道理。

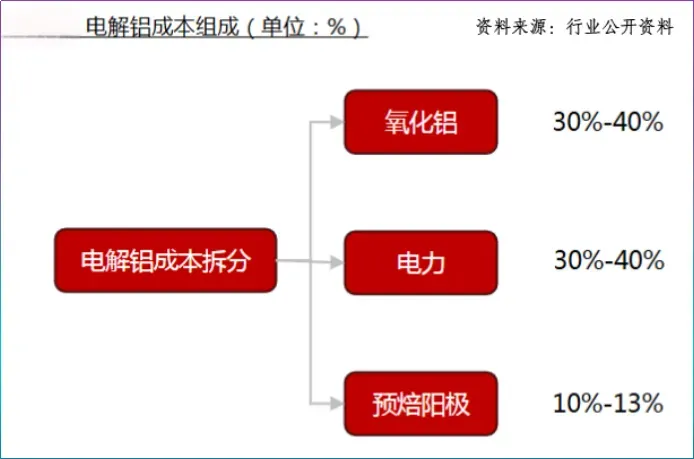

以电解铝为例,生产一吨约耗电13500度,成本接近6800元;生产一吨铝大约需要2吨氧化铝粉末,成本约1.2万元,再加上碳素成本,仅这三项成本就超过了2万元,真正到手的利润所剩无几。

换句话说,谁掌握廉价电力以及氧化铝、碳素原料,谁就握住了利润。

天山铝业,正是那个“家里有矿、手里有电”的隐形赢家。

公司旗下拥有6台350WW发电机组,能满足电解铝85%-90%的电力需求,电力完全自发自用。

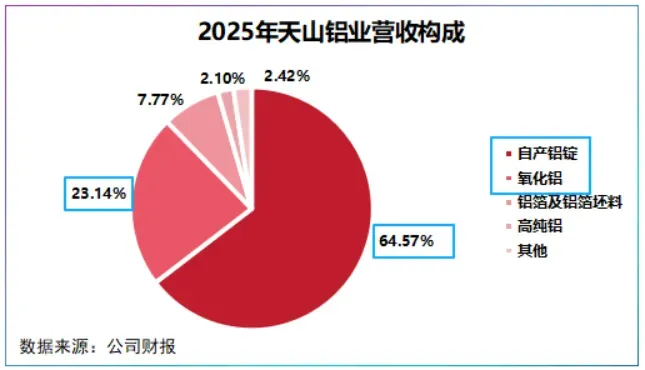

从营收构成看,天山铝业超60%的营收来自铝锭,另有超20%的营收来自氧化铝,这意味着公司接近90%的收入来自卖原材料。

近日,天山铝业接连交出两份亮眼的成绩单。

2025年,公司营收接近300亿元,实现净利润48.18亿元,创下十年来最高历史水平,截至2025年已有879家机构盯上。

2026年一季度,公司净利润更是翻倍式增长,达到22亿元,同比大幅增长107.92%,平均月赚超7亿元。

业绩爆发的背后,是成本护城河的持续加深。

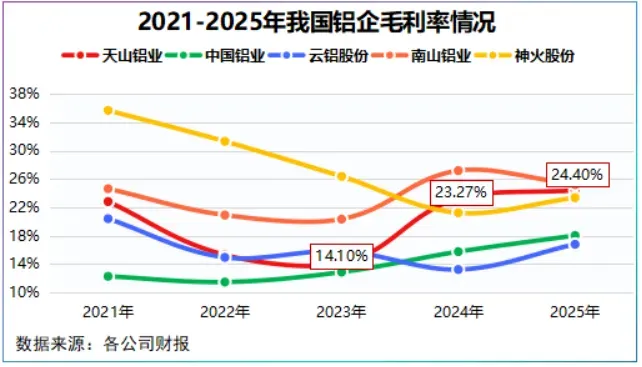

2023年至2025年,天山铝业毛利率整整提升了10个百分点,核心指标ROE提升8个百分点。

那么,天山铝业的成本护城河从何而来?在铝价波动中,它还能闷声发财多久?

天山铝业在成本上可谓下足了功夫,其永远比对手先走一步。

第一步,迁址,享受发电成本优势。

我国铝土矿分布高度集中,以山西、贵州、河南和广西四个省份为主(占比91.9%),氧化铝则集中在山东、山西、河南和广东。

依矿山建企是大多数矿企的选择,一来降低运输成本,二来缩减矿产整合成本,像神火股份位居河南,南山铝业位居山东。

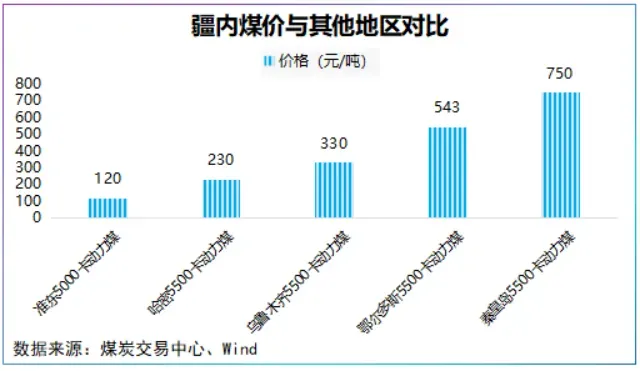

2025年,天山铝业将总部从浙江温岭迁移至新疆石河子,这是因为疆内煤炭资源丰富且价格优势明显,这是无法比拟的天然禀赋。

数据显示,哈密、乌鲁木齐5500卡动力煤单吨价格在330元以下,相较秦皇岛每吨最高可便宜约520元。

不仅如此,天山铝业依托疆内光伏、风光资源,一方面自建电厂,另一方面建立电解铝绿色低碳产能。

2025年,公司140万吨电解铝绿色低碳项目部分产线顺利投产,受此影响2026年第一季度,其电解铝销量同比增长10%,推动业绩向好。

同年,公司电解铝成本下滑7%,其中自发电力成本下降23%,外购成本下降7%,售价上升叠加成本下降,利润空间被大幅放大,毛利率达到30.46%。

第二步,上游完全自给。

天山铝业形成了从铝土矿到氧化铝,再到预焙阳极的完成原材料产业链,是业内原料匹配程度最高的企业之一。

氧化铝上,公司核心生产基地位于广西,这是我国铝土矿第一大省,目前已经建成250万吨/年生产线,虽说主要对外销售,但对内形成了原料补充。

预焙阳极上,由于疆内拥有独立的石油焦(预焙阳极原材料)价格机制,天山铝业顺势建立60万吨预焙阳极碳素产线,满足电解铝所需的全部原料需求。

这意味着,天山铝业不仅将石油焦成本带来的阳极价格波动控制在可控范围内,还享受到了原材料100%自供产生的利润弹性。

第三步,技术锁住成本。

在天山铝业毛利率构成中,高纯铝无疑是最亮眼的一个,2025年公司高纯铝毛利率接近35%,是所有产品中毛利空间最大一个。

高纯铝毛利率之所以高,是因为提取难,其由原铝经提纯加工而成铝含量≥99.99%的铝产品。

天山铝业通过引进国外技术和设备,采用偏析法使生产一吨高纯铝电力消耗从16000度直线降至600度左右,降幅高达62.5%,并将产品销售至航空板领域。

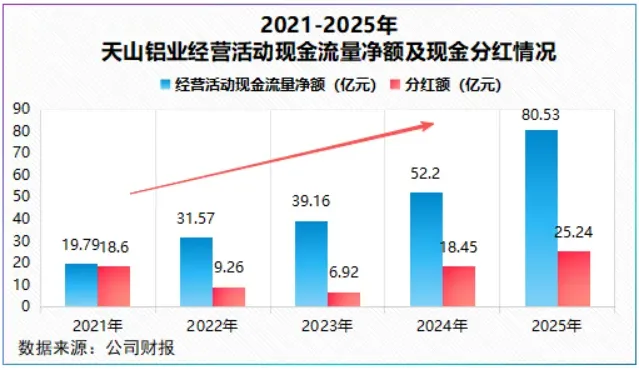

得益于极致控本,2025年公司经营活动现金流量净额达80.53亿元,五年年均复合增速42.03%,这给了天山铝业大手笔分红的底气。

数据显示,2021-2025年,公司累计现金分红额为78.47亿元。同时,公司承诺2026年分红比例将不低于净利润的50%,并计划支出9-10亿美元的资本支出用于印尼氧化铝项目。

话到此处,我们回到最初提出的第二个问题:公司还能闷声发财多久?如何支撑其大手笔分红和资本支出?

追本溯源,天山铝业业绩与铝价长期挂钩。

近日,力拓集团和世纪铝业两大海外铝材供应商半成品铝材溢价提高了约12%,叠加,储能、AI用铝等需求爆发,铝价或有抬升的可能性。

然而,天山铝业若想承接2026年科技与能源的双重爆发,还需再走一步。

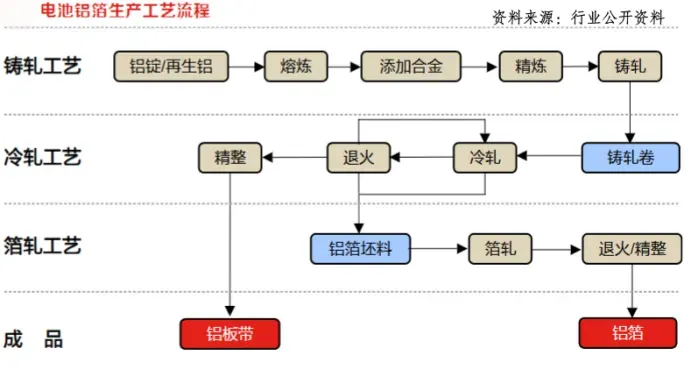

向下延伸至深加工。

铝箔深加工是铝产业链中的“最后一公里”,直接决定了基础铝材能否转化为满足终端市场特定需求的高附加值产品。

天山铝业利用石河子能源优势,将自产的铝液直接转化为铸扎卷,节省了铝锭熔铸成本,铝箔一体化成本优势显著。

目前,公司铝箔18万吨/年生产线已进入规模生产阶段,产品主要供应动力电池和储能电池铝箔。

总之,2026年的关键词依然是科技与能源。

天山铝业,一边在资源和能源富集的区域兴建产业基地,利用地理优势降本;一边搭建一体化布局,将原本会被外部分走的利润,牢牢地掌握在自己手里。

这种成本优势,才是天山铝业难以复制的护城河和竞争壁垒。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”