科瑞技术

1. 科瑞技术基本情况概述

1.1 公司发展历程

科瑞技术的成立背景和发展历程助力其在工业自动化领域的崛起。科瑞技术成立于2001年,最初专注于硬盘行业的自动化业务,经过二十年的发展,已成长为工业自动化设备及智能制造解决方案的全球供应商[1][2]。公司业务范围逐步扩展至移动终端、新能源、汽车、物流等多个行业,并于2019年在A股主板上市[2]。在快速发展的过程中,科瑞技术不断积累经验,提升技术能力,形成了强大的市场竞争力[2]。

自动化设备技术积累深厚,产品开发成果显著。科瑞技术在自动化设备领域积累了丰富的技术,涵盖了机器视觉、光学、精密传感、运动控制、机器人、软件技术、精密机械设计等五大领域[3]。公司具备显著的技术优势,核心技术如AOI自动外观检测技术取代传统人工目检,显著提高了检测效率和数据准确性。在半导体设备、移动终端检测设备、新能源设备等领域,公司取得了显著的研发成果,产品广泛应用于国内外知名企业[4]。这些技术积累和产品开发为科瑞技术在自动化设备市场的领先地位奠定了坚实基础。

精密零部件制造技术先进,产品开发持续创新。科瑞技术在精密零部件制造领域拥有深厚的技术实力,形成了高速自动化、精密测控、数字智能互联三大共性技术平台[5]。截至2023年6月30日,公司累计获批专利545件,有效专利297件,有效发明102件。在锂电池制造中后段设备领域,公司产品系列包括叠片、包蓝膜、方铝装配整线等设备,广泛应用于消费电池和动力电池领域。通过持续的技术创新和研发投入,科瑞技术在精密零部件制造领域的竞争力不断增强,为未来业务拓展提供了新的增长点。

1.2 股权结构

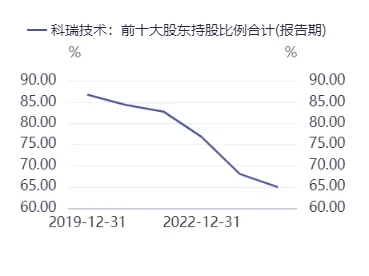

股权结构清晰,主要股东持股稳定。科瑞技术的股权结构以实控人潘利明先生为核心,通过间接持股方式持有公司25.63%的股权。此外,公司前十大股东持股比例合计达到60.85%,其中排名第1位的股东为COLIBRI TECHNOLOGIES PTE LTD,持有35.89%的股份。其他主要股东还包括深圳市华苗投资有限公司和青岛鹰诺投资有限公司,分别持有13.89%和6.96%的股份[1][6]。近期,公司前十大股东的持股情况有所变化,新进股东如深圳科瑞技术股份有限公司-2025年员工持股计划和新华人寿保险股份有限公司-分红-团体分红-018L-FH001深分别增加了持股数量[6]。这些股东的持股稳定性和公司股权结构的清晰度,为科瑞技术的未来发展提供了坚实的基础。

股权结构影响公司治理,管理层决策机制完善。科瑞技术的股权结构清晰,实控人潘利明先生的持股比例为25.63%,显示出其对公司战略和决策的影响力。公司治理方面,大股东的持股比例较高,形成了相对集中的股权结构,有助于公司战略的实施和管理层的决策效率。前十大股东持股比例合计达到60.85%,显示出公司的股权集中度较高,有利于公司治理的稳定性和战略执行的效率[7][8]。尽管近期股东持股比例有所波动,但总体来看,股东结构的动态调整并未对公司的治理结构产生重大影响,公司的治理机制依然稳健。

图表主要股东持股比例与类型分布 | 图表科瑞技术前十大股东持股集中度 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

1.3 主要产品与服务

科瑞技术在移动终端和新能源领域表现突出,营收结构不断优化。科瑞技术的主要产品类别包括移动终端业务、新能源业务、精密零部件业务和N类业务。移动终端业务涵盖整机检测方案,如自动测试线和摄像头及光学模组检测,服务于苹果、谷歌、华为等头部客户。新能源业务专注于锂电池制造中后段设备,如叠片机和化成分容设备,与宁德时代、亿纬锂能等企业合作,积极拓展固态电池设备研发[1]。精密零部件业务定位于中高端市场,应用于硬盘、消费电子、医疗等领域,2025年上半年营收占比达21.05%,同比增长31.78%,经营规模持续扩大。N类业务包括半导体、光通信、医疗、人形机器人等高潜力领域,公司为半导体设备提供超高精密部件及贴装设备,最高精度契合全球半导体设备市场增长趋势[1]。整体来看,科瑞技术的产品和服务广泛覆盖多个领域,营收结构不断优化,显示出其在行业中的强大竞争力。

科瑞技术在自动化检测和装配设备领域具备显著的技术优势。在自动化检测设备领域,科瑞技术拥有高速自动化、精密测控、数字智能互联三大共性技术平台,并形成了与下游行业各类产品相关的专用核心技术平台,能够满足多种复杂自动化系统集成的技术要求[9]。公司自主研发的摄像头及光学模组检测技术(如光波导、VSCEL&TOF等)和标定技术代表着行业领先水平,广泛应用于国内外行业领先品牌客户[9]。在自动化装配设备领域,公司形成了高速自动化、精密测控、数字智能互联三大共性技术平台,拥有一定的专利数量和技术优势[10]。这些技术优势不仅巩固了科瑞技术在自动化检测设备领域的市场地位,也为未来的业务拓展和技术创新奠定了坚实基础[9]。科瑞技术在技术上的持续投入和创新,使其在自动化检测和装配设备领域拥有显著的竞争优势。

科瑞技术在精密零部件制造领域具备显著的技术优势。在精密零部件制造领域,科瑞技术在叠片技术、化成分容设备、精密零部件制造能力等方面处于行业领先地位[11]。公司拥有400多台精密机械加工设备,涵盖车、铣、磨、镗、CNC、电火花、线切割及模具、夹具装配等全工序高精度加工能力,加工精度在多种工种中可达到正负3μ以内[11]。其产品广泛应用于半导体、消费电子、新能源、计量仪器、医疗、LED等领域,具备500+台套高精度、超高精度精密零部件加工高端设备,满足各种材料和工序的精密零部件制造加工需求。此外,科瑞技术在半导体设备国产化替代方面加速推进,特别是在光通信领域的技术储备和研发立项,为国内外客户提供超高精密部件、高精度堆叠设备、光耦合设备、共晶设备等多款封装及测试设备。这些技术优势不仅提升了科瑞技术在行业中的竞争力,也为其实现持续增长提供了坚实的基础。

1.4 行业地位与竞争优势

科瑞技术在工业自动化设备领域的行业地位稳固,技术优势显著。公司在工业自动化设备领域具有显著的行业地位,专注于移动终端检测/装配设备、新能源中后段设备和精密零部件制造[1][12]。在移动终端业务方面,公司通过越南生产基地优化产能布局,与苹果、谷歌、华为等头部客户建立了稳定的合作关系,取得自动测试线、摄像头及光学模组检测业务的阶段性成果。在新能源业务中,公司与宁德时代、亿纬锂能等国内外标杆企业合作,积极拓展固态电池设备研发。此外,精密零部件业务定位于中高端市场,产品应用于硬盘、消费电子、医疗等领域。科瑞技术通过“3+N”战略布局,把握智能制造浪潮,成为先进制造领域的跨行业应用龙头企业。

科瑞技术在精密零部件制造领域的市场地位稳固,技术优势明显。公司精密零部件业务定位于中高端市场,产品应用于硬盘、消费电子、医疗等多领域[13]。2025年上半年,精密零部件业务营收占比达21.05%,同比增长31.78%,显示出经营规模的持续扩大。公司通过“3+N”业务战略稳步推进,特别是在半导体和光模块业务方面,为国内外客户提供超高精密部件、高精度堆叠设备等多款封装及测试设备[14]。此外,公司持续关注固态电池领域相关设备的研发,显示出在精密零部件制造领域的技术优势和市场竞争力。

科瑞技术在自动化设备配件领域的市场份额显著,技术优势突出。公司在移动终端自动化检测与自动化装配设备领域具有较高的市场占有率,2019年该两项业务营收占比超过7成[15]。公司在电子烟、汽车、硬盘、医疗健康和物流等领域也有广泛的应用。此外,公司聚焦新能源领域,业务近年来实现了高速增长,特别是在锂电设备升级和储能市场爆发方面[16]。公司通过深度绑定下游行业龙头客户,竞争优势显著。在疫情期间,利用自动化设备平台优势及技术研发优势,开拓了平面口罩机与折叠口罩机业务[17]。这些优势使得科瑞技术在自动化设备配件市场中具有较强的竞争力和市场份额。

科瑞技术在技术服务领域的行业地位稳固,竞争优势显著。公司在技术服务领域具有显著的行业地位,特别是在移动终端和新能源业务中[9]。公司拥有行业内最为完整的整机检测方案,特别是在AI手机、MR设备及AI笔记本等新兴市场的检测设备需求中,有望深度受益于市场爆发。公司与苹果、谷歌、华为等头部客户建立了紧密的合作关系,进一步巩固了其在技术服务市场的地位。此外,公司在锂电池制造中后段设备领域,如叠片机、化成分容设备等,顺应叠片技术趋势及储能需求增长,与宁德时代、亿纬锂能等国内外标杆企业合作。这些优势使得科瑞技术在技术服务领域具备显著的竞争优势,能够在激烈的市场竞争中保持领先地位。

科瑞技术在自动化检测设备领域的市场地位显著,技术优势突出。公司作为工业自动化设备及智能制造整体解决方案的全球供应商,其自动化检测设备业务主要服务于移动终端、新能源、汽车、物流等多个行业。公司在自动测试线、自动化业务、摄像头及光学模组检测业务方面取得阶段性成果,并与苹果、谷歌、华为等头部客户建立了长期合作关系。此外,为应对国际头部客户持续外迁的影响,公司通过越南生产基地优化产能布局,进一步巩固其在全球市场的竞争力。公司拥有行业内最为完整的整机检测方案,是移动终端行业整机检测设备的领先供应商。这些优势使得科瑞技术在自动化检测设备领域具备强大的竞争力和市场地位。

图表科瑞技术营业收入表现 |

|

资料来源:同花顺iFinD |

2. 工业自动化设备行业分析

2.1 行业概览

工业自动化设备行业定义明确,分类体系完善。工业自动化设备通过预设的指令或程序,在无人干预的情况下自动完成工作流程,广泛应用于制造业、食品生产线、电子电器包装生产线,以及农业、物流等行业。根据用途,工业自动化设备主要分为固定自动化、可编程自动化和柔性自动化三类,固定自动化适用于大批量、单一产品的生产,生产过程和设备配置固定;可编程自动化通过程序控制设备,适合批量生产;柔性自动化可快速自动切换生产任务,通过计算机控制实现多品种、小批量生产[18][19]。这种分类体系使得工业自动化设备能够适应不同行业的多样化需求,推动制造业向智能化、自动化方向转型。

工业自动化发展历程显著,技术进步驱动产业升级。中国工业自动化行业经历了萌芽期、启动期和高速发展期三个阶段。自1949年以来,随着"三大改造"的完成和"五年计划"的实施,工业发展以人力为主。1961年至1970年,自动生产线出现,单机自动化和软件数控系统开始应用。进入21世纪,物联网、云计算、大数据等技术推动工业自动化智能化、自适应性提升。当前,工业自动化市场向智能化、网络化、数字化、柔性化、绿色化方向发展,未来将受益于人工智能、机器学习、区块链等新兴技术[20][21]。技术的不断进步和市场需求的变化,使得工业自动化行业持续保持活力和发展潜力。

工业自动化应用领域广泛,制造业需求强劲。工业自动化设备广泛应用于制造业、食品生产线、电子电器包装生产线上,同时在农业、物流等行业都有重要作用。设备分类主要包括流水线设备和自动化专机两大类,如滚筒流水线、皮带流水线、烘烤箱、钻孔机等。设备特点包括高度自动化、工作效率高、生产流程稳定、适合大批量生产等。在电子制造领域,工业自动化设备通过设备自动化、智能化水平提升,实现了生产过程的监控和管理的数字化转型,提高了生产效率和产品质量。随着工业自动化技术的不断成熟,其应用领域将不断扩大,为制造业的转型升级提供强有力的支持。

工业自动化行业市场规模增长,政策支持显著。2023年我国工业自动化市场规模达到2549亿元,较2022年的2399亿元同比增长6.25%,延续了稳健增长态势。工业自动化设备行业的主要应用领域广泛,涵盖了国民经济的多个领域,包括机床、纺织、风电、起重、塑料、包装、电梯、食品、汽车制造等[22][23]。政策支持方面,"数控一代机械产品创新应用示范工程"的推进,以及《电机能效提升计划》等政策的实施,进一步推动了工业自动化行业的快速发展。随着市场规模的扩大和政策的支持,工业自动化行业将迎来更多的发展机遇。

工业自动化市场集中度较低,竞争格局复杂。中国工业自动化行业市场集中度整体较低,2023年CR3(前三大企业市场份额之和)约为9.1%,CR10(前十大企业市场份额之和)约为12.4%[24][25]。行业主要上市公司包括汇川技术、中控技术、麦格米特等,其余企业的工业自动化业务收入在10亿元以下。行业竞争格局呈现出老牌巨头与新参与者并存、竞争激烈的态势,行业竞争梯队明显,龙头企业具备先发优势,市场集中度较高。这种市场格局为新进入者提供了机会,同时也对现有企业提出了更高的要求,推动整个行业向高精度、高可靠性和智能化方向发展。

图表工业自动化相关软件与设备业务表现 | 图表工业自动化市场规模与增长趋势 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

2.2 行业政策与趋势

政策推动工业自动化设备行业快速发展,国产替代加速。工业自动化设备作为自动化设备的统称,广泛应用于制造业、食品生产线、电子电器包装生产线等行业[18]。"十二五"期间,科技部牵头的"数控一代机械产品创新应用示范工程"推动了工业自动化设备的发展[18]。近年来,工业自动化市场规模巨大,中国工业自动化市场规模超过人民币2500亿元[20]。国产替代加速,汇川、英威腾等企业通过低价优势和出海策略,市场份额持续提升[20]。此外,工业和信息化部通过资金、金融、税收、标准四类政策支持工业领域设备更新,工信部及MIR睿工业统计数据表明,我国工业自动化行业市场规模整体呈增长态势[26]。政策支持为行业提供了有力保障,推动了其快速发展。

政策法规助力工业自动化设备行业创新升级,智能制造趋势显著。中国工业自动化市场规模在2022年达到约2,642亿元,年复合增长率达9.5%[21]。政策支持方面,国产品牌凭借本土化优势,市场份额从2009年的24.8%增长到2022年的43.0%[21]。《工业能效提升行动计划》和《“十四五”工业绿色发展规划》等政策,推动了工业用能电气化和绿色微电网建设[21][27]。资金与投融资支持方面,设立国家及地方智能制造专项基金,支持工业自动化项目研发与产业化[27]。政策的实施不仅推动了行业创新升级,还为智能制造的发展奠定了基础,未来智能制造、柔性生产、可持续性等趋势将成为行业发展的重点。

工业自动化设备在智能制造中扮演重要角色,推动产业升级。工业自动化控制系统作为智能制造装备的重要组成部分,广泛应用于多个行业,包括机床、风电、纺织等[28]。集成化技术的出现,解决了自动化设备仅可实现局部自动化的问题,提高了自动化系统的效率和智能性。在智能制造中,工业自动化设备通过自动化设备、工业机器人和人工智能等技术的应用,实现了生产过程的数字化转型,提高了生产效率和产品质量[29]。例如,无锡雪浪数制科技有限公司的雪浪工业大模型平台展示了工业自动化设备在智能制造中的技术底座应用[29]。工业自动化设备在智能制造中的广泛应用和重要性,推动了制造业的数字化转型和智能化变革。

图表国产工业自动化品牌市场表现 | 图表智能制造与工业自动化市场规模及品牌成长 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

2.3 主要竞争者与市场份额

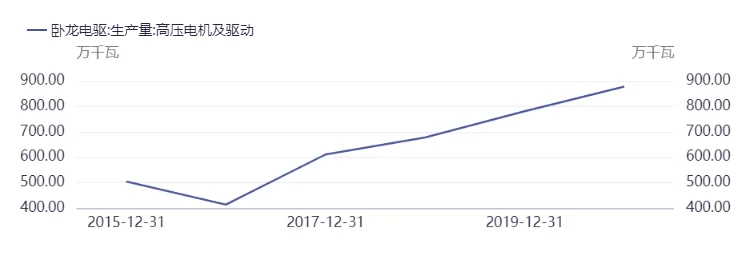

工业自动化设备行业竞争激烈,市场份额格局稳定。汇川技术在工业自动化设备市场份额中占据领先地位,特别是在伺服系统和低压变频器领域,市场份额分别达到27.6%和19.6%[30]。中控技术在先进控制和过程优化软件(APC)领域占据国内市占率首位,连续五年蝉联国内市占率第一[31]。卧龙电驱在高压电机及驱动领域的市场份额显著,2024年达到861万千瓦。台达在工业自动化业务中的市场份额也显示出显著的增长,2023年实现逆势增长,收入达到新台币547亿元[32]。此外,川仪股份作为国内工业自动化仪表领域的领军企业,市场份额连续19年位居行业第一,2024年市占率达18.7%[33]。这些企业在各自的细分领域中占据重要地位,推动着行业的整体发展。

工业自动化设备行业主要竞争者地位稳固,市场表现强劲。ABB在大型自动化系统和大型工程电气传动领域占据较高市场份额,尽管具体数据未明确给出,但其在战略上的双轮驱动——电气化+数字化,显示出其在市场中的强劲地位[34]。西门子的税后净经营利润显示出一定的增长潜力,2025财年的税后净经营利润为7.046十亿欧元,显示出其在市场中的强劲表现[35]。三菱电机在标准化净利润方面表现出色,2025年达到263.1十亿日元的峰值,显示出其在市场中的竞争优势[36]。施耐德电气在基本面数据上表现良好,市盈率为32.57,市净率为5.57,显示出其在市场中的稳定表现[37]。这些企业在市场中的地位稳固,持续推动着行业的技术进步和市场拓展。

图表高压电机及驱动市场表现 |

|

资料来源:同花顺iFinD |

2.4 行业技术发展

工业自动化设备行业历经三次发展阶段,技术进步显著。自1949年至2023年,中国工业自动化设备行业经历了萌芽、启动和高速发展三个阶段。1949-1960年,行业以人力为主,1961-1970年,自动生产线开始普及,1971年后,物联网、云计算等新兴技术推动行业进入智能化阶段[21][38]。近年来,物联网、人工智能、大数据等技术加速融合,推动工业自动化迈向智能化[38]。技术进步主要体现在集中式数字控制系统被离散式控制系统取代,现场总线控制系统(FCS)提升可靠性,以及CIM概念的提出与实践。2023年,我国工业自动化市场规模达2549亿元,同比增长6.25%,国产替代趋势下,本土品牌在中低端市场渗透率持续提升[38]。未来,人工智能、机器学习等新兴技术将进一步推动市场的发展[21]。

智能制造推动工业自动化设备行业应用广泛。智能制造装备主要包括智能专用装备、自动化成套生产线等领域,主要应用于汽车、电子制造、食品饮料等行业[39][40]。例如,汽车制造中通过物联网连接生产线设备,运用人工智能分析生产数据,提升生产效率与产品质量[39]。示范工厂和绿色工厂的建设进一步推动了智能制造的应用,公司通过深度融合人工智能、智能制造技术,打造智能化产线[40]。在工业4.0背景下,工业自动化设备行业快速发展,推动工业控制连接器需求增长,全球市场规模预计持续扩大[40][41]。

技术创新驱动工业自动化设备行业发展。2026年,全球工业自动化行业进入AI原生时代,工业大模型创新工程推动生产效率提升[42][43]。工业机器人市场持续高速增长,随着新能源和半导体领域的应用需求增加,功率半导体器件在工业控制行业中的应用需求持续增长[43]。人工智能和机器视觉技术在工业自动化设备中的应用趋势显著,深度学习算法优化实现缺陷检测的突破,边缘计算与云计算协同架构推动视觉系统实现毫秒级响应[44]。技术趋势表明,工业自动化设备行业将持续向智能化、绿色化方向发展,市场需求不断增长,推动行业技术进步和市场拓展。

图表设备制造业销售增长与行业表现 | 图表智能制造装备与工业自动化市场规模趋势 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

3. 科瑞技术核心业务分析

3.1 自动化检测设备

科瑞技术在工业自动化领域的应用广泛,市场地位稳固。科瑞技术的自动化检测设备种类多样,涵盖移动终端检测、新能源中后段设备及精密零部件制造等多个领域[1]。在移动终端领域,公司提供包括自动测试线、摄像头及光学模组检测在内的多种检测设备,深度受益于AI技术的渗透和市场增长[1]。此外,公司在新能源业务中聚焦锂电池制造中后段设备,顺应技术趋势,与宁德时代、亿纬锂能等企业合作,积极拓展固态电池设备研发,订单放量可期。精密零部件业务则定位于中高端市场,产品应用于硬盘、消费电子、医疗等领域,2025年上半年营收占比达21.05%,同比增长31.78%。

科瑞技术在自动化检测设备领域具备显著的技术特点和优势。公司专注于移动终端行业的整机检测设备,拥有行业内最完整的整机检测方案,能够为AI手机、MR设备及AI笔记本等新型终端设备提供全面的检测服务[9]。与苹果、谷歌、华为等头部客户建立了稳定的合作关系,确保在国际市场的技术领先地位。公司自主研发的摄像头及光学模组检测技术处于行业领先水平,广泛应用于国内外行业领先品牌客户。此外,公司拥有行业首创的整线测试方案,取代单机测试工站,进一步节省操作人力,减少测试误差,降低检测及产品升级成本,综合提高测试效率[9]。

科瑞技术自动化检测设备市场表现良好,未来增长潜力巨大。科瑞技术在自动化检测设备市场表现突出,是移动终端行业整机检测设备的领先供应商[45]。公司自研全套硬件及软件算法,可实现XR/VR全关键参数指标测试,并已批量为头部客户出货[45]。近年来,公司三大核心业务移动终端业务、新能源业务及精密零部件业务的收入占比合计达81.32%。2024年,公司实现营收24.48亿元,同比下降14.34%,但2025年前三季度实现营收17.61亿元,同比增长0.22%。公司综合毛利率长期维持在35%左右的高位水平,具有强劲的支撑。未来,随着AI技术的深度渗透和应用场景的持续拓展,自动化检测设备在各行业中的应用将进一步扩大,市场潜力巨大。

图表科瑞技术盈利能力分析 | 图表科瑞技术营业收入变化趋势 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

3.2 自动化装配设备

科瑞技术在自动化装配设备领域占据重要地位,产品矩阵丰富。科瑞技术在自动化装配设备领域具有显著的市场地位,作为国内外头部企业自动化解决方案的核心供应商,公司通过服务海内外头部客户,拓展了包括光伏、半导体、汽车、物流等行业的“N类业务”[12]。公司在半导体领域为行业多家头部客户提供高精度贴装及装配设备,最高精度可达50nm左右,功率半导体相关精密贴片及自动化整线方案、AI算力相关光通讯模块高精密零部件贴合等设备均获得广泛认可[12]。此外,公司还提供多品类产品,包括气密性检测、摄像头组装、TP贴片、折弯老化测试、高速点胶、高精度贴装等[9]。这些产品使得科瑞技术在多个行业中占据了重要地位,并且在技术和市场表现上表现出色[15]。

科瑞技术在汽车零部件、3C电子、新能源等行业的应用广泛。在汽车零部件行业中,科瑞技术主要通过其化成分容设备和精密零部件及模具产品来提升市场地位。其化成分容设备可应用于各类二次充放电电池,尤其在一体机、高压直流母线等技术上行业首创并持续领先,通过高效节能电源技术以及创新性结构设计,降低设备能耗和产线运行能耗,提高设备充放电效率。在3C电子行业中,科瑞技术主要应用于锂电池制造中后段设备,包括叠片、包蓝膜、方铝装配整线、激光焊接、化成分容等生产设备,技术和性能处于业内领先水平[1]。而在新能源行业中,科瑞技术的产品矩阵丰富,涵盖自动化检测设备和自动化装配设备、自动化设备配件、精密零部件以及智能制造解决方案。这些应用使得科瑞技术在多个行业中保持了强大的技术实力和市场竞争力。

科瑞技术在自动化装配设备市场的前景广阔,未来发展势头强劲。科瑞技术在2025年前三季度实现营收17.61亿元,同比增长0.22%,归母净利润2.47亿元,同比增长49.79%。公司在移动终端业务中的收入为7.09亿元,占营业收入的40.28%;新能源业务收入为4.34亿元,占营业收入的24.63%。科瑞技术在锂电池制造中后段设备领域占据领先地位,其叠片、包蓝膜、方铝装配整线、激光焊接、化成分容等生产设备广泛应用于各类消费电池和动力电池领域,技术和性能处于业内领先水平。此外,公司在3C电子和新能源领域的应用也显示出其技术实力和市场地位。未来,随着市场需求的不断增长和技术的持续进步,科瑞技术在自动化装配设备市场的前景将更加广阔。

图表科瑞技术财务表现概览 |

|

资料来源:同花顺iFinD |

3.3 精密零部件制造

市场前景广阔,精密零部件制造业务增长强劲。科瑞技术的精密零部件制造业务近年来在中高端市场表现出色,应用领域涵盖硬盘、消费电子、医疗等多个行业[1]。2025年上半年,精密零部件业务的营收占比达到21.05%,同比增长31.78%,显示出其在公司整体收入中的重要性和增长潜力[46][2]。公司通过加快超高精度领域能力建设,补充优质产能,保持了稳健的盈利能力,并综合毛利率长期维持在35%左右的高位水平。此外,公司积极布局半导体、光通信、医疗、人形机器人等高潜力领域,受益于国产替代加速进程。这些因素共同推动了精密零部件制造业务的持续增长和市场地位的提升。

技术领先,市场地位稳固。科瑞技术在精密零部件制造业务领域具有显著的市场地位,特别是在锂电池制造中后段设备领域,技术和性能处于业内领先水平[9]。公司通过与客户的深度合作,如与客户联合开发的4C类产品通用零部件装配平台,扩大了行业通用度,提升了产线的标准化程度[9]。此外,公司在光通信领域积累了丰富的经验,为国内外客户提供超高精密部件、高精度堆叠设备、光耦合设备、共晶设备等多款封装及测试设备,最高精度可达50nm[9][2]。这些技术优势和市场地位使得科瑞技术在精密零部件制造业务领域保持了强劲的竞争力。

客户群体广泛,合作伙伴众多。科瑞技术的精密零部件制造业务客户群体广泛,涵盖多个高科技行业,包括消费电子、医疗等。公司在精密零部件领域定位于中高端市场,通过加快超高精度领域能力建设,补充优质产能,扩大经营规模,保持了稳健的盈利能力。此外,科瑞技术与国际知名厂商苹果、谷歌、华为,以及大型代工厂商富士康、仁宝等建立了良好稳定的业务合作关系,确保了其在精密零部件制造业务中的市场领先地位。这些合作伙伴关系为公司提供了稳定的收入来源和市场支持。

未来发展规划明确,目标清晰。科瑞技术的精密零部件制造业务未来发展规划主要聚焦于新能源业务、移动终端业务和精密零部件业务[15]。在新能源业务方面,公司计划通过锂电设备升级和储能市场爆发来提升市场份额,并关注锂电池叠片技术的优势,预计2024年中国锂电池叠片设备市场规模将达到36亿元,2027年将增至98亿元,CAGR高达39.6%。此外,公司计划通过技术创新、国际市场拓展、产能优化与整合、客户拓展与业务潜力挖掘、成本管控与盈利能力提升、业务组合优化等措施实现持续增长和盈利能力的提升[15]。这些明确的未来发展规划和目标将有助于科瑞技术在精密零部件制造业务领域保持竞争优势并实现长期可持续发展。

图表精密零部件业务增长与市场前景 |

|

资料来源:同花顺iFinD |

3.4 技术服务

技术服务业务收入占比稳定,贡献显著。科瑞技术技术服务业务的收入占比在2019年为4.93%,尽管2020年至2024年的具体数据缺失,但2023年技术服务业务的收入达到2,857百万,2024年为2,448百万,显示出在2025年、2026年和2027年预计分别达到3,058百万、3,996百万和4,703百万的增长趋势[47][12]。尽管技术服务业务在公司整体收入中的占比相对较小(2023年为2.71%),但其在工业自动化设备和精密零部件制造业务中扮演着重要角色[48][49]。销售收入的稳步增长反映出该业务板块在公司战略中的重要性。

客户结构多元,头部客户贡献显著。科瑞技术在技术服务业务方面的主要客户包括苹果、谷歌、华为等头部客户,且公司在移动终端行业拥有完整的整机检测方案,是整机检测设备的领先供应商[1][50]。与华为的长期多方位合作,特别是为其提供光通讯模组相关耦合或测试设备,以及用于其生产设备上的精密零部件,进一步巩固了公司在行业中的地位[48][50]。此外,公司在半导体领域的客户为国际知名厂商和大型代工厂商如富士康、仁宝等,显示出其在多个行业中的广泛影响力[1][50]。这种多元化的客户结构为公司带来了稳定的收入来源,并增强了其市场竞争力。

收入增长稳健,未来前景乐观。在2023年至2027年间,技术服务业务的收入预计将以年复合增长率(CAGR)增长,显示出稳定的增长态势[12]。2024年毛利率为36.22%,较上年上升3.85个百分点,反映了公司在技术服务业务上的盈利能力提升[12]。预计2025年毛利率为31.21%,2026年为34.56%,2027年为34.97%。这些数据表明,尽管毛利率有所波动,但整体收入和盈利能力仍保持在健康水平,为公司未来的发展奠定了坚实基础。

盈利能力受市场挑战影响,毛利率波动明显。2024年,公司在技术服务业务上的毛利率为36.22%,较上年上升3.85个百分点,显示出一定的盈利能力[50]。然而,第四季度毛利率为29.40%,环比下降10.28个百分点,净利率为-2.66%,较上年同期下降3.68个百分点[50]。这种毛利率的波动反映出公司在市场中的挑战,同时也提示公司在成本控制和盈利能力提升方面需要进一步努力。未来,随着市场需求的变化和技术服务业务的持续扩展,预计公司将在盈利能力上取得更大的突破。

4. 科瑞技术财务分析

4.1 营业收入与利润

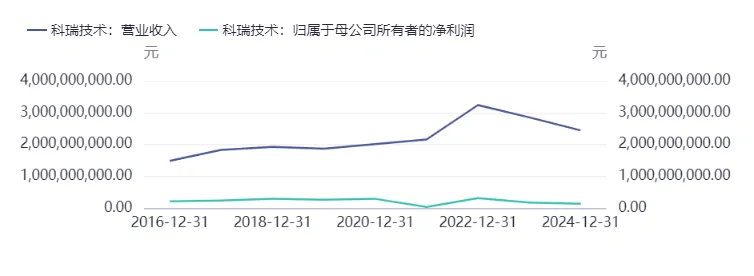

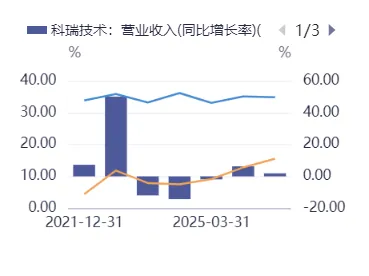

科瑞技术的营业收入和利润在近年来经历了显著的波动,显示出一定的恢复趋势。2021年到2025年,科瑞技术的营业收入从21.61亿元增长至32.46亿元,随后在2023年回落至28.57亿元,2024年进一步下降至24.48亿元[51]。2025年上半年,公司实现营业收入10.41亿元,同比增长1.8%,归属于上市公司股东的净利润为8955.73万元,扣除非经常性损益的净利润为8438.07万元[52][53]。2025年第三季度,公司主营收入为17.61亿元,同比上升0.22%,归母净利润为2.47亿元,同比上升49.79%[54]。这些数据表明公司在面对挑战时展现出一定的恢复能力,但收入和利润的波动仍然较大。

科瑞技术营业收入和利润波动的原因是多方面的,包括行业竞争加剧和政策环境变化。公司面临激烈的行业竞争,国外厂商凭借技术优势占据市场主导地位,而国内厂商因技术积累不足面临严峻挑战[46]。此外,政策环境变化对公司业务有显著影响。例如,公司在2024年实现了营业收入24.48亿元,同比下降14.34%,2025年预计稳健修复。这些因素导致公司在2021年至2023年期间的收入和利润出现波动,但2024年下半年和2025年呈现恢复趋势。

科瑞技术未来营业收入和利润的增长潜力仍需关注行业竞争和政策变化。尽管公司在2025年第三季度实现了营业收入17.61亿元,同比上升0.22%,归母净利润为2.47亿元,同比上升49.79%,但仍有增长空间[54]。公司在新能源业务和精密零部件业务方面表现出色,但行业竞争加剧和政策环境变化可能对其未来收入和利润产生影响。公司需要继续优化产品结构,提升技术竞争力,以应对市场的不确定性。通过积极拓展市场和加强内部管理,科瑞技术有望在未来实现更稳定的增长。

图表科瑞技术营业收入增长率与利润率表现 | 图表科瑞技术营业收入与净利润趋势对比 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

4.2 成本控制与盈利能力

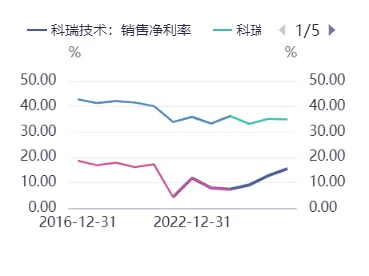

毛利率持续提升,净利率稳步增长。2021年至2025年,科瑞技术的毛利率从33.89%逐步上升至35.13%,显示出公司在成本控制方面的显著成效。这一趋势主要得益于公司在精密零部件领域的战略布局和自动化设备的持续优化。2025年,精密零部件业务的毛利率达到34.87%,反映了其在中高端市场的竞争力。此外,自动化设备的毛利率也从2021年的35.91%提升至2025年的36.22%,进一步推动了整体毛利率的提升[55]。然而,净利率则在2021年为4.38%,经过几年的提升,2025年达到15.54%。这种变化主要受到市场需求增长和盈利能力增强的推动。随着公司业务的多元化和市场拓展,净利率有望在未来继续提高。

期间费用控制有效,研发投入稳步增长。近年来,科瑞技术的期间费用在2021年至2022年有所上升,但随后在2023年有所下降,2025年前三季度期间费用率为23.78%[56]。销售费用在2021年达到1.22亿元,2022年升至1.59亿元,但2023年回落至1.39亿元,显示出公司在销售费用控制方面的成效。管理费用从2021年的1.18亿元上升至2022年的1.25亿元,随后在2023年下降至1.63亿元。研发费用则从2021年的3.71亿元减少至2025年前三季度的2.07亿元,表明公司在研发方面的持续投入和优化[56]。整体来看,公司通过有效的费用控制和研发投入,增强了市场竞争力和盈利能力。

资产周转率下降,市场竞争加剧。2021年至2025年,科瑞技术的总资产周转率从0.52次下降至0.30次,显示出资产使用效率的下降[57]。这一趋势可能受到行业竞争加剧和经济不确定性的影响。2025年,公司面临行业竞争加剧的风险,特别是全球经济波动、地缘冲突和中美贸易关系的不确定性[46][15]。此外,新能源汽车及动力电池行业的结构性调整也对市场需求产生了影响,可能导致公司资产周转率进一步下降[15]。公司需要通过提升技术研发和服务水平、加强产品质量控制和成本管理,以应对市场竞争和行业变化,提高资产周转率和盈利能力。

图表费用结构与研发投入变化 | 图表毛利率与净利率趋势分析 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

4.3 现金流与资本结构

科瑞技术的现金流状况显示出稳健趋势,经营活动现金流显著改善。2023年,科瑞技术的经营活动产生的现金流量净额为2.89亿元,显示出公司在经营活动中的现金流入超过现金流出,表明其具备较强的自我造血能力。2024年,这一数值进一步提升至2.89亿元,2025年上半年则达到3.71亿元,显示出公司现金流的持续改善[58]。长期来看,筹资活动和投资活动现金流的变化反映了公司融资策略和资本结构调整。2023年筹资活动产生的现金流量净额为-1.38亿元,投资活动产生的现金流量净额为2.25亿元,这些数据表明公司在融资和投资方面保持了一定的灵活性和稳定性。整体来看,科瑞技术的现金流状况为公司的财务健康提供了有力支持。

资本结构调整中,短期与长期债务的变动值得关注。截至2025年三季度,科瑞技术的资产负债率为45.74%,较去年同期上升3.89个百分点,表明公司在资本结构上面临一定的财务压力[57]。短期借款在2025年6月末为3.96亿元,较2024年末有所下降,反映出公司在短期债务管理上的调整。长期借款在2025年6月末为4004.88万元,较2024年末略有增加,这可能与公司的资本支出或债务重组有关[59]。流动比率在2025年6月末为1.62,显示出公司短期偿债能力的增强[60]。整体而言,资本结构的变化反映出公司在财务策略上的调整,以应对未来的不确定性。

融资能力的变化影响着科瑞技术的财务健康。科瑞技术的融资能力在2025年显示出一定的波动,资产负债率在2025年三季度为45.74%,较去年同期上升3.89个百分点[61]。股权融资金额在2026年4月1日为5124.64万元,融资余额为3.17亿元,显示出公司在股权融资方面的活跃度[62]。债权融资主要通过融资买入额和融资余额体现,4月1日的融资买入额为5124.64万元,融资余额为3.17亿元。这些数据表明,科瑞技术在融资方面保持了一定的灵活性,以应对财务需求和战略目标。整体来看,融资能力的变化对公司的财务健康具有重要影响。

图表资本结构与偿债能力 | 图表经营活动现金流趋势 |

|

|

资料来源:同花顺iFinD | 资料来源:同花顺iFinD |

5. 投资建议

科瑞技术的业务结构多元化,新能源业务表现突出。科瑞技术的业务涵盖移动终端、新能源和精密零部件领域,其中移动终端业务在2025年前三季度实现销售收入7.09亿元,占营业收入的40.28%[12][63]。新能源业务实现销售收入4.34亿元,占营业收入的24.63%,显示出公司在这一领域的强劲增长[12][63]。此外,精密零部件业务实现销售收入3.57亿元,占营业收入的20.25%,显示出其在这一领域的稳健表现[12][63]。整体来看,公司业务结构多元化,新能源业务已成为其主要收入来源之一,显示出其在市场中的竞争力和影响力。

科瑞技术在自动化检测设备和精密零部件领域占据重要市场地位。科瑞技术在自动化检测设备领域表现突出,拥有行业内最为完整的整机检测方案,长期服务于国内外绝大部分品牌商及OEM商。在精密零部件业务方面,公司定位于中高端市场,经营规模持续扩大,特别是在半导体和光模块业务领域,公司为国内外客户提供超高精密部件、高精度堆叠设备、光耦合设备、共晶设备等多款封装及测试设备,最高精度可达50nm[1][14]。科瑞技术通过绑定头部客户、技术卡位关键环节、订单放量与产能布局等策略,进一步巩固了其市场地位,并在全球范围内建立了多元化的人才队伍[1][64]。

科瑞技术在自动化装配设备和自动化设备配件领域表现强劲。在自动化装配设备领域,科瑞技术表现出色,特别是在AR技术路线的模组和终端成品性能测试方面,已批量为头部客户出货[15][9]。公司行业首创整线测试方案,节省操作人力,减少测试误差,降低检测及产品升级成本,综合提高测试效率[15][9]。此外,科瑞技术在锂电池制造中后段设备领域占据领先地位,其产品包括叠片、包蓝膜、方铝装配整线、激光焊接、化成分容等生产设备,广泛应用于各类消费电池和动力电池领域[13]。公司通过与国内外客户建立稳固的业务合作关系,进一步巩固了其市场地位,并在全球范围内建立了多元化的人才队伍[13]。

科瑞技术在技术服务领域的市场表现良好,业务拓展迅速。在技术服务领域,科瑞技术通过为光伏、汽车、医疗、半导体、智能物流及硬盘等领域国内外头部客户提供核心工艺或整厂自动化解决方案,拓展了包括光伏、半导体、汽车、物流等行业的“N类业务”。公司在半导体领域为行业多家头部客户提供高精度贴装及装配设备,最高精度可达50nm左右。科瑞技术通过深度绑定下游行业龙头客户,竞争优势显著,公司在自动化设备领域的技术优势和市场地位为其市场占有率的提升提供了有力支持。

科瑞技术在其他业务领域的市场表现稳健,发展前景广阔。在精密零部件业务领域,科瑞技术定位于中高端市场,经营规模持续扩大,特别是在半导体设备国产化替代加速推进,聚焦高潜力领域智能制造需求。公司拥有500+台套高精度、超高精度精密零部件加工高端设备,具备各种材料、各工序精密零部件制造加工能力,下游客户涵盖半导体、消费电子、新能源、计量仪器、医疗、LED、硬盘等领域的国内外品牌客户。在自动化设备配件业务方面,公司主要为宁德时代提供裸电芯压力成型机、包mylar机、物流线、中后段装配线等设备,用于生产锂电池[65]。此外,公司还为华为提供光通讯模组相关耦合或测试设备,以及用于其生产设备上的精密零部件,包括夹治具与模具等[65]。科瑞技术在其他业务领域的市场表现稳健,发展前景广阔。

6. 风险提示

1. 行业竞争加剧风险,工业自动化设备行业集中度较高,主要竞争者市场份额持续扩大,可能导致公司市占率下滑及毛利率承压。

2. 技术迭代风险,精密检测与装配设备领域技术更新迅速,若研发投入不足或未能及时跟进最新技术标准,可能削弱公司产品竞争力。

3. 原材料价格波动风险,精密零部件制造业务对金属材料等大宗商品价格敏感,原材料成本上涨将直接影响毛利率水平。

4. 客户集中度风险,公司前五大客户销售收入占比较高,若核心客户订单需求波动或供应链稳定性下降,可能对业绩产生较大影响。

5. 应收账款回收风险,随着业务规模扩张,应收账款余额持续增加,若下游客户回款周期延长或发生坏账,将对现金流稳定性构成压力。

参考资料:

1.张世杰-太平洋,科瑞技术(002957):公司深度:先进制造跨行业应用龙头,“3+N”战略布局把握智能制造浪潮,2026-01-14

2.微信公众平台,【转|太平洋电子-科瑞技术深度】先进制造跨行业应用龙头,“3+N”战略布局把握智能制造浪潮,2026-02-08

3.核心技术

https://www.colibri.com.cn/list_20

4.全景网,科瑞技术2025年上半年业绩亮眼,多项业务协同发力驱动稳增长,2025-08-29

5.新浪财经,科瑞技术(002957.SZ)上半年净利润1.23亿元,同比增长37.28%,业绩增长势头强劲,2025-08-29

6....股份有限公司-2025年员工持股计划等新进科瑞技术前十大流通股东,2025-10-30

https://stock.10jqka.com.cn/20251030/c672109780.shtml

7.科瑞技术(002957)十大股东——亿牛网

https://eniu.com/gu/sz002957/sdgd

8.同花顺财经,股东追踪|天津合勤同道股权投资合伙企业(有限合伙)等新进科瑞技术前十大流通股东,2025-08-29

9.科瑞技术,科瑞技术:2024年年度报告摘要,2025-04-25

10.科瑞技术:公司经营良好,AR/VR产品测试领域的进展符合预期,2022-05-09

https://baijiahao.baidu.com/s?for=pc&id=1732354820166431057&wfr=spider

11.精密零部件及夹模具

https://www.colibri.com.cn/list_28

12.张世杰-太平洋,科瑞技术(002957):收入符合预期,“AI+半导体”业务成为公司发展引擎,2025-11-11

13.科瑞技术:自动化设备的跨行业拓展取得显著成效,“中国制造”逐步...,2020-06-02

https://www.colibri.com.cn/news/182.html

14.界面新闻,科瑞技术披露2024年年报:“3+N”战略持续发力,惟实创新行稳致远,2025-04-29

15.科瑞技术,科瑞技术:2024年年度报告,2025-04-25

16.科瑞技术的行业地位

https://aiqicha.baidu.com/details/ugknowledge?id=daf64627be264864d3ff97af79e93906

17.科瑞技术,科瑞技术:2023年半年度报告,2023-08-25

18.百度百科,工业自动化设备_百度百科

https://baike.baidu.com/item/%E5%B7%A5%E4%B8%9A%E8%87%AA%E5%8A%A8%E5%8C%96%E8%AE%BE%E5%A4%87/3166772

19.杨斌-海通国际,工业自动化:美国工业回流对需求的边际拉动研究,2025-06-13

20.林子健-华鑫证券,伟创电气(688698):工业自动化国产替代“先锋军”,人形机器人应用驱动价值重估,2026-01-06

21.陈雨欣-头豹研究院,2023年中国工业自动化行业词条报告,2023-10-10

22.中证网,上海步科自动化股份有限公司,2026-04-03

23.新浪财经,【华安证券·自动化设备】汇川技术(300124):工控领军企业,市场覆盖持续外拓,2024-09-03

24.前瞻网,【行业深度】洞察2024:中国工业自动化行业竞争格局及市场份额(附市场份额、市场集中度、企业优势分析等),2025-02-19

25.自动化设备品牌排行榜前十名_自动化设备十大品牌排行榜-中国品牌网,2026-02-23

https://www.chinapp.com/brand/6125

26.与非网,千亿工业自动化产品分销渠道市场分析,2026-04-02

27.国家关于 工业自动化 行业的政策

https://ailegal.baidu.com/legalarticle/qadetail?id=3d0e65f66df84b250324

28.新浪财经,上海步科自动化股份有限公司2023年年度报告摘要,2024-03-27

29.同花顺财经,推动AI赋能新型工业化 江苏这批案例如何解决痛点,2024-12-17

30.同花顺财经,汇川技术营收、扣非净利逆势增长,承压之下超越行业,2024-08-27

31.闫磊-平安证券,中控技术(688777):业绩高速增长,看好公司主营业务成长,2024-04-18

32.同花顺财经,台达电子:半年度营收2430亿元,同比增长24.8%,2025-07-18

33.同花顺财经,川仪股份完成工商变更 注册资本调整+经营范围扩容强化新兴领域布局能力,2025-12-26

34.微信公众平台,【华安证券·自动化设备】汇川技术(300124):工控领军企业,市场覆盖持续外拓,2024-09-03

35.西门子公司 (SIE) 税后净经营利润(NOPAT) - 英为财情Investing.com

https://cn.investing.com/pro/XTRA:SIE/explorer/nopat

36.三菱电机 (6503) 标准化净利润 - 英为财情Investing.com

https://cn.investing.com/pro/TSE:6503/explorer/ni_norm

37.施耐德电气(SCHN)财报_财务概况_股票财务指标分析_英为财情...

https://cn.investing.com/equities/schneider-electr-financial-summary?cid=963204

38.2025年中国工业自动化行业产业链、市场规模及发展趋势分析,2026-04-03

https://baijiahao.baidu.com/s?for=pc&id=1860975568708906575&wfr=spider

39.先惠技术,先惠技术:上海先惠自动化技术股份有限公司2024年年度报告,2025-04-18

40.中联重科,中联重科股份有限公司2025-2027年度债务融资工具募集说明书(终稿),2026-01-04

41.陈海进-德邦证券,维峰电子(301328):工业连接器国产龙头,汽车&新能源两翼发展,2023-12-11

42.2026年工业自动化十大趋势:AI大模型加速落地智能制造迎来质变 - 中国...,2026-04-08

http://www.gongkong.com/industrynews/202604/15265.html

43.微信公众平台,开源深度| 赛英电子:功率半导体陶瓷管壳“小巨人”,受益新能源与智算需求高增 (920181.BJ),2026-03-28

44.2025年公需课机器视觉技术发展,2025-12-26

https://mbd.baidu.com/newspage/data/dtlandingsuper?nid=dt_5069960838028348802

45.科瑞技术,科瑞技术:2025年半年度报告,2025-08-29

46.证券之星,科瑞技术: 2024年度以简易程序向特定对象发行股票募集说明书(注册稿),2025-02-14

47.搜狐,科瑞技术跌0.06%,目前股价靠近支撑位16.29,注意支撑位处反弹,若跌破支撑位则可能会开启一波下跌行情,2025-03-25

48.同花顺投资频道,科瑞技术涨1.84%,2026-03-27

49.新浪财经,科瑞技术股价涨5.05%,华安基金旗下3只基金重仓,合计持有347.58万股浮盈赚取590.88万元,2026-04-08

50.科瑞技术2024年营收24.48亿元同比降14.34%,净利润1.39亿元同比降...,2025-04-24

https://baijiahao.baidu.com/s?for=pc&id=1830299834809549561&wfr=spider

51.科瑞技术(002957.SZ):2025年度来自海外2家半导体和光模块品牌客户...,2026-04-07

https://baijiahao.baidu.com/s?for=pc&id=1861806873430129640&wfr=spider

52.搜狐,三大战略业务协同发展 科瑞技术上半年营收超10亿元,2024-08-29

53.同花顺财经,科瑞技术:公司实现归属于上市公司股东的净利润12,294.27万元,同比上涨37.28%,2025-09-09

54.证券之星,本周盘点(3.30-4.3):科瑞技术周涨15.42%,主力资金合计净流入5722.93万元,2026-04-05

55.新浪财经,科瑞技术2024年中报:实现营业收入10.41亿元 毛利率提升,2024-08-30

https://finance.sina.com.cn/roll/2024-08-30/doc-incmmrrk3211642.shtml

56.百家号,科瑞技术前三季度营收17.57亿元同比降11.17%,净利润1.65亿元同比降4.79%,研发费用同比下降19.11%,2024-10-29

57.科瑞技术(002957.SZ):2025年三季报净利润为2.47亿元,2025-10-30

https://baijiahao.baidu.com/s?for=pc&id=1847400758970724799&wfr=spider

58.证券之星,科瑞技术(002957)-千股千评-行情中心-证券之星,2026-03-30

59.科瑞技术(002957)财务指标_新浪财经_新浪网,2025-06-30

https://vip.stock.finance.sina.com.cn/corp/go.php/vFD_FinancialGuideLine/stockid/002957/displaytype/4.phtml

60.科瑞技术,科瑞技术:2024年半年度报告,2024-08-30

61.科瑞技术,科瑞技术:2024年三季度报告,2024-10-30

62.科瑞技术4月1日获融资买入5124.64万元,融资余额3.17亿元,2026-04-02

https://baijiahao.baidu.com/s?for=pc&id=1861328490461020186&wfr=spider

63.科瑞技术-深圳科瑞技术股份有限公司

https://www.colibri.com.cn/about/&i=6&comContentId=6.html

64.finance.sina.com.cn,【风口解读】科瑞技术拟不低2000万元回购,回购价上限较现价要高33.24%,2024-03-22

65.网易,科瑞技术涨2.96%,成交额4.25亿元,后市是否有机会?,2026-01-06