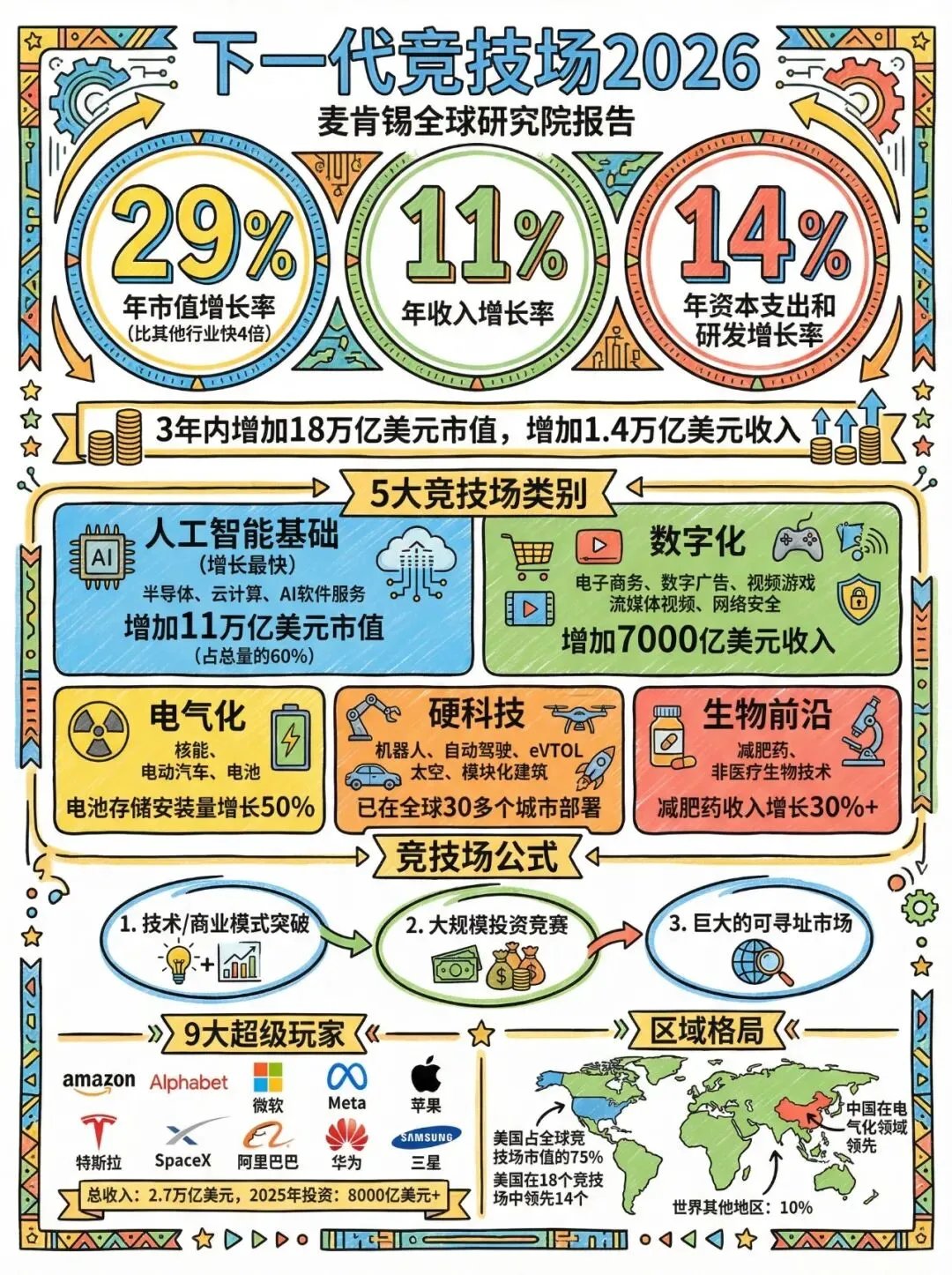

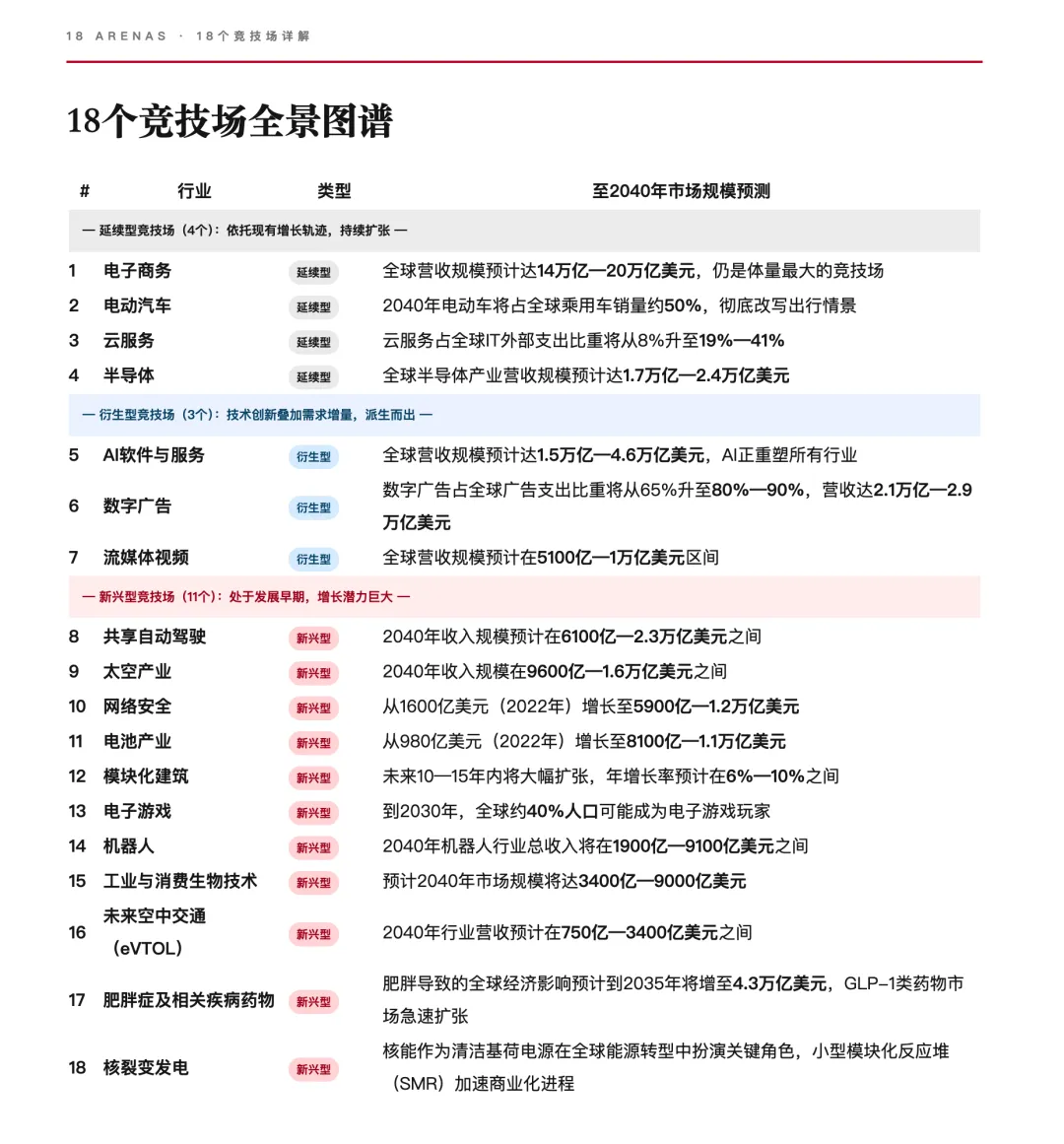

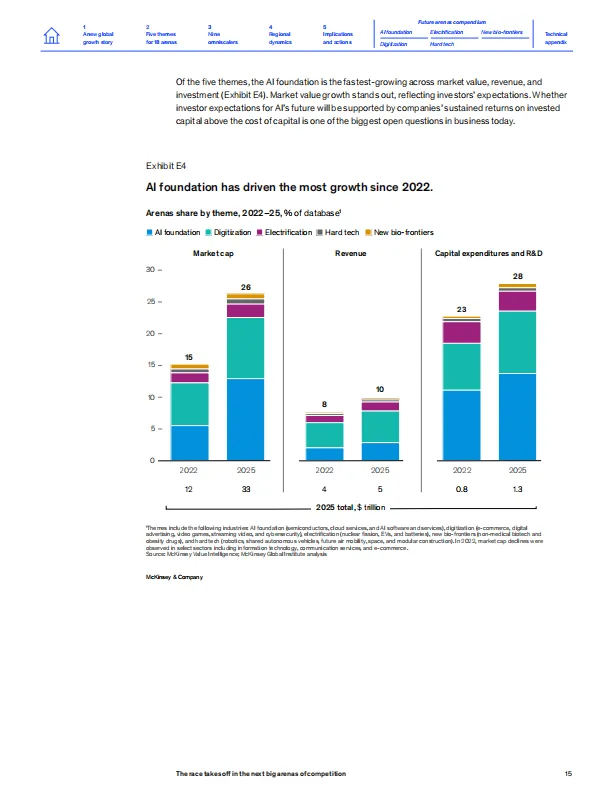

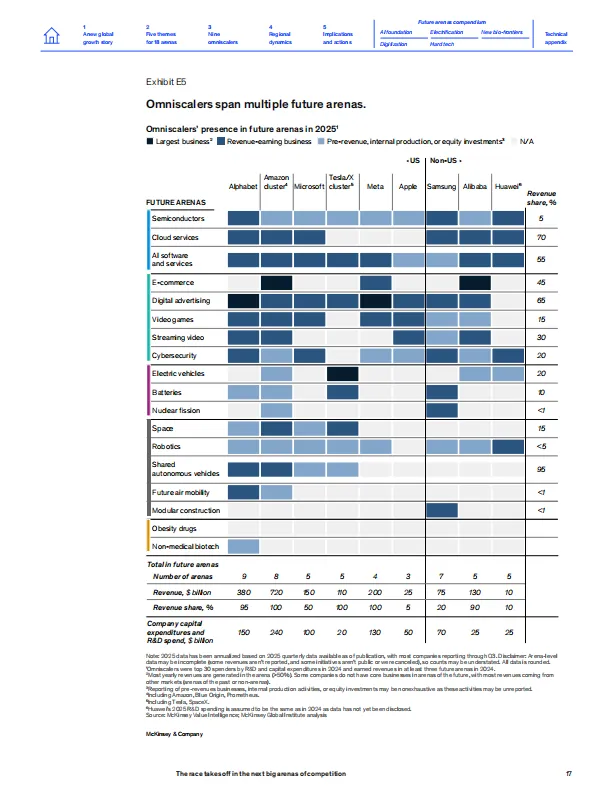

麦肯锡最新研报|下一代“竞技场”:18大产业趋势麦肯锡全球研究院(MGI)在2024年时首次提出18个“未来竞技场”(future arenas),2026年最新的更新显示:过去的3年,所提及的18个关键行业市场总值增长速度是其他行业的近4倍,收入增长速度是10倍,已贡献全球市场总值和收入增长的一半。 竞技场不再是“未来”,而是当下全球增长的绝对主战场。趋势1:AI基础赛道(AI Foundation)彻底起飞,成为新增长引擎 - 半导体、云服务、AI软件和服务3个子赛道,2022年以来新增收入5000亿美元,新增市值11万亿美元。 - 基础设施投资正以“史无前例”速度扩张,准备迎接未来AI部署规模“数量级”增长。 - 目前设计和部署大规模计算能力的企业,已拿走大部分市值和利润增长。- 数字化赛道(电商、数字广告、流媒体、视频游戏、网络安全)仍在抢占“注意力经济”份额,尤其在新兴市场。 - 物理赛道正在加速:Robotaxi已在全球数十座城市铺开,减肥药已占美国处方药的6%,电动车、电池、航天、机器人等“硬科技”正迎来技术阶跃。 - 18个竞技场整体收入2022-2025年复合增速11%(非竞技场几乎持平)。趋势3:9大“Omniscalers”(全能扩张者)横扫多赛道,定义新竞争格局 麦肯锡首次提出“Omniscalers”概念,指同时在3个以上竞技场重金布局、跨赛道扩张的超级玩家。 9大Omniscalers分别是: Alphabet、Amazon、Microsoft、Tesla+SpaceX、Meta、Apple、Samsung、Alibaba、Huawei。 2025年合计经营现金流超7000亿美元,R&D+资本支出超8000亿美元。;它们在竞技场平均收入约2000亿美元/家(其他竞技场玩家仅100亿美元)。趋势4:中美主导90%市值,中国在收入份额上快速追赶美国公司市值领先14个赛道,收入领先10个赛道;大中华区(含大陆、台湾、香港、澳门)在电动化、制造密集型赛道(如电池、EV)收入份额突出,垂直整合能力极强;其余地区暂时“旁观”,但供应链、地缘政策正在重塑全球布局。数字化:电商、数字广告、流媒体、视频游戏、网络安全 硬科技:航天、机器人、共享自动驾驶、未来空中移动、模块化建筑 其中8个赛道已跑在上限轨道(AI软件、共享自动驾驶、云服务、EV、数字广告、网络安全、半导体、航天),5个在中轨,5个在早期爬坡阶段,但全部显示出“技术阶跃+巨额投资+巨大市场”的竞技场三大要素。