《电网沉默了三十年,变压器突然成了印钞机》

数据中心抢电、新能源上网、AI算力狂飙——市场盯着的都是性感故事。但摩根士丹利3月29日那份研报,捅破了一个更硬的事实:电网里最不起眼的变压器,交付周期已经从几个月拉到2–4年,价格涨了4–9倍,订单排到2028年。这不是普通涨价,这是"你给钱也得排队"的卖方市场。今天港股里跟电网设备沾边的标的在盘中明显强于大盘,背后逻辑不是炒概念,而是一个被低估的事实:电力系统真正的瓶颈,不在发电端,在传输端。本文会讲清三件事:为什么变压器突然从"基建配角"变成"供不应求";这轮周期为什么不会像光伏一样快速过剩;以及,这条线索在港股怎么映射。

电网的"动力总成",三十年没人管

变压器不性感,不面向消费者,不在新闻头条。但它是整个电网的核心枢纽:新能源接入电网,靠它;数据中心拿到稳定电力,靠它;老旧电网升级,还是靠它。摩根士丹利的报告捅破了一个真相:美国当前大量变压器服役时间已经非常长,更换周期进入集中释放阶段。这不是"要不要换",而是"必须换"。2024年美国只生产了200–300台大型变压器,但2025–2030年需求是4300台。这个缺口不是百分比,是数量级。

更致命的是供给端:变压器制造周期长、技术门槛高、供应链复杂。报告明确指出,新产能真正释放要到2027–2029年。也就是说,未来三年,这个缺口几乎无解。市场已经用脚投票:交付周期拉长到2–4年,价格直接翻倍,订单已经锁定到2028年且带价格调整条款。这不是炒作,这是典型的"卖方定价权"。

AI不是用电大户,而是电网压力放大器

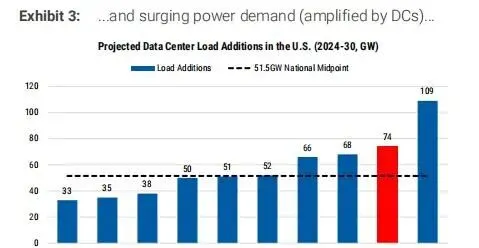

数据中心需求是这轮周期的加速器。摩根士丹利测算:全球数据中心用电需求到2030年年均增长23%,美国更高,达到26%。2025–2028年,美国将新增约74GW数据中心电力需求。但关键不在"用电多",而在"用电复杂":数据中心需要稳定电力、高质量供电、高密度接入。这些全部指向一个结果:电网必须升级,变压器必须跟上。

再叠加新能源结构性变化:可再生能源占比提升,发电端更加分散,对电网调度和传输的要求越高。变压器在这个系统里,不是可选项,而是"没它就转不动"的核心设备。三条需求线同时爆发——电网更新、新能源接入、数据中心扩张——这才是"超级周期"的真正含义。

接下来看什么?

变压器不是光伏,不会快速过剩。原因三点:需求是多重叠加不是单一驱动;扩产滞后且产能释放在2027年以后;订单已经锁定未来2–4年且利润提前锁定。港股里跟电网设备、电力基建相关的标的,今天盘中强于大盘不是偶然,而是市场开始重新定价"被低估的基础设施杠杆"。

明天盯三件事: 港股电力设备板块资金流向,看南向资金有没有持续加码 跟踪美股相关标的(GE Vernova、Eaton、Siemens Energy)盘后表现,确认海外市场情绪 关注国内电网招标数据或相关政策信号,验证需求端是否同步

主线一句话: 电网升级不是炒作,变压器供不应求是事实,这条线索在港股刚开始定价。

风控提醒: 这是结构性机会不是短炒题材。不要追高,不要满仓,盯住订单、产能、交付周期三个变量。推演不是确定性,仓位管理永远比判断对错更重要。