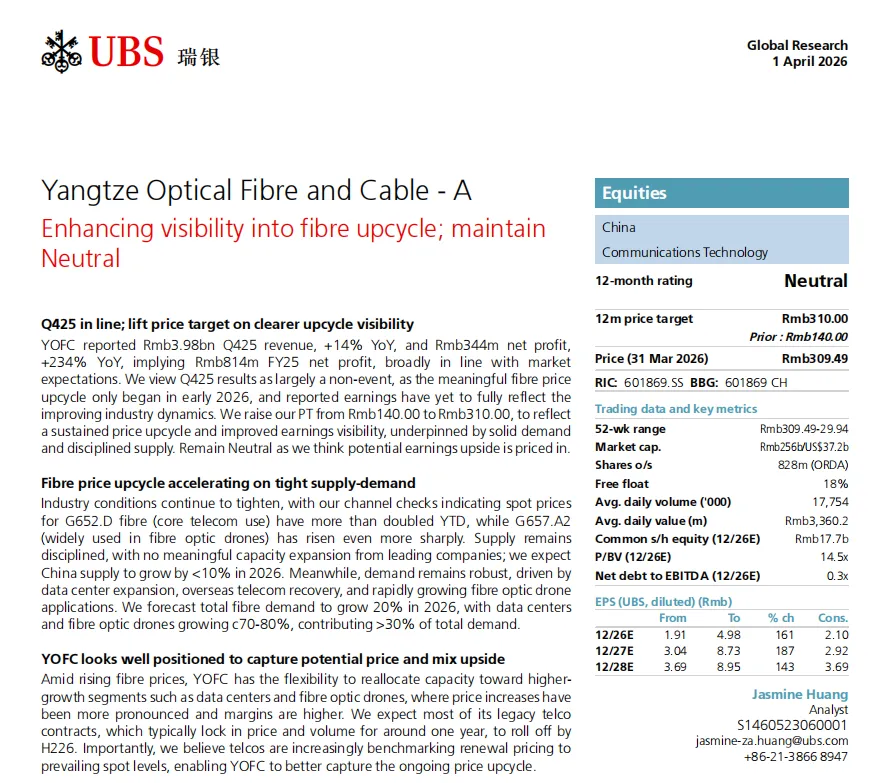

核心观点:

1、光纤价格翻倍,供需紧张推动上行周期

瑞银指出,自2025年年中以来,光纤价格持续走高。以G652.D型光纤为例,其现货价格在2026年初已实现翻倍增长;而广泛应用于光纤无人机的G657.A2型光纤涨幅更为显著。

供给端方面,头部企业并无大规模扩产计划,预计2026年中国光纤供给增速将控制在10%以下。与此同时,需求端则由三大力量驱动:数据中心扩张、海外电信市场复苏、以及光纤无人机应用的快速崛起。

瑞银预计,2026年全球光纤需求将增长20%,其中数据中心和光纤无人机相关需求增速高达70%-80%,合计将占总需求的30%以上。

2、长飞光纤:受益于涨价与结构升级

作为全球领先的光纤预制棒、光纤及光缆供应商,长飞光纤在此轮上行周期中具备显著的产能调配灵活性。公司可将更多产能转向数据中心、光纤无人机等高增长、高毛利领域,进一步受益于价格与产品结构的双重提升。

瑞银预计,公司现有的电信合同(通常锁定一年期价格与数量)将在2026年下半年陆续到期。届时,运营商将更倾向于参考现货市场价进行续约定价,长飞光纤有望更充分地享受涨价红利。

3、业绩预期大幅上调,但估值已不便宜

基于更高的平均售价假设和需求预期,瑞银将长飞光纤2026-2027年的收入预测上调15%-18%,同期净利润预测更是大幅上调161%-187%,主要得益于价格上涨带来的利润率扩张。

不过,瑞银也指出,当前长飞A股股价对应2027年预测市盈率已达35倍,高于其历史平均的26倍,也高于全球同行约30倍的水平。尽管公司2026-2028年EPS复合增速预计高达34%,但瑞银认为,市场已将大部分业绩利好提前反映在股价中。

4、维持“中性”评级:上行空间有限,关注Q1业绩

瑞银将长飞光纤A股目标价由140元大幅上调至310元,对应2027年预测市盈率35倍,隐含H股约15%的折价。尽管如此,瑞银仍维持“中性”评级,认为当前股价已基本反映了上行周期的预期。

报告指出,下一个关键催化剂将是2026年第一季度业绩(预计4月底发布)。若业绩超预期,可能成为股价进一步上涨的触发点;否则,当前估值水平下,上行空间有限。

⚠️ 免责声明:本文仅为报告学习分享,不构成任何投资建议。市场有风险,投资需谨慎。

👇 由于文件大小限制,无法在文章内直接分享PDF源文件。我已将这份完整的报告整理好,在公众号回复“研报”即可领取。

另外,更多一手调研会议纪要、海外投行研报数据和外媒资讯,欢迎扫码咨询。