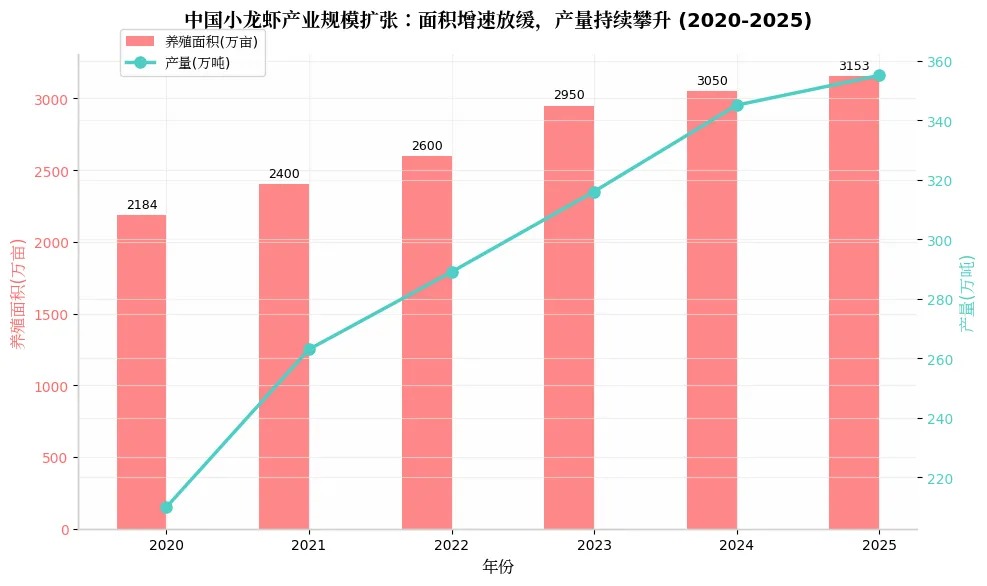

中国小龙虾产业正经历从”野蛮生长”到”精耕细作”的关键转型期。2024年,全国养殖面积达3050万亩,产量344.76万吨,同比增长3.39%和9.07%,但价格却出现”产量增、价格跌”的剪刀差现象。

2025年5月,中青规格小龙虾批发价从春节高点的42元/斤暴跌至13元/斤,跌幅近70%,产业链各环节利润遭受严重挤压。

核心发现: - 养殖端: 亩均成本约4200元(苗种35%+饲料48%),2025年主产区亩均纯收入1596元,非主产区2173元,但非主产区收益同比下滑15.3%,呈现”增产不增收”困境 。

- 价格周期: 明显的”W”型季节性波动,2月春节高点(40+元/斤)→5-6月夏季谷底(15元/斤)→8月次高点→11月回升,全年价差可达3倍 - 餐饮端: 全国约4万多家小龙虾专业门店,餐饮产值超3000亿元,但2024年闭店率上升45%,头部品牌开始自建养殖基地锁定货源 - 利润分配: 养殖端仅占产业链利润的20%,餐饮终端占据40%,加工环节25%,流通环节15%。

一、产业基本面:从”外来物种”到”淡水养殖第四大品种”

1.1 规模扩张与增速放缓

中国小龙虾产业经过20余年发展,已从要被清除的外来物种跃升为淡水养殖第四大品种(仅次于草鱼、鲢鱼、鳙鱼),2024年产量占全国淡水养殖总产量的9.76%。

|

产业规模趋势

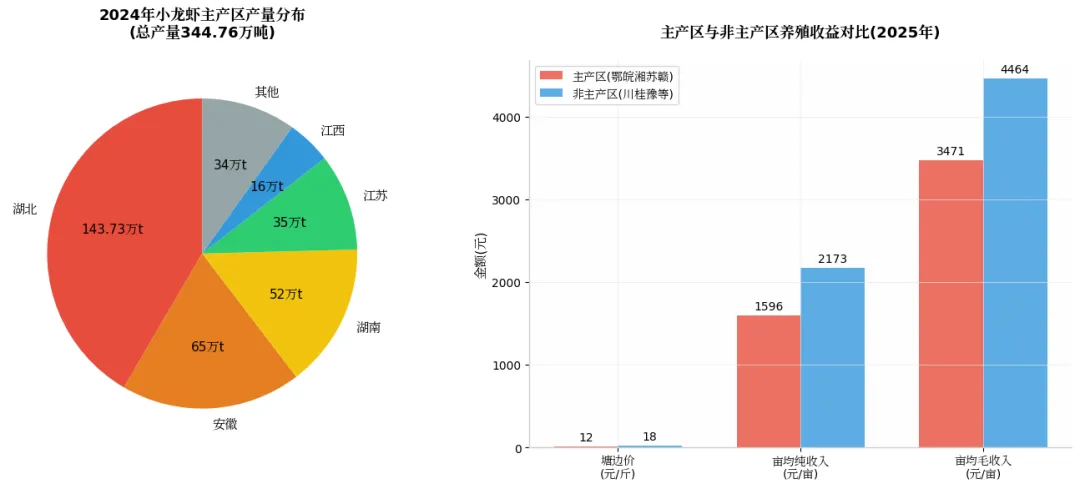

关键数据: - 养殖面积: 2024年3050万亩(同比+3.39%),2025年预计3153万亩(增速放缓至3.37%) - 养殖产量: 2024年344.76万吨(同比+9.07%),连续五年保持增长 - 区域集中度: 湖北、安徽、湖南、江苏、江西五省产量占全国90.45%,其中湖北以143.73万吨独占41.66%。

养殖模式迭代: 稻虾综合种养占据主导地位,2024年面积达2600万亩,占总面积85.25%,产量300万吨,占总产量87.02%。新兴模式如”一稻三虾”“虾稻螺”“四季有虾”等不断提升单位产出。

1.2 主产区与非主产区的收益分化

2025年行业呈现明显的”马太效应”:主产区凭借成熟技术、完善产业链实现收益提升,非主产区则面临”高投入、高风险、收益下滑”的困境。

|

产区与收益对比

指标 | 主产区 (鄂皖湘苏赣) | 非主产区 (川桂豫等) | 差距分析 |

塘边价(元/斤) | 12.57 | 18.77 | 非主产区高49%(运输+稀缺性溢价) |

亩均纯收入(元) | 1596 | 2173 | 非主产区高36%,但同比-15.3% |

亩均毛收入(元) | 3471 | 4464 | 非主产区高28.6%,但同比-9.8% |

核心矛盾: 非主产区虽然售价高,但养殖技术不成熟、规模化程度低、成本管控能力差,导致收益波动剧烈,投资风险显著高于主产区。

二、养殖端深度分析:成本通胀与价格坍缩的双重挤压

2.1 养殖成本结构解析

小龙虾养殖成本主要由苗种、饲料、塘租、药品等构成,其中饲料和苗种占总成本80%以上,是成本控制的关键。

|

成本结构

亩均成本拆解(以稻虾共作为例): - 苗种(1500元,35.7%): 2025年早苗价格28-35元/斤,亩投60-80斤;普通苗20元/斤左右 - 饲料(2000元,47.6%): 配合饲料约5000元/吨,饲料系数1.2,亩产300斤需1.5吨 - 塘租/水电(300元,7.1%): 稻田租金相对较低,池塘租金较高 - 药品/其他(400元,9.5%): 消毒、改底、补钙等动保产品,以及防逃网、地笼等耗材。

总成本: 约4200元/亩(首年),成熟基地可降至3500元/亩以下。

2.2 养殖收益的季节性波动

小龙虾养殖收益与出虾时间高度相关,遵循”早虾贵、晚虾贱”的规律:

错峰养殖收益对比: - 冬春虾(3-4月上市): 规格大、价格高(中青35-40元/斤),亩利润可达3000-5000元 - 旺季虾(5-6月上市): 集中上市,价格崩盘(中青13-17元/斤),亩利润可能跌破1000元 - 秋虾(9-10月上市): 供应减少,价格回升(中青20-25元/斤),但产量较低。

湖北潜江案例: 通过”四季有虾”模式,2025年1-5月虾农平均纯收入已达2292元/亩,超过2024年全年平均水平(2206元/亩),中小规格虾均价同比上涨8-18%。

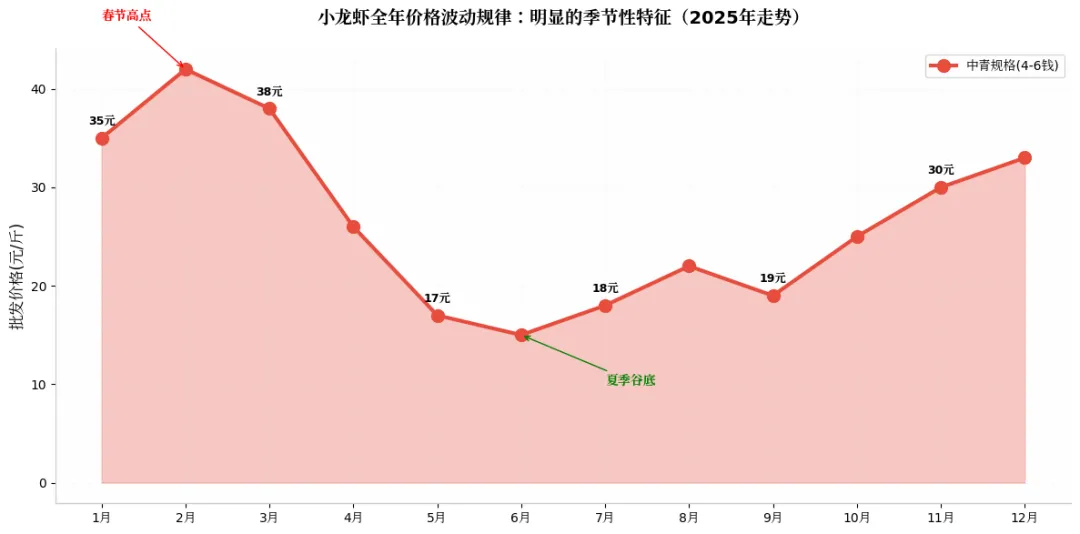

三、价格波动规律:“W”型走势与年度低价陷阱

3.1 季节性价格周期

小龙虾价格呈现典型的季节性波动,每年呈现”W”型走势:

|

价格波动

价格周期特征: - 2月春节高点: 供应短缺,中青规格可达40-50元/斤 - 5-6月夏季谷底: 稻田虾集中上市,中青跌至12-17元/斤,较高点跌60-70% - 8月次高点: 高温导致产量减少,价格回升至20-25元/斤 - 11月回升: 秋苗投放,捕捞减少,价格再次上涨。

2025年价格异常: 5月价格跌幅近50%,中青从3月的38元/斤跌至13元/斤,为近五年最低水平,主要原因: 1. 暖冬导致小龙虾集中提前上市 2. 养殖面积持续扩大,供给过剩 3. 消费需求增速放缓,同质化竞争加剧。

3.2 规格价差扩大:大虾溢价明显

2025年市场呈现”两极分化”:中小虾价格崩盘,大虾(炮头)价格相对稳定。

规格 | 3月价格 | 5月价格 | 跌幅 | 应用场景 |

小青(2-4钱) | 34元 | 14元 | -59% | 家庭消费、加工厂 |

中青(4-6钱) | 49元 | 17.5元 | -64% | 餐饮主流规格 |

大青(6-8钱) | 75元 | 30元 | -60% | 高端餐饮 |

炮头(>1两) | 102元 | 52元 | -49% | 高端宴请、礼品 |

产业信号: 餐饮端开始倾向用小规格虾打造性价比,政策影响下大规格虾消费场景减少,“养大虾”策略面临市场收缩风险。

四、产业链利润分布:谁在拿走小龙虾的增值收益?

4.1 利润分配金字塔

以1斤中青小龙虾从塘边到餐桌的价值链为例,利润分配呈现明显的”微笑曲线”:

环节 | 价格(元/斤) | 成本/加价 | 利润占比 | 关键角色 |

养殖端 | 12-15 | 成本10-12元 | 20% | 稻虾共作农户、规模养殖场 |

收购/流通 | 15-18 | 加价3元(含损耗15%) | 15% | 虾贩、批发市场、冷链物流 |

加工 | 25-40 | 溢价10-20元 | 25% | 潜江龙虾、国联水产等 |

餐饮终端 | 38-68 | 加价20-40元 | 40% | 小龙虾专卖店、火锅/烧烤店 |

核心观察: 餐饮终端占据40%利润,但需承担租金、人工、营销等高昂成本;养殖端仅占20%,且面临最大的自然风险和市场波动风险。

4.2 餐饮端成本结构与盈利模式

小龙虾餐饮成本结构(以68元/份2斤装为例): - 食材成本: 30-35元(占比44-51%,中青规格15-18元/斤) - 调料/配菜: 8-10元(占比12-15%) - 人工: 12-15元(占比18-22%) - 租金/能耗: 8-10元(占比12-15%) - 净利润: 约8-15元(毛利率20-30%)。

模式分化: - 专业小龙虾店: 依赖高翻台率(夏季可达5-8轮/天),但季节性明显,淡季亏损严重,2024年闭店率上升45% - 火锅/烧烤店(兼营): 将小龙虾作为夏季引流利器,通过”龙虾+啤酒”套餐提升客单价,抗风险能力更强 - 外卖/预制菜: 2024年小龙虾预制菜线上销售额同比增长40%,成为新的增长极。

五、风险预警与趋势展望

5.1 2026年市场预判

价格走势: 预计呈现”前低后稳”格局,全年均价较2025年继续下移5-10%。 - 上半年: 养殖面积继续扩张(+3%),供给过剩,5-6月价格可能跌破10元/斤(中青) - 下半年: 高温减产+冬虾模式推广,8月后价格企稳回升。

关键风险点: 1. 供给失衡: 产量增速(9%)远超消费增速(3-5%),库存积压风险加剧 2. 成本通胀: 饲料价格波动+人工成本上升,养殖利润空间持续收窄 3. 同质化竞争: 4万+门店红海竞争,缺乏差异化定位的中小玩家加速出局。

5.2 产业链重构方向

养殖端: 从”拼规模”转向”拼技术” - 错峰养殖: 推广”四季有虾”模式,避开5-6月价格低谷 - 良种覆盖: 预计2026年良种覆盖率提升至80%,单产提高15-20% - 生态养殖: 减少化肥农药使用,发展绿色有机小龙虾,溢价30-50%。

加工端: 从”初加工”转向”精深加工” - 预制菜: 麻辣小龙虾、蒜蓉小龙虾等即热产品,毛利率可达40-50% - 甲壳素提取: 虾壳深加工产值近150亿元,已超过初加工产值的一半 - 冷链升级: 全程温控+食品级透气包装,损耗率从15%降至5%以下。

餐饮端: 从”单品店”转向”场景化” - 全时段经营: 突破夏季限制,通过冬虾供应实现全年营业 - 新零售融合: “堂食+外卖+零售”三栖模式,提升坪效 - 下沉市场: 三四线城市小龙虾消费增速超一线城市10个百分点。

结论与建议

对投资者: - 谨慎进入纯养殖环节,除非掌握错峰养殖技术或订单农业渠道 - 关注小龙虾精深加工(甲壳素、预制菜)和冷链物流赛道 - 回避同质化严重的小龙虾单品店投资,关注具有供应链优势的连锁品牌。

对从业者: - 养殖户: 立即调整养殖周期,压缩5-6月出虾比例,向”冬春虾”和”秋虾”转型;加入合作社降低饲料采购成本10-15% - 餐饮老板: 与主产区养殖场建立直供关系,锁定货源和价格;开发小龙虾调料零售业务,拓展家庭消费场景 - 加工企业: 建立自有养殖基地(30%自给率),平抑原料价格波动;加大即食、即烹产品研发投入。

对政策制定者: - 建立小龙虾产业大数据平台(类似潜江”虾谷链”),发布实时价格指数,指导养殖户错峰上市 - 支持小龙虾冷链物流基础设施建设,降低流通损耗 - 引导产业从”规模扩张”向”价值跃迁”转型,限制新增稻田挖塘,鼓励现有基地提质增效。

数据来源: 全国水产技术推广总站、中国水产学会《中国小龙虾产业发展报告(2025)》、农业农村部渔业渔政管理局、新华指数、中国水产流通与加工协会、潜江市小龙虾产业发展促进中心等。

本报告基于公开市场数据与实地调研信息整理,仅供参考,不构成投资建议。