上一篇:服务新模式助投资者破除信息黑箱

【量策基金研习社】

专注“基金配置”的研究分析与交流探讨

对于基本面投资者,应关注A股哪些市场风格?

股票风格指具有某些共同属性的一类股票,同类股票收益率相关性较强,不同类则较弱。由于股票风格往往涉及截然不同甚至相反的特征,许多风格常成对出现。

对于基本面投资者而言,我们认为主要A股市场风格包括但不限于:

成长 vs 价值、

大盘 vs 小盘、

周期 vs 防御。

量化投资者关注的市场风格更为广泛,包括

动量 vs 反转、

高质量 vs 低质量等。

例如,在动量风格中,瑞银证券量化团队基于过去12个月累计股票收益率构建动量因子。该团队将每只股票的动量因子得分进行分组,前三分之一定义为高动量组合,后三分之一为低动量组合。

为何在A股投资中判断市场风格至关重要?

基本面及盈利预测调整是行业及个股表现背后的关键驱动因素。然而,具有某些共同属性的股票(风格)有时会受到投资者情绪、宏观或其他因素的影响。

我们认为,审视此类因素是对自下而上行业盈利修正基本面研究的补充。

事实上,识别表现优异的风格及股票组合对共同基金至关重要,因为风格配置对组合总回报贡献显著,并影响基金经理业绩排名。

对冲基金投资者的回报可能来自风格配对。善于选股的投资者亦可从相对风格表现及宏观背景中获得启发。

跟踪企业盈利变化是基本面投资者的常用策略,但有时股价并未完全反映盈利变化。我们发现经典利润分析框架在短期内并不总是奏效的原因有若干。

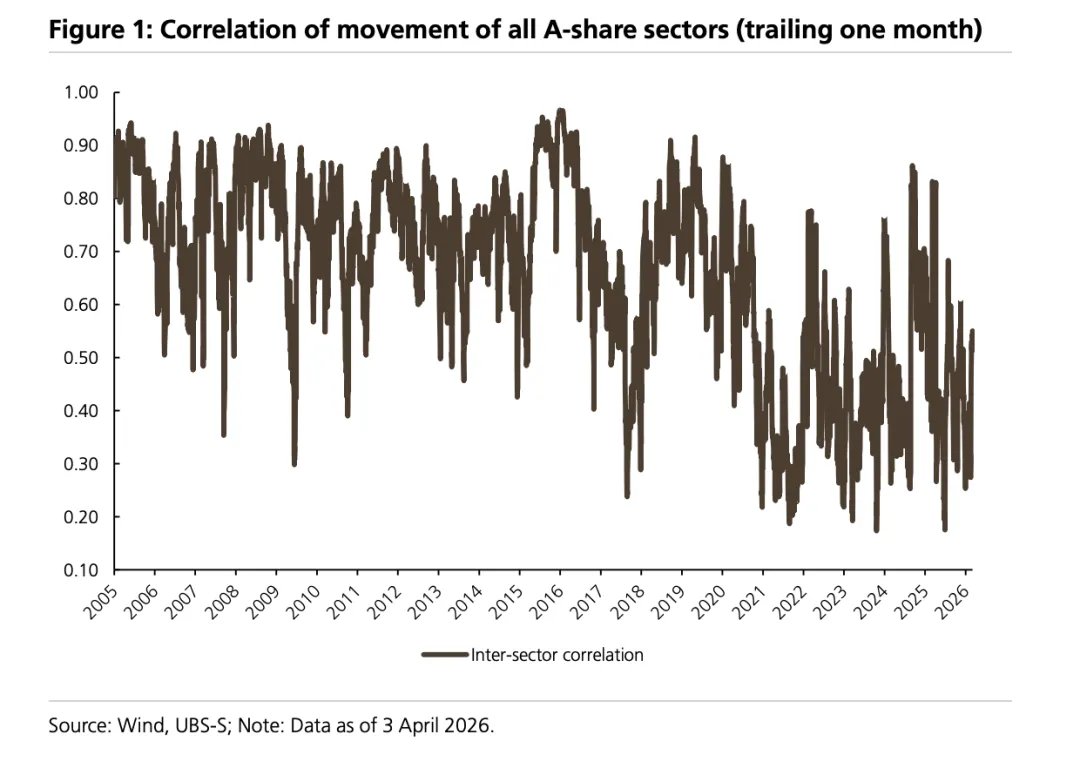

一般而言,行业间相关性越高,表明宏观或非公司层面因素对股票回报的贡献越大。

然而,一旦行业间相关性降至0.5以下,微观或行业层面的结构性投资机会便会出现。

当行业间相关性高于0.5时,我们认为寻找行业思路、判断市场风格有时甚至比评估个股趋势更为重要。

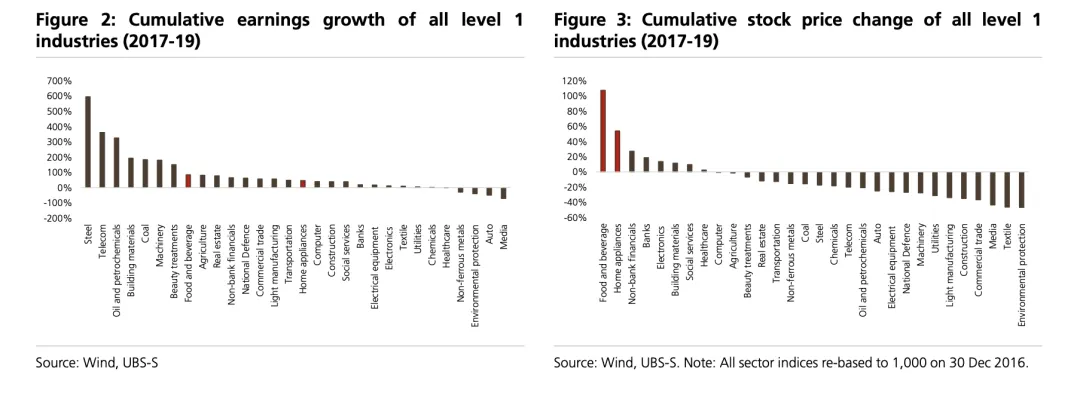

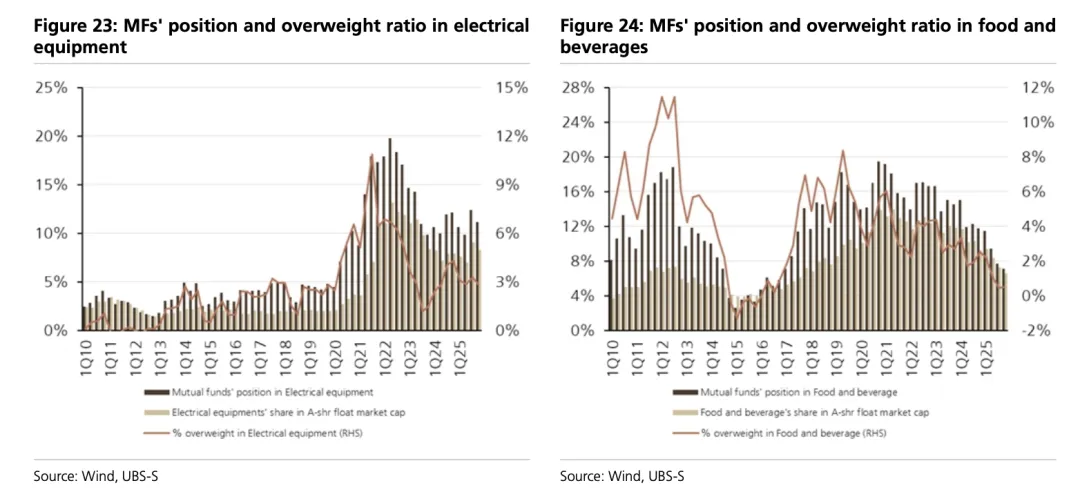

例如,在2017至2019年间,盈利稳定增长的消费龙头股在消费升级主题推动下显著跑赢市场。在中美贸易摩擦引发的市场下跌期间,投资者青睐盈利增长稳健、享有高端品牌溢价的公司。

最具代表性的两个行业是食品饮料(主要为白酒)和家用电器(主要为白电)。尽管其2017至2019年盈利增长在30个一级行业中分别排名第八和第十六,但股价表现却在此期间遥遥领先。

而盈利增长排名前三的钢铁、通信和石油石化行业,股价反而出现回撤。

在我们《构建A股行业配置框架(第二部分)》报告中指出,市场形态短期内有时看似随机游走。

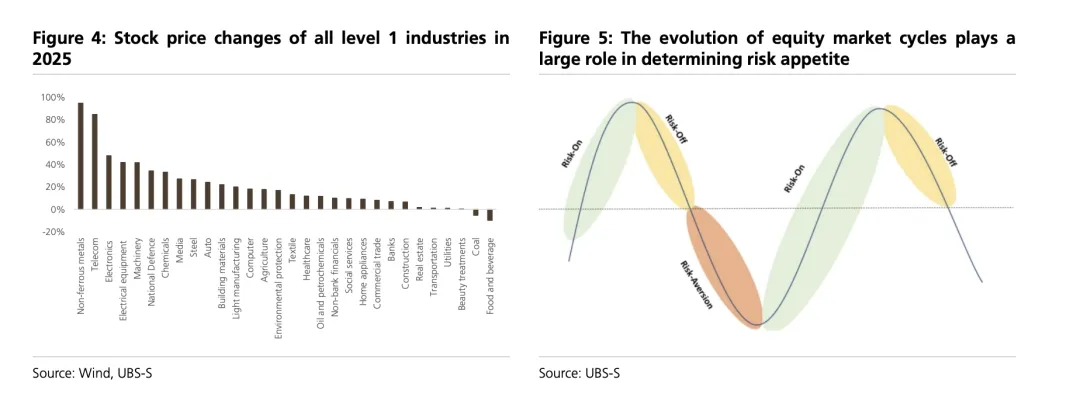

然而,当我们剔除长期趋势线并简化或平滑波动后,每个股票市场周期均呈现三个阶段:风险偏好、风险规避和风险厌恶。

在2000年至2022年10月间的七次最大A股市场周期(包含上涨及随后的下跌)中,有色金属在风险偏好阶段平均回报排名居首(见报告)。

在2025年A股上涨期间,高贝塔有色金属板块再度领涨,涨幅达95%。另一方面,随着人工智能与硬科技快速推进,作为高贝塔广义科技板块代表的电子和通信行业紧随其后。

值得注意的是,尽管有色金属和电子2025年前三季度累计盈利增速在所有一级行业中排名靠前,但通信行业累计盈利增速仅为9%,接近家用电器的10%和农业的11%。

然而,通信行业2025年前三季度回报率是家用电器和农业的数倍。我们认为这反映了投资者在风险偏好阶段对成长的偏好,使其更加关注部分行业盈利复合增长部分的盈利增速预期及增长前景。

有助于判断市场风格的常规指标

值得注意的是,特定风格的显著跑赢往往伴随着某些常规指标的改善。

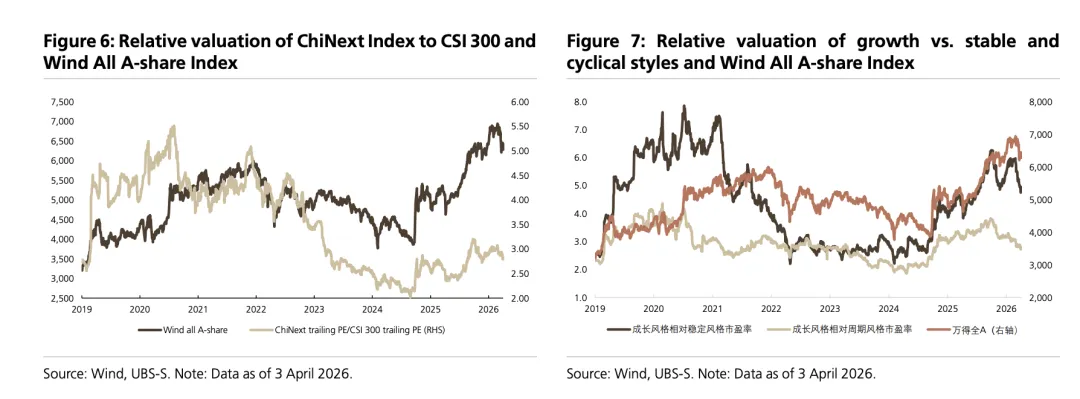

具体而言,成长风格跑赢程度与市场走势相关。

当市场上行时,投资者通常追逐以高贝塔著称的成长股,以捕捉潜在超额收益。在此情况下,成长风格往往显著跑赢价值、防御和周期风格。

在市场下行期间,投资者通常转向价值股以积累防御仓位,从而减少绝对回报损失。

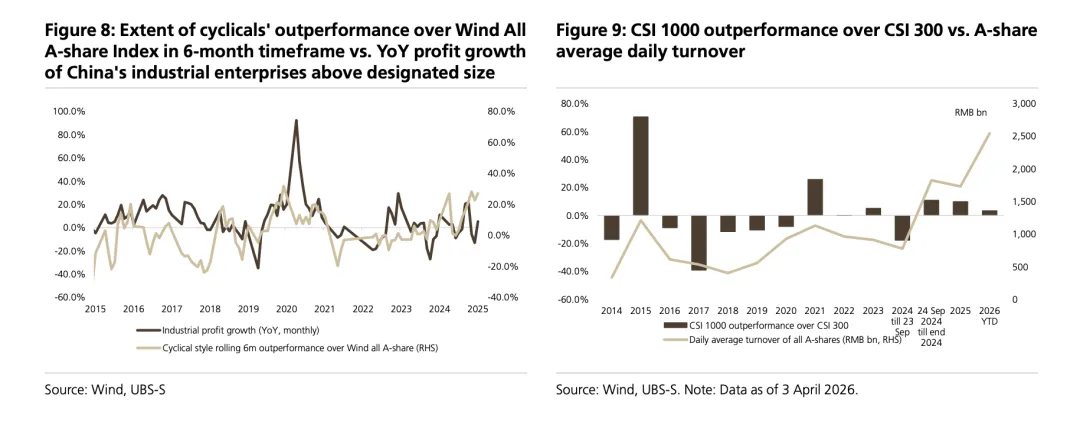

周期风格跑赢防御风格通常发生在中国经济复苏、工业企业利润率改善之际。

历史上,价值风格相对于万得全A指数的滚动六个月超额收益与工业企业利润同比增速存在相关性。在经济上行年份,PPI改善与工业利润增长将带动周期性行业盈利能力显著提升。

从历史看,小盘风格跑赢大盘风格部分受流动性宽松及无风险利率下行驱动。

尽管投资者在利率下行环境中未必增加权益资产配置,但过往经验及"流动性充裕利好小盘"的普遍信念,自然引导投资者视其为良机并增配小盘股。

此外,小盘股跑赢亦部分受市场换手率跳升推动。值得注意的是,自2014年至今,在日均成交额突破1万亿元的年份,小盘股(以中证1000为代表)均跑赢大盘股(以沪深300为代表)。

市场活跃度提升吸引大量散户入场。我们认为散户对高贝塔小盘股的偏好,是流动性充裕背景下小盘股跑赢的关键原因。

增量散户资金推高成交额与股价,更强的赚钱效应吸引更多散户入市,形成正循环。

风格配置新框架:增量资金流入视角

鉴于上述指标的复杂性与多样性,影响市场风格的关键因素可能不时变化。因此,我们重构风格分析框架。

我们发现,从增量资金流入视角有助于系统判断市场风格——增量资金的风格与行业偏好决定了A股市场整体运行风格。

以下我们从增量资金流入视角,回顾2014年以来五次重要的风格切换背后的投资逻辑。

回顾一:杠杆资金驱动2014年中至2015年底市场暴涨暴跌

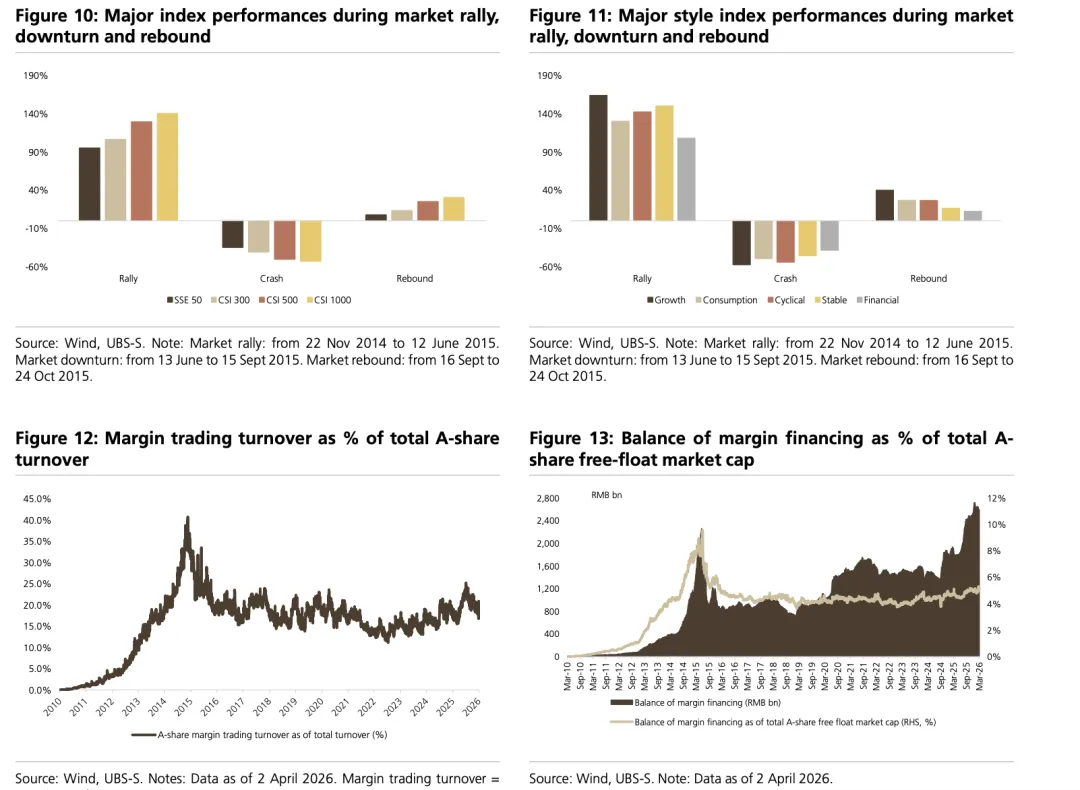

此轮成长风格牛市的涨跌横跨2014年底至2015年底。自2014年11月22日(本轮首次降息)至2015年10月24日(本轮最后一次降准降息),央行共实施六次降息、五次降准。

充裕的流动性被一系列标志性事件点燃,如南北车合并、棚改实施以及2015年两会期间"互联网+"的提出,导致2015年上半年A股市场投机情绪升温。

融资余额占A股自由流通市值比例于2015年中达到9.6%的历史峰值。同时,2015年上半年A股融资交易换手率快速攀升,一度超过40%。

伴随融资盘快速增长,大量场外配资涌入市场,最终导致A股估值泡沫化。

由于杠杆资金天然具备更高风险偏好,高贝塔成长风格受其青睐,而成长风格跑赢程度与市场表现相关。

我们将此轮A股暴涨暴跌划分为三个阶段:

1)热钱流入驱动的快速上涨期(2014年11月22日至2015年6月12日);

2)不合规资金清理引发的快速下跌期(2015年6月13日至9月15日);

3)随后的市场反弹期(2015年9月16日至10月24日)。

就大小盘风格而言,市场快速上涨期间,小盘股(以中证1000为代表)显著跑赢大盘股(以上证50、沪深300为代表);

快速下跌期间,小盘股因贝塔更高跌幅更深;随后的反弹期间,小盘股再度跑赢。

市场快速上涨期间,五大主要风格涨幅均超100%,但成长风格仍以164%的涨幅领跑,金融风格以108%的涨幅垫底。

快速下跌期间,前期涨幅最大的成长风格在所有风格中跌幅最深,达58%,而金融风格跌幅最小,为39%。

随着市场逐步企稳,成长风格在反弹期间再度成为表现最佳的风格。

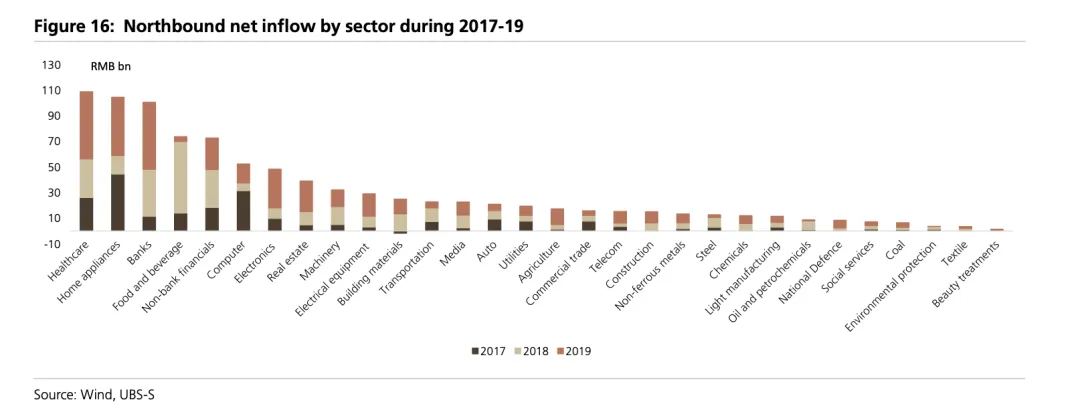

回顾二:外资涌入驱动2017-2019年"白马"风格行情

随着内地与香港股票市场互联互通机制启动(沪港通于2014年11月17日启动,深港通于2016年12月5日启动),外资进入内地股市更为便捷。

2017年6月21日,MSCI宣布自2018年6月起将A股纳入新兴市场指数。

该决定自2018年6月1日正式生效后,A股纳入因子最初定为2.5%,随后于2018年9月提升至5%,2019年5月升至10%,2019年8月升至15%,最终于2019年11月升至20%。

这一系列机制的启动与完善促使2017至2019年间外资大量涌入A股市场。据中国人民银行数据,外资持有A股市值及其占总市值比例在此期间快速攀升。

三年间,外资持有A股市值从2016年底的0.65万亿元大幅增至2019年底的2.1万亿元,占A股总市值比例从1.3%升至3.6%。

作为彼时最重要的新增资金来源之一,外资通常偏好具备以下特征的公司:

1)行业高质量龙头;

2)独特品牌价值(如超高端白酒);

3)估值低于或接近海外同业但盈利增速显著更高(如家电);

4)公司治理健全、ESG合规。

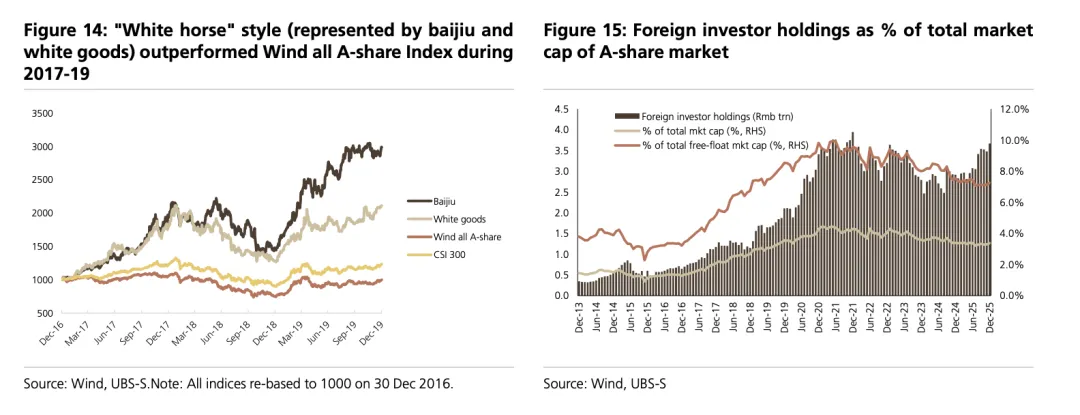

具备此类特征的股票被投资者定义为"白马"风格(高质量成长)。其中,最具代表性的两个行业是白酒和白电。

在大量新增资金支撑下,白酒和白电在此期间分别暴涨199%和111%,而同期沪深300仅上涨24%,万得全A指数基本持平。

分行业看,医药、家电、银行、食品饮料和非银金融最受北向资金青睐。三年间,北向资金对上述五个行业累计净流入4601亿元,大致相当于其余25个一级行业净流入总和。

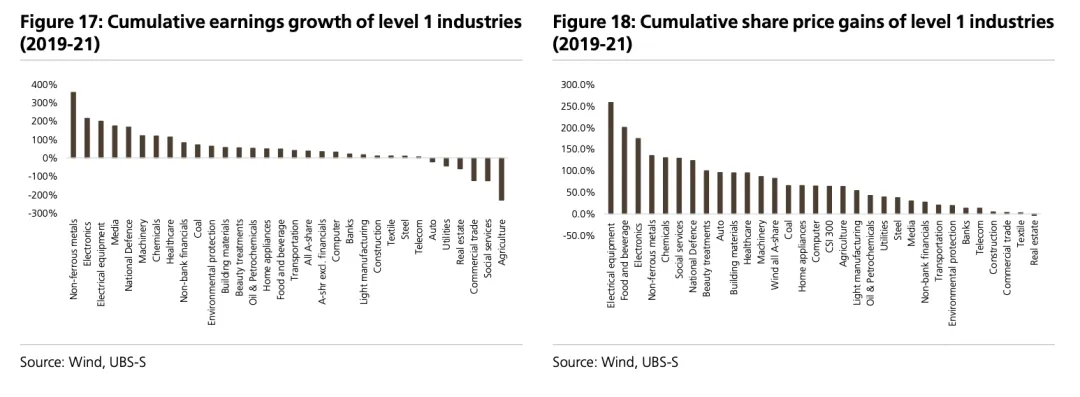

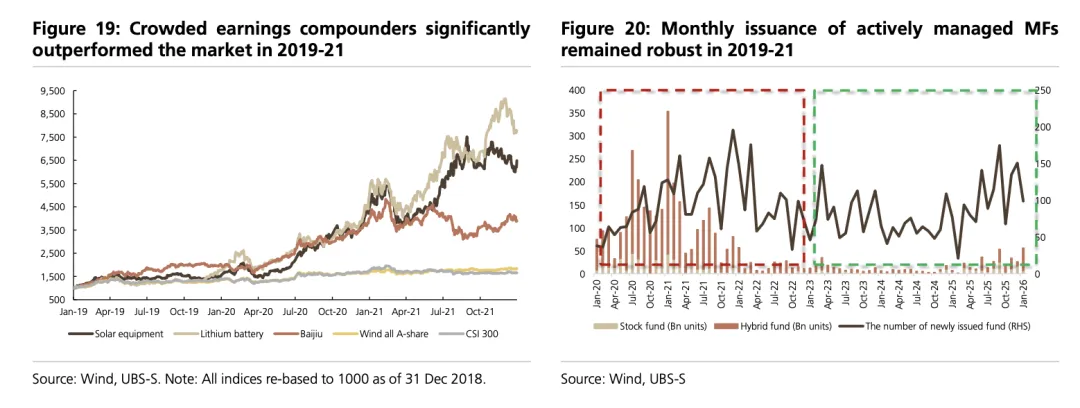

回顾三:2019-2021年公募基金追逐"盈利复合增长"标的

2019至2021年间,盈利增长突出的电力设备、电子和有色金属行业涨幅更大,公募基金积极追逐"盈利复合增长"标的。

在此期间,中国出口"新三样"——新能源汽车、锂电池和光伏——同步爆发,盈利高速增长。与此同时,受益于消费升级,白酒行业盈利增长强劲,行业集中度大幅提升。

以光伏、锂电池和白酒为代表的盈利复合增长板块吸引了大量公募基金流入。2019至2021年,光伏设备、锂电池和白酒指数分别上涨549%、677%和288%,显著跑赢万得全A指数(+84%)和沪深300指数(+66%)。

我们强调此期间上述盈利复合增长板块股价与公募新发基金规模扩大之间存在共生关系。

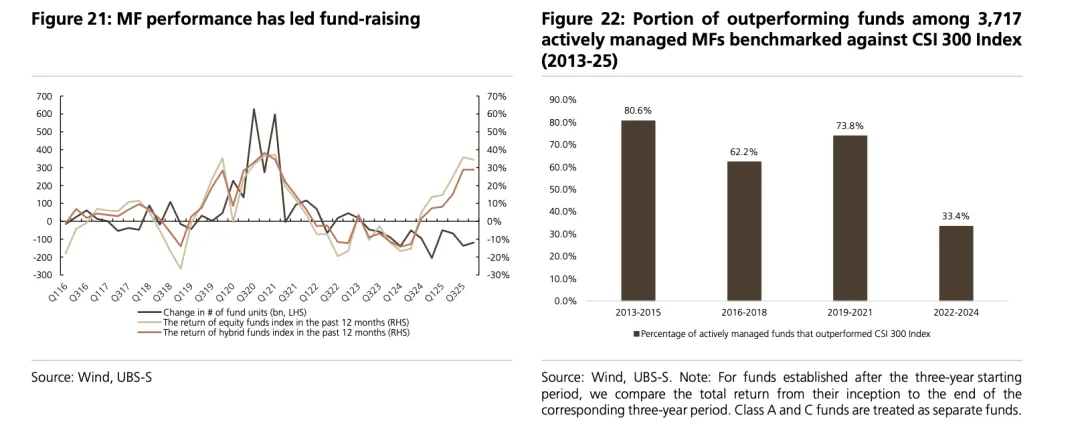

历史来看,公募业绩领先于募集规模。

在3717只以沪深300为基准的主动管理型公募基金中,73.8%在2019至2021年间跑赢基准。同期,超配光伏、锂电池和白酒的公募基金普遍大幅跑赢基准。因此,这些基金经理受到众多获得可观收益的基金投资者赞誉。

鉴于这些公募基金业绩优异,主动管理型公募基金(股票及混合型)新发规模自2020年6月起显著扩张,连续10个月超过1000亿份,并于2021年1月达到3547亿份的历史峰值(高于2022年和2023年合计发行规模)。

庞大的新发公募基金进一步推升盈利复合增长板块(如光伏设备、锂电池、白酒)股价,形成正反馈循环。

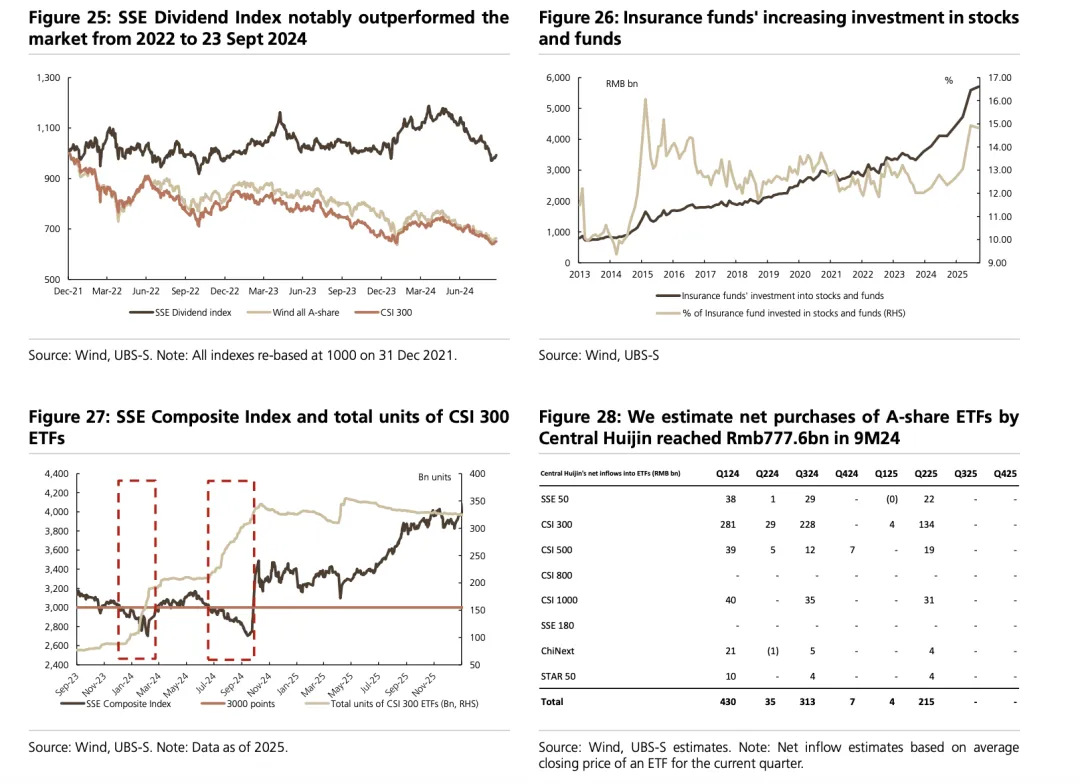

回顾四:保险及"国家队"入市驱动2022-2024年(2024年9月24日政策转向之前)"红利/防御"风格跑赢

2022年至2024年9月23日,A股市场经历漫长下行期,万得全A/沪深300分别下跌34%/35%,而红利风格显著跑赢市场。期间,上证红利指数累计跑赢万得全A/沪深300达33/34个百分点。

我们认为,在A股市场缺乏机构投资者主导的新增资金流入背景下,以保险资金和"国家队"为首的长期投资者追逐具备韧性及高股息率的红利股,是导致此现象的原因。

面对负利差及再投资风险,当高收益债券(如AA级10年期企业债及城投债)收益率快速下行时,保险资金自然偏好权益市场中高股息板块。

我们估算2022/2023/2024年保险资金净流入规模分别为5281亿/2745亿/7321亿元,是流动性枯竭市场中为数不多的新增资金来源之一。

在非理性下跌中,A股市场需要决定性力量扭转趋势与投资者预期。

2024年初A股市场大幅下挫,期间"国家队"大量买入宽基ETF(主要为沪深300 ETF)以稳定资本市场。2024年2月6日收盘后,中央汇金宣布将持续加大ETF增持力度并扩大范围,维护资本市场平稳运行。

我们估算2024年前三季度中央汇金买入A股ETF规模达7775亿元,其中沪深300 ETF占比69%。沪深300与上证红利指数成分股存在相当程度重合。

截至2024年二季度末,沪深300成分股在上证红利指数中权重约为42%。

回顾五:2024年9月24日以来融资盘、ETF及对冲基金净流入推动小盘成长跑赢

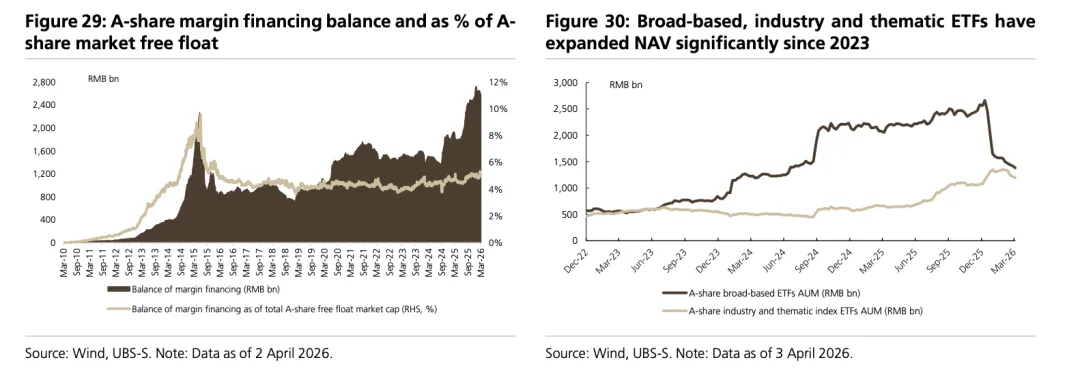

自2024年9月24日情绪修复以来,杠杆资金(以融资盘、ETF及新发对冲基金为主导)流入A股市场,催生流动性驱动牛市。

杠杆资金及对冲基金风险偏好更高,天然倾向投资高贝塔板块,驱动小盘及成长风格显著跑赢市场。ETF偏重基本面稳健的行业龙头,进一步推升成长股。

走出2022至2024年低谷后,A股市场在2025年春节前后因DeepSeek(国产大语言模型)问世而大幅上涨。

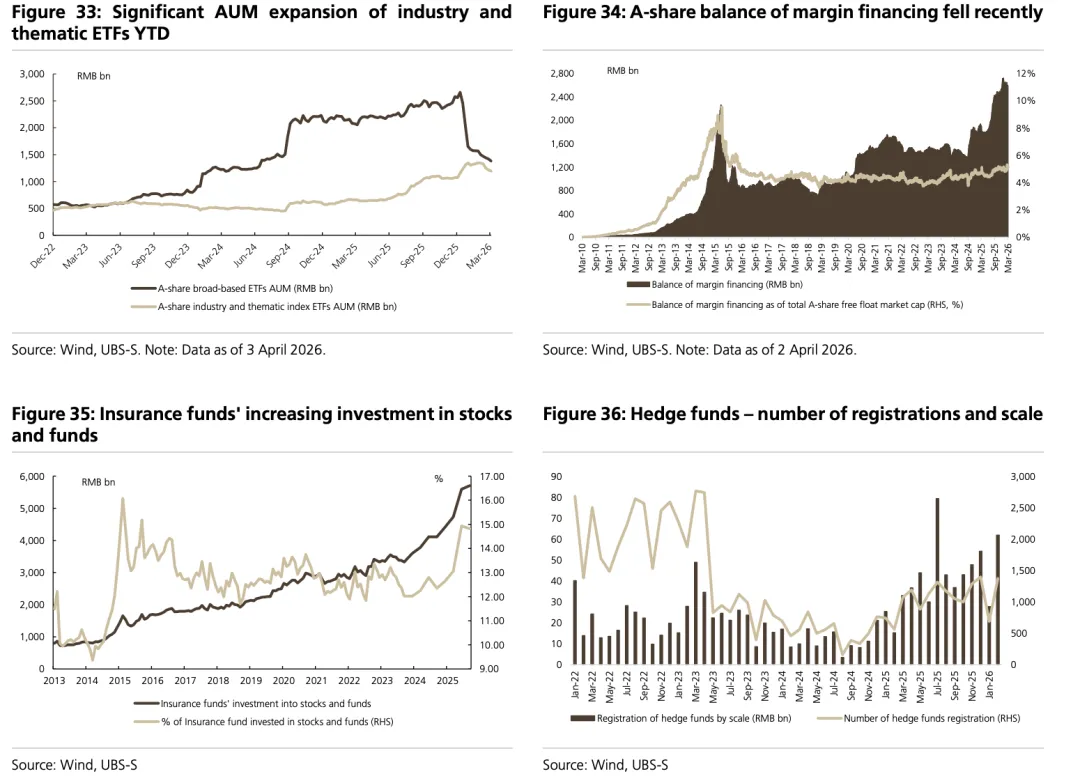

2025年下半年市场活跃度指标显著改善。其中,过去数年低迷的融资余额自2025年6月中旬低于1.8万亿元回升,并于2026年1月15日首次触及2.7万亿元。

与此同时,A股融资交易额占A股总成交额比重在过去三年结构性抬升,从2023年初低于13%升至2026年初22%以上。

ETF的结构性发展是近年A股市场的重要力量。

自2024年9月24日至2026年1月初,随着宽基、行业及主题ETF资产管理规模扩大,资金大量从主动管理型公募基金流向被动股票型基金。

期间宽基、行业及主题ETF规模增长1.86万亿元。由于ETF配置基于指数权重,具备强劲成长属性的精选行业龙头能吸引更多资金流入。

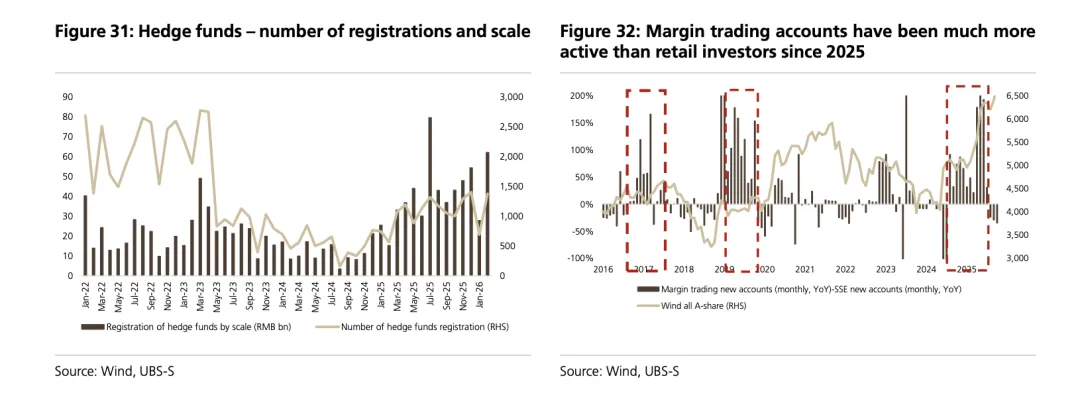

另一不可忽视的力量是对冲基金,其新发规模在2025年显著复苏。2025年对冲基金按规模备案金额达4879亿元,同比激增241%,与公募基金新发清淡形成鲜明对比。

值得注意的是,在2025年7月至9月A股年内斜率最陡峭的上行阶段,对冲基金新发规模及新增融资融券账户与新增上证账户同比增速差均出现异常值。

前者于2025年7月备案规模达793亿元,创2022年以来新高;后者于2025年7至9月增速差均值达219%。

大量热钱快速流入在短期内推高股价,导致市场局部过热及投机情绪升温,引起监管关注。

1月14日下午开盘前,经中国证监会批准,上海、深圳、北京证券交易所发布通知调整融资融券保证金要求,将最低保证金比例由80%上调至100%。此后,A股融资融券及对冲基金发行相关指标回落。

当前偏好哪些市场风格?

在经典风格配置框架内,我们认为短期内市场面临地缘政治风险带来的显著不确定性,投资者应平衡成长与价值、大盘与小盘之间的配置。

待市场企稳后(见《重演2025年4月行情抑或步入滞胀新周期?》),我们中期更偏好成长及周期风格。

在经典框架下,我们预计A股市场结构性"慢牛"或将利好成长风格。PPI降幅收窄乃至转正,叠加工业利润增速复苏,有望驱动周期风格跑赢。

就增量资金流入而言,我们认为ETF、杠杆资金、对冲基金及保险资金可能是下一阶段A股最主要的增量资金来源。投资者需密切关注其边际变化。

前期备受追捧的成长风格因海外科技板块回调及地缘政治风险而有所整固,导致A股融资余额从高位回落。

截至2026年4月2日,A股市场融资余额为2.58万亿元,较1月28日高点下降1451亿元,与春节前2.57万亿元水平大致相当。

市场流动性依然充裕。对冲基金按规模备案金额达619亿元,为2022年以来次高水平,仅次于2025年7月的793亿元。我们认为短期市场调整或为杠杆资金及对冲基金提供逢低布局成长股的机遇。

就大小盘风格而言,尽管年初至今A股成交额显著偏高,但我们认为全年成交额进一步大幅扩张空间有限。

A股成交额及融资余额自1月中旬以来已明显收缩。同时,行业及主题ETF规模快速增长有利于行业龙头。年初至今全部A股行业及主题ETF规模增长1193亿元。

我们认为ETF发展是主要中长期趋势,长期增长潜力不太可能被短期扰动逆转。

因此,今年大小盘表现可能相对均衡。小盘股因贝塔更高,在市场上涨期间或略有超额收益。

保险资金持续净流入亦不容忽视,尽管因其短期净流入规模相对其他类型投资者较小,更属慢变量。

展望2026年,鉴于债券收益率回升,保险公司投资策略或从此前两年聚焦高股息标的转向更加多元化的持仓。

(完)

更多买方卖方观点解读

欢迎加入“量策基金研习社”

ID:jiutousifu999

欢迎申请体验

告别基金“盲盒”时代,服务新模式助投资者破除信息黑箱

更多买方卖方观点解读

欢迎加入“量策基金研习社”

ID:jiutousifu999

欢迎申请体验