投资建议: ⭐⭐(二星,审慎申购)

基于2026年的业绩压力及行业壁垒缺失,建议投资者在现金流未正常化前保持审慎,关注一季度回款数据后再行决策。

玖安说新股

01 )

Sigenergy

公司总览

公司本质:

思格新能源(Sigenergy)定位为分布式能源的“智能集成操作系统”,其核心逻辑是实现从“DIY组装”向“垂直集成”的范式转移。

业务拆解:

SigenStor五合一系统:该硬件架构将光伏逆变器、储能电池(BESS/PCS)、储能电池模块、直流充电模块(EV充电)以及能源管理系统(EMS)高度集成于单个可堆叠单元中。这种集成设计将安装时间从一天缩短至一小时。

mySigen AI软件层:作为“能源大脑”,该软件集成了GPT-4o与通义千问等大模型,用于预测天气模式、用户负载及动态电价。

其核心价值在于将碎片化的能源数据转化为优化的经济决策(如自动充放电策略),通过软件定义硬件实现系统减熵。公司在2025年经历了爆发式增长,营收从2024年的13.3亿元跃升至90亿元,主要驱动力来自于欧洲和澳大利亚市场的渠道扩张。

尽管其产品在澳洲等高端市场具有领先地位,但其本质仍处于竞争激烈的电力电子中游制造业。

02 )

Sigenergy

关键财务数据

1. 核心财务数据表(2022-2025Q3)

思格新能源2025年营收极高的非线性增长,但财务结构表现出明显的营收高增长与现金流背离风险。

在利润显著转正的同时,经营性现金流持续为负,且应收账款规模激增(约占营收三分之一)。这种背离暗示公司可能通过激进的信用条款或“渠道压货”模式在IPO前抢占市场份额。

50%的高毛利在同质化严重的中游制造业中极具挑战性,随着2026年行业进入存量博弈,这种由高集成带来的溢价将面临成本端和竞争端的双重挤压。

03 )

Sigenergy

灯塔分析

1. 护城河及商业逻辑

一句话定性:分布式能源的“智能集成操作系统”。

生意本质: 硬件集成(极致堆叠)+ AI溢价(软件算法优化)。思格通过将离散的组件标准化,试图在分布式储能领域复刻“苹果模式”,获取超越传统制造业的软硬件综合利润。

护城河评分: (Moat Rating: ⭐⭐ 2星)

尽管产品具备先发集成优势,但所属的中游制造业同质化严重,缺乏绝对的技术护城河。2026年,随着华为、阳光电源等巨头在集成领域的跟进,思格面临核心壁垒不足的风险。在成本端挤压下,公司已陷入“不亏钱卖则丢失份额”的困境,2026年业绩增长压力巨大

2.发行资料

3. 赛道贝塔分析

赛道贝塔

全球户用储能市场已迈过导入期,进入“第二增长曲线”。2024年末欧洲市场去库存结束,2025年全球出货量大幅增长。

行业驱动力正从简单的“备用电源”逻辑转向“能量套利 + 虚拟电厂(VPP)集成”。在动态电价政策下,用户对能够自动调度的智能储能系统需求增加。

然而,由于中游电芯产能过剩,行业整体β已从单纯的供需驱动转向成本与软件效率驱动。

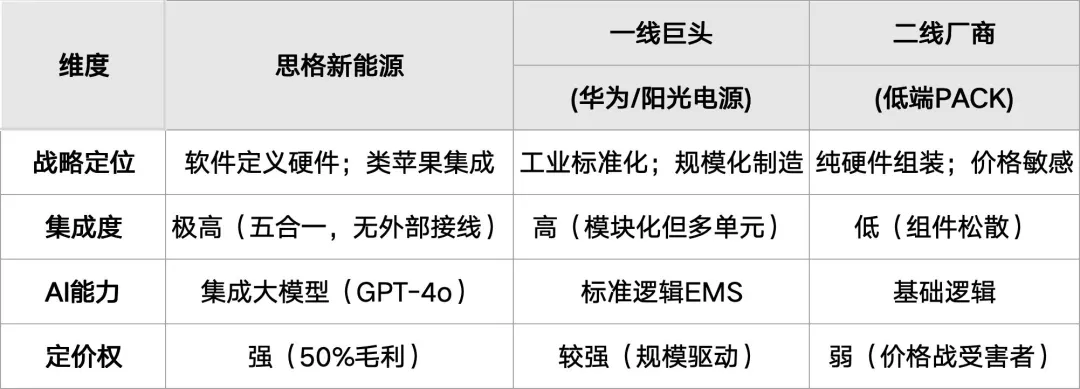

竞品同业对比

4.深度洞察汇总

投资亮点:

1. 颠覆式集成: 五合一设计降低了安装门槛与美学成本。

2. AI护城河: mySigen提升了用户粘性与迁移成本。

3. 规模效应: 营收激增摊薄了研发与管理费率。

核心风险:

1. 营收质量风险: 现金流与利润背离,存在渠道压货嫌疑。

2. 地缘政治: 过度依赖海外市场,易受反倾销调查影响。

3. 流动性风险: 若回款不力,90亿营收规模可能面临现金紧缩

5.估值评判Price for Perfection

当前市场对思格的估值存在分歧:是按高溢价的软件平台定价,还是回归传统硬件制造业?考虑到2026年行业壁垒降低及成本压力,估值存在下修压力。2026年Q1的回款表现是判断其高增速真实性的试金石。

04 )

Sigenergy

最终投资建议

投资建议: ⭐⭐(二星,审慎申购)

基于2026年巨大的业绩压力及行业壁垒缺失,建议投资者在现金流未正常化前保持审慎,关注一季度回款数据后再行决策。

1. 基本面分析:

公司虽有先发集成优势,但在同质化严重的制造业中,缺乏足以抵御巨头竞争的长期壁垒。2025年的爆发式增长以牺牲现金流为代价,2026年将面临营收放缓与成本挤压的双重考验。

2. 非基本面评价:

港股IPO后的流动性与地缘政治因素可能导致估值剧烈波动,尤其需警惕应收账款计提减值的风险。

END

玖安说新股

专业研报看玖安,港股打新少走弯

深耕港股IPO,为你打新避坑护航

*免责声明:

1.玖安说新股不提供任何投资、税务或交易建议,不构成收益保证。投资有风险,是否参与存股生息,需要投资者根据自身的投资偏好及知识并以实际投资需求为准。

2.玖安说新股不能保证您获得股票的最佳借贷市场利率。

4.本文内容仅供参考,资料来源于互联网,不构成任何投资建议。玖安说新股虽竭力提供准确可靠的信息,但不对内容的完全准确可靠作出保证,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

点赞

分享

收藏