大家好,我是小蛋散。

最近文章大部分是围绕霍尔木兹和中东局势,今天带大家换一个视角,看看国内房地产最新情况。

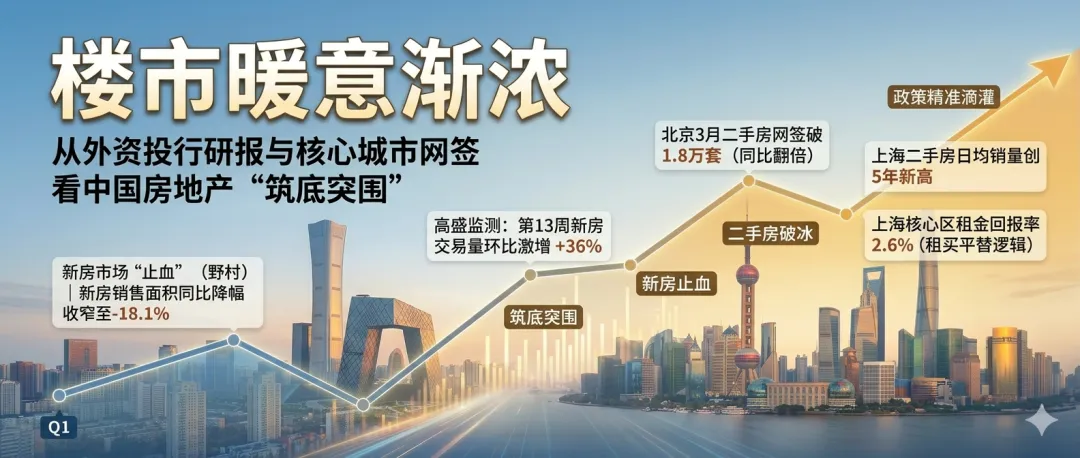

随着2026年第一季度落下帷幕,许多人在密切关注:中国房地产市场究竟走到哪一步了?在经历了长期的结构性调整后,市场中其实已经开始酝酿出久违的“小阳春”。4月初,高盛(Goldman Sachs)与野村(Nomura)两大外资投行相继发布了针对中国房地产市场的最新观察。透过这些客观的数据指标,结合京沪等核心城市的网签爆发情况,我们能够用一条清晰的逻辑线,串联起当前楼市正在发生的积极变化。

新房市场“止血”,成交端迎来边际修复

任何市场的回暖,首先都建立在“跌幅收窄”这一先决条件上。从全国整体基本面来看,开发商的销售数据正在展现出边际改善的积极信号。野村证券在3月底的研报中指出,百强房企3月份的合同销售面积同比降幅,已经从1-2月份的-29.9%大幅收窄至-18.1%;按销售价值计算的降幅也同步从约-30.0%收窄至约-20.0%。

这种改善并非昙花一现,高盛的高频追踪数据进一步印证了短期的强劲反弹势头。在其第13周(3月底)的监测中,新房交易量迎来了连续第5周的上涨,且当周整体交易量环比激增了惊人的36%。结合国家统计局的数据,一线城市新建商品住宅销售价格在此前已率先止跌转平,北京和上海均微涨0.2%,开发商“以价换量”的压力正在减轻。这意味着,市场的恐慌性观望情绪正在消散,内生动力开始逐步修复。

核心城市二手房率先“破冰”,租买平替逻辑显现

如果说新房市场的企稳是基本盘,那么核心城市的二手房市场,则是这一轮复苏当之无愧的“排头兵”。

野村研报特别强调,中国二手房市场已经展现出早期的企稳迹象,尤其是在上海,二手房的日均销售量已经创下了近五年来的新高。高盛的数据同样显示,第13周二手房交易量环比上涨了7%,中介端的市场预期也在持续改善。此外,从近期的市场面消息来看,北京3月份的二手房住宅网签量一举突破了1.8万套的“荣枯线”大关,同比涨幅翻倍。前期积压的刚需购房者正主动进场,高性价比刚需盘的集中去化,极大地提振了整个市场的信心。

为什么京沪的二手房会率先爆发?

如果将房产单纯看作投资标的,背后的核心逻辑显而易见:资产的收益率正在重新具备吸引力。以目前上海核心区的一些“老破小”为例,其租金回报率已经悄然攀升至2.6%。而在当前的金融环境下,2.6%的租金回报率刚好与2.6%的公积金贷款利率完全打平。

对于购房者而言,这笔账已经算得过来了——每月的租金收益和公积金房贷利息基本持平,市场在局部已经实现了完美的“租买平替”。在这种较高租金回报率的底层逻辑支撑下,这类房源的资产价格底线已经被彻底夯实,潜在的下跌空间极为有限,市场的底部特征已经非常明确。

政策精准滴灌,为复苏注入持续动能

市场的自我修复离不开政策端的保驾护航。高盛在研报中敏锐地观察到,地方政府正在持续、精准地推出针对需求端的定向支持措施,而非过去那种大水漫灌。目前的政策焦点高度集中在住房公积金的放宽与直接的购房补贴上,这恰好精准对接了当前刚需和改善型群体的痛点。

例如,成都不仅将双职工家庭的公积金最高贷款额度提升至了120万元,对于购买新建现房的借款人,还能额外再获得20%的额度上浮。苏州则打出了“人才牌”,为符合条件的人才提供最高5万元的公积金贷款利息补贴;杭州部分区域更是直接祭出了最高达10万元的购房补贴。这些真金白银的政策“红包”,正在切实降低购房者的准入门槛和持有成本。

结语

把这些碎片化的信息拼凑在一起,一幅客观且充满希望的图景便跃然纸上:地方政策的精准滴灌,有效降低了购房成本;核心城市核心资产(如京沪高性价比二手房)凭借租金回报率的优势,率先筑底并吸引资金进场;这股暖意随后向上传导,带动了全国新房市场跌幅的整体收窄。

对于当下的房地产市场,全国各城市间的分化依然存在,全面复苏尚需时日,我们无需盲目狂热,但绝对有理由保持积极乐观。随着宏观经济的企稳与租售比的合理回归,那些具备真实居住需求和良好基础设施的核心资产,依然是抵御周期波动的优质选择。凛冬已过,在理性和价值的回归中,楼市的春天正稳步走来。

如果你喜欢这篇分享,欢迎点赞👍🏻、喜欢❤️、并分享给朋友,感谢关注我的公众号“小蛋散”!👇🏻