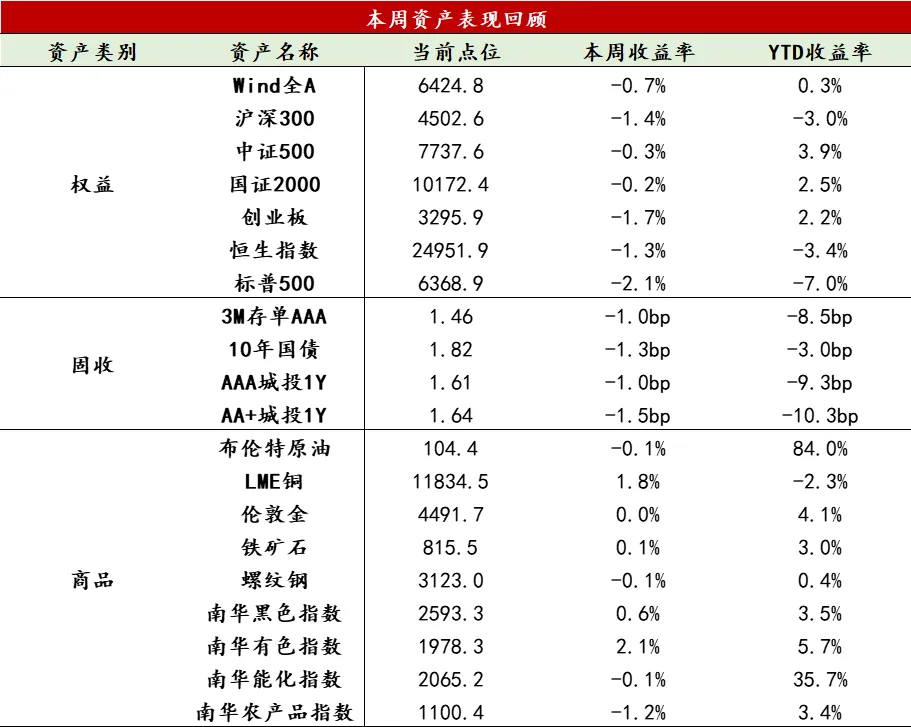

【股票】本周中东地缘冲突升级,油价震荡后走高,权益资产继续承压,美股最后两个交易日跌幅扩大,vix恐慌指数攀升;A股市场周一跳空放量下跌,周二逐步修复但反弹缩量,观望情绪上升。两市日均成交缩量1000亿至2.11万亿,周五缩量至1.86万亿,接近2025年12月低位。融资余额小幅下降至2.6万亿以下。宽基指数弱修复,前期强势品种补跌,风格上成长优于价值,小盘优于大盘。行业表现与宽基指数相似,前期跌幅大的周期板块修复,有色金属、化工涨幅2%以上,避险情绪升温,低位板块上涨,公用事业和医药涨幅2%左右,非银金融、计算机、农林牧渔跌幅靠前。港股市场同样处于偏弱环境,恒生指数下跌1.29%,恒生科技继续下跌近2%。受政策影响,资讯科技波动较大。南下资金全周净买入223亿元,周内买入卖出交易频繁,显示当前位置市场参与者的博弈情绪。中东局势和油价走向仍是当前A股和港股市场核心的定价因素。以特朗普访华时间推算,目前对战争持续周期的乐观预期是2-4周。海外权益正逐步计入冲突持续的影响,短期不排除国内权益跟随海外风险释放继续下挫,进入一季度财报季窗口,风险最高的仍为小微盘和成长股。截至3月27日,新兴市场除中国外净流出150亿美金,其中韩国90亿、台湾30亿,体现主流资金对科技板块的态度。短期建议观望为主,等待局势明朗。

【固收】本周债市整体偏强运行,得益于资金面平稳偏松,利率曲线整体有所下移。前半周,随着权益市场调整、中东局势稍有缓和,长端表现优于短端,曲线牛平修复。后半周在资金面友好情况下,中短券再度走强,长端则受制于止盈情绪和地缘扰动,出现小幅调整。往后看,在流动性宽松和配置力量支撑下,短端表现有望保持平稳,长端仍需警惕通胀预期反复风险,操作上建议波段操作、快进快出。

【商品】本周商品市场表现分化,南华商品指数微跌0.25%,贵金属及农产品板块跌幅较大。伦敦金先抑后扬,周线微涨0.04%,终结三连跌。全周呈宽幅震荡格局,核心在于地缘博弈与宏观数据的反复拉扯。节奏上,周初特朗普释放谈判缓和信号,油价暴跌10%带动金价从4098美元反弹——市场暂时卸下“通胀失控+激进加息”的极端担忧,但伊朗随即否认谈判,“边打边谈”的模糊状态令情绪在乐观与谨慎间剧烈摇摆,奠定全周高波动基调。宏观层面,强劲的就业与通胀数据支撑美联储维持高利率,对黄金形成压制;而消费者信心大幅下滑又凸显经济放缓风险,为金价提供底部支撑。当前黄金市场处于“高利率现实”与“避险需求预期”的博弈窗口,短期仍将维持高波动格局,建议关注地缘局势演变及美联储政策信号的边际变化。黑色金属板块进入库存拐点与需求验证的关键窗口期,螺纹钢总库存环比下降27.50万吨,春节后首次去化;表观消费量回升至225.37万吨,显示“金三银四”旺季需求正从预期走向现实,市场逻辑相应切换,从前期担忧“高库存压力”转向验证“复苏强度”,但钢厂高炉开工率同步抬升,产量释放节奏与去库速度形成博弈,供应压力尚未实质性缓解。综上,当前处于“需求回暖”与“供应复产”的赛跑阶段,钢价向上突破需看到去库持续且速度超过产量回升。

数据来源:Wind资讯

3月27日,国家统计局公布1-2月工业企业利润数据显示,“量价利”三因子共振,企业利润迎来“开门红”,新动能支撑强劲,上中游结构性改善显著,下游消费延续分化。

2026年1-2月,全国规模以上工业企业利润总额同比增长15.2%,较2025年12月显著回升,实现“开门红”。拆分三因子模型看,“量价利”形成共振,推动了工业企业经营状况的显著改善。其中,“量”方面生产端保持活跃,1-2月规模以上工业增加值同比增长6.3%;“价”方面价格端拖累减弱,1-2月PPI同比降幅收窄至-1.2%,较去年全年回升1.4个百分点;“利”方面成本控制显效,带动营业收入利润率提升至4.92%,同比提高0.43个百分点。

结构层面,上游改善、中游强劲、下游分化。上游行业受益于大宗商品价格回暖及“反内卷”逻辑,利润增速由负转正,明显改善,有色、化工等行业表现尤为突出。中游装备制造业继续发挥“压舱石”作用,与AI和出口相关的行业景气度较高,计算机、通信和其他电子设备制造业利润同比增幅超过200%。下游消费品制造业表现分化,尽管部分刚需品类随内需回暖有所好转,但在大宗耐用消费领域,受居民预期调整影响,整体依然处于弱修复阶段。

从本周高频数据来看,成本压力初现,中游制造与出海链需求韧性凸显。

供需整体变化:3月27日当周,生产端结构性分化,工业制造端展现需求韧性,供需错配延续缓和。生产端修复呈现结构性特征,中游制造与化工链显现需求韧性,全钢胎开工率维持高位,外需韧性逻辑持续验证,PTA开工率反弹,社库持续去化,反映下游需求的启动较为扎实,铜库存延续回落,或为下游刚需逢低补库。水泥发运率延续回升,但斜率趋缓且同比仍有缺口。此外,石油沥青装置开工率持续下行,呈现“价涨量缩”的成本压制特征,反映地缘冲突与高油价带来的冲击。整体看,供需错配边际收敛,部分中游环节已出现需求驱动的实质性去库。

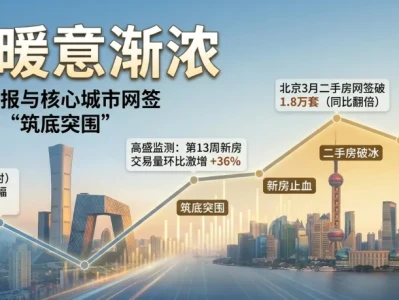

基建与地产链:暖意延续但斜率趋缓,地产“小阳春”成色待验。基建链的改善势头仍在延续,但强度较上周有所减弱,水泥发运率与开工率延续回升,反映实物工作量落地。地产链30城销售环比延续上行,3月“小阳春”行情确立,但二手房挂牌价再度回落,信心的修复基础仍不牢固。整体看,基建地产链尚未形成超季节性修复。

制造业与出口链:外需韧性不改,中游环节对内需兑现出现分化。外需保持了较强的连续性,仍为支撑当前部分产业链高景气度的核心,汽车零配件、纺织服装等出口优势领域的订单仍在顺畅兑现。但上游成本与运输成本的双重上涨或将对部分出口企业的利润空间形成挤压。

消费与服务链:耐用品消费动能仍不足。消费链尚未出现实质性反转信号,乘用车等耐用品在前期政策透支后销售表现持续疲软。

核心价格趋势:内外定价分化延续,中游成本传导分化。食品价格延续回落,猪价持续下行,对CPI的支撑减弱,铜价受海外流动性及需求预期影响持续下行,反而刺激了下游刚需兑现。油价小幅回落,但仍居高位,输入型通胀压力在工业品上游蓄积,但向中游的传导在不同行业间出现分化,内需强度决定了各环节对高成本的承接能力。而国内定价的黑色系仍在内需偏弱的拖累下磨底。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。