“宁波膜智信息科技有限公司”为势银(TrendBank)唯一工商注册实体及收款账户

添加文末微信,加先进封装群

势银(TrendBank)发布最新研报:2026面板级封装技术及市场发展趋势,文末扫码获取完整报告。

概要:2027年各路玩家将全面入局板级封装赛道,到2030年PLP市场格局持续变化,2033-2035年竞争梯度将趋于稳定。当下,存算一体芯片对大板化集成技术强烈需求,点燃了面板级封装在高阶芯片方面的应用潜力,面板级封装以大尺寸、高产出、低成本为核心目标,正被国际国内封装厂以及新进入者推崇,但目前仍处于产业培育阶段。本研报从技术发展、市场竞争及供应链生态等方面,深度解读面板级封装发展态势。

研报节选

• 产业化进展:规模尚小,量产加速

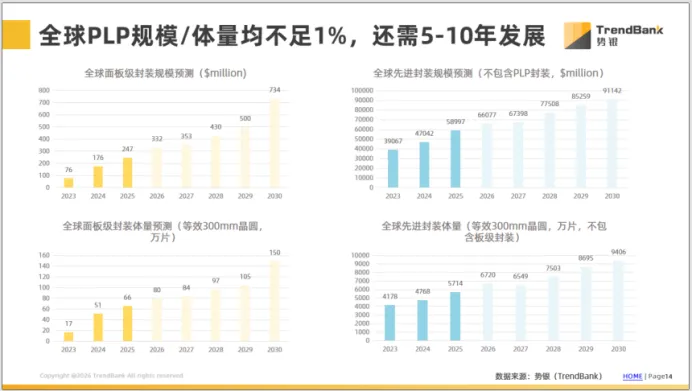

势银(TrendBank)2026 Q1初步数据显示,2025年全球PLP市场规模达到2.47亿美元,占先进封装整体规模不足1%,处于发展早期,预计还需5年实现规模化放量。

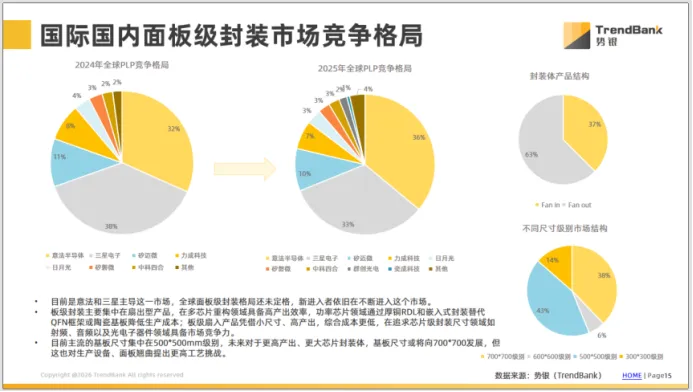

目前是意法半导体和三星半导体主导这一市场,中国大陆本土厂商市场份额不足20%,如矽迈微、矽磐微、中科四合等已经实现批量供货,集中服务于功率半导体产品,但全球竞争格局依旧在不断变化,且产品形态正在从低管脚数量向高管脚甚至超高管脚数量板级封装发展,面板尺寸也在随着应用需求向更大载板尺寸过渡,是否会达到一定的成本边际共识,势银认为需要5年的发展沉淀。

• 面板级封装产业链正面临着融合式变革

制造商端:除了传统封测龙头,显示面板玩家、IC载板玩家、IDM玩家、晶圆代工玩家以及PLP新进入者,结合自身制程相似性或技术经验,正在加速进入这一封装市场。供应链端:作为有别于晶圆级封装的新产品形态,材料与装备供应链需要在研发窗口做好技术适配,在市场成长期内快速导入客户,抢得供应链先机。

扫描二维码提交信息

我们的工作人员会与您联系

◆ 图文版