重点研报核心内容整理

▎一、光通信/AI基础设施

【光模块】易中天 · Q1业绩验证,800G/1.6T景气持续

📌 核心结论:从多方验证来看,光模块景气周期仍在中途。800G需求持续放量,1.6T逐步上量;国内龙头(易天通信/中际旭创/新易盛)Q1指引良好,业绩期是下一个催化节点。

📌 关键数据:

- 1.6T放量在即,主流客户(云厂商)下半年订单能见度强

- 800G需求从北美四大云扩散至二线云+企业网

- 国内光模块厂商份额稳固,成本优势+交付能力优势持续

📌 相关标的:

标的 逻辑

中际旭创(300308) 1.6T核心受益,Q4业绩+6.96%领涨,2026指引强劲

新易盛 800G出货量领先,物料采购翻11倍动作引发市场关注

天孚通信 光器件上游,精密制造壁垒高

源杰科技 CW激光器(硅光核心器件),国内稀缺供应商

仕佳光子 PLCAWG/光纤阵列,AI数据中心受益

🔥🔥🔥预期差:CW芯片短缺超预期,国内供应商(源杰/鸿辰)从0到1阶段,估值重塑空间大;硅光方案渗透率提升节奏是Q2最大变量

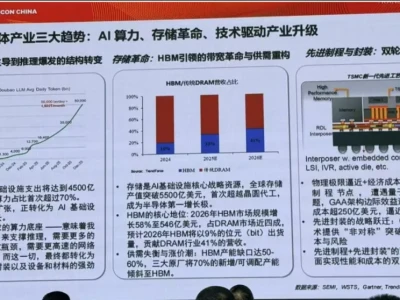

【GPU/存储/OCS】三大方向深度更新

📌 GPU架构变化对产业链的影响:

- 新一代GPU架构调整利好ODM与PCB供应商,芯片互联密度提升→PCB层数增加+材料升级

- 推理侧GPU需求增速超过训练侧,带动HBM/DRAM需求结构性提升

📌 存储需求被低估:推理应用爆发→数据中心存储容量需求翻倍以上增长;HBM产能2026年仍偏紧,合约价Q2继续大涨58-63%

📌 OCS(光电路交换)技术增量逻辑:

- 谷歌TPU v8引入内存池化技术,OCS用于GPU集群内部高速互联,市场空间扩大

- 英伟达Dragonfly架构全面拥抱OCS,解决GPU集群扩展瓶颈

- OCS替代传统电交换,延迟降低、功耗节省显著

📌 相关标的:

标的 逻辑

华为高速背板/PCB GPU集群互连升级,PCB量价齐升

澜起科技 HBM接口芯片,内存池化核心受益

聚辰股份 EEPROM/NOR Flash,数据中心存储配套

OCS器件商 剑桥科技/光迅科技等光交换产品线

🔥🔥🔥 预期差:OCS市场此前被忽视,谷歌+英伟达双认证后市场空间重估;存储涨价周期被部分投资者定价不足,Q2合约价大涨是下一个验证节点

【电新】阳光电源 · Q4不及预期是暂时的

📌 核心分歧解读:

- Q4净利/毛利率下滑原因:海外高利润收入确认延迟(并非订单问题)+ 碳酸锂成本上涨压缩储能利润

- Q1指引:订单增长+60%以上,基本面无恙

- 储能业务毛利率压力是一次性因素(原材料价格+交付节奏),2026全年指引未下修

📌 相关标的:

标的 逻辑

阳光电源(300274) Q4砸出年内黄金坑,Q2业绩恢复是下一个买点

宁德时代 储能电芯龙头,碳酸锂企稳后利润修复

比亚迪(储能) 海外大储加速,储能出货全球前三

🔥🔥 预期差:阳光Q4业绩暴雷被放大解读,实际在手订单饱满,2026年170-190亿净利指引维持,当前市值对应PE不到20倍,严重低估

【光伏铜浆】技术升级驱动效率提升

📌 核心逻辑:光伏铜浆(铜电极代替银浆)是降本增效重要方向,铜浆技术突破可降低光伏电池银耗量30-50%,在银价高企背景下经济性凸显。

📌 相关标的:

标的 逻辑

聚和材料 光伏银浆龙头,铜浆技术储备领先

帝科股份 银浆+铜浆双线布局

宇邦新材 光伏焊带,N型电池迭代受益

🔥🔥 预期差:铜浆量产进度慢于预期,但TOPCon/HJT降本刚需推动下,2026年渗透率有望从<5%提升至15%+,弹性可观

▎二、商业航天

【SpaceX IPO】倒计时阶段,重视A股映射机会

📌 核心逻辑:SpaceX已提交IPO申请,预计2026年上半年完成上市。作为全球商业航天绝对龙头,上市将引发A股对标公司重新定价。

📌 核心数据:

- SpaceX估值:最新一轮融资估值约3500亿美元,全球最强独角兽

- 业务结构:Starlink(卫星互联网)+ 火箭发射+ 星舰商业化

- 中国供应链参与度:部分A股公司是SpaceX星舰/卫星结构件直接或间接供应商

📌 相关标的:

标的 逻辑

神剑股份 航天航空复合材料,SpaceX供应商,四连板已验证主线地位

超图软件 卫星数据处理/地理信息,Starlink应用端

上海沪工 航天装备制造

航天电器 航天连接器,配套长单

天银机电 星敏感器80%+市占率,卫星核心器件

🔥🔥🔥 预期差:SpaceX IPO是4月最明确的主题催化之一;神剑股份已四连板证明资金认可度;天银机电/航天电器等低位标的补涨空间大

【低估值轨交】水下高铁+政策催化

📌 核心逻辑:水下高铁(超高速真空管道磁悬浮)引发市场关注,轨交板块估值处于历史低位,政策加码+主题催化下配置窗口打开。

📌 相关标的:

标的 逻辑

中国中车 轨交装备龙头,估值极低,政策受益

时代电气 轨交+功率半导体双主业

金鹰重工 沿江高铁5000亿投资,年内涨停+19.98%

🔥🔥 预期差:轨交板块长期被忽视,政策逆周期调节加码+估值底部是安全垫,主题事件(规划获批/大订单)可带来快速弹性

▎三、AI应用/算力

【算电协同】专家交流纪要

📌 核心逻辑:电力供给是AI算力扩张的硬约束,数据中心电力短缺倒逼能源系统改革:

- 美国数据中心电力需求爆发→燃气轮机订单爆发(杰瑞6笔大单的底层逻辑)

- 国内:智算中心建设提速,西部清洁能源+特高压是解决路径

📌 相关标的:

标的 逻辑

杰瑞股份 北美数据中心燃气轮机,3.01亿美元第6单,2027交付

航发动力 国产燃机核心机唯一供应商,产能3-4GW

特变电工 特高压+新能源,电力基础设施核心

平高电气 GIS开关,特高压订单高增

🔥🔥🔥 预期差:能源安全+AI算力扩张双重逻辑共振,燃气轮机是中国制造出海的典型代表,全球能源危机背景下的长期赛道

【GTC&OFC后关注点】

📌 核心结论:OFC 2026展示的前沿方向:

- CPO(共封装光学)大规模展示,AMD/Intel/英伟达均有CPO路线图

- 1.6T光模块开始送样,2026年下半年量产

- 硅光比例提升:从<20%→2027年预计40%+

📌 相关标的:

标的 逻辑

天孚通信 CPO光引擎上游,精密制造壁垒高

博创科技 PLC光器件,硅光模组代工

仕佳光子 硅光子芯片材料国产替代

🔥🔥 预期差:CPO渗透率提升节奏是2026-2027年最大变量,提前布局上游器件的厂商将享受估值切换

【AI+IP·传媒行业2026年度策略】

📌 核心逻辑:AI降低内容创作门槛,IP(知识产权)成为核心壁垒:

- AI生成内容(AIGC)爆发,平台型公司受益

- 优质IP的价值重估:游戏/影视/动漫IP+AI=虚拟人/互动内容/游戏NPC智能化

📌 相关标的:

标的 逻辑

完美世界 游戏IP+AI应用,估值历史底部

芒果超媒 影视IP+AI剪辑/内容生产

上海电影 影视IP储备丰富

🔥🔥 预期差:AI应用行情从工具层向内容层扩散,传媒板块估值修复+业绩兑现双击

▎四、4月金股机构配置方向(精华汇总)

📌 东财研究所·4月A股市场研判:《攻守转换契机》

核心观点:4月A股迎来季报验证期,关注三条主线:

① 强景气:硬科技(光纤/光通信/半导体设备)

② 韧性资产:医药/新能源(Q1业绩超预期方向)

③ 超跌反弹:军工/化工(前期调整充分,逻辑未被破坏)

📌 银河证券·4月金股:重点配置方向为科技制造+稳定内需

关注:AI算力产业链、新能源设备、创新药

📌 中邮证券·4月十大金股:

(具体标的见调研纪要更新星球内详细报告)

逻辑:4月为机构年度第二次调仓窗口,金股方向代表主流机构认可度最高的标的

📌 方正4月金股:

汽车链:小鹏、理想、零跑

消费链:鸣鸣很忙(相关上市公司:零食很忙/赵一鸣)

制造链:轨交/燃气轮机相关

🔥🔥🔥 预期差:4月金股密集发布是重要催化剂,跟随主流机构配置可获取超额收益;重点关注同时被2家以上券商覆盖的金股

▎五、其他重要研报精华

【阳光电源业绩说明会纪要】

📌 核心要点:

- 2025全年:储能出货目标超额完成,海外大储占比持续提升

- 2026指引:营收增长20-30%,毛利率逐季修复

- Q1订单同比增长60%+,Q2进入交付高峰

- 碳酸锂:预计Q2企稳,成本端压力释放

- 担忧化解:Q4业绩是暂时性问题,不影响全年目标

【中际旭创2025年报业绩解读电话会议】

📌 核心要点:

- 800G全年出货:超出市场预期,2026年需求持续强劲

- 1.6T进展:2026年上半年开始小批量交付,下半年放量

- 毛利率:逐季提升,规模效应显现

- 海外客户:北美四大云厂商均在扩单,国内云厂商需求亦高增

【宇树科技IPO获受理+马斯克机器人芯片】

📌 核心要点:

- 宇树科技(国内人形机器人龙头)IPO获受理,人形机器人产业链情绪再升温

- 马斯克宣布为Optimus定制机器人芯片,人形机器人算力芯片国产替代加速

- 关键零部件:灵巧手、空心杯电机、减速器、传感器国产化进程加速