字数 4171,阅读大约需 21 分钟

中国AI的胜负手,不只在模型,更在芯片与产业链闭环

基于摩根士丹利《中国新兴前沿:中国AI发展路径,通过自研芯片构建完整AI产业链》(2026年3月11日)的深度解读。

先看三组数字。

摩根士丹利在2026年3月11日的报告中,对中国AI芯片市场做了一套供需测算:到2030年,中国AI芯片总市场规模(TAM)约为670亿美元;在晶圆产能约束下,国内AI芯片市场规模约510亿美元;对应自给率76%(报告Key Takeaways,模型见Exhibit 29、38、39)。同时,报告判断中国云服务提供商(CSP)将成为需求主力,到2030年贡献420亿美元,占比超过六成(Page 5与Page 33)。

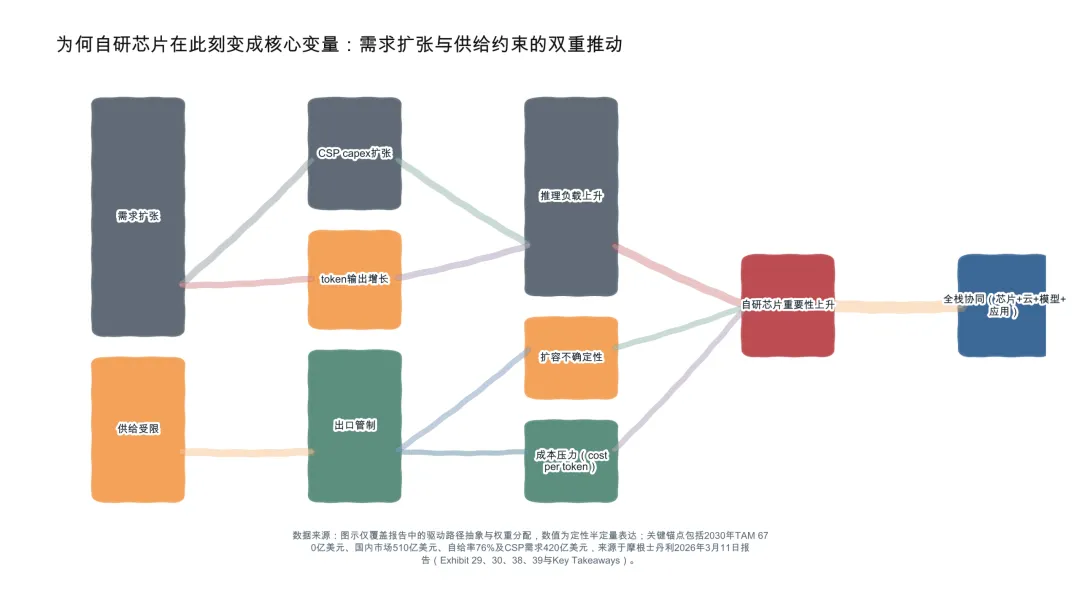

这些数字更像是一张坐标图,把竞争重心标了出来:从单点能力,转向系统能力。模型仍然重要,但拉开差距的因素,越来越落在芯片、云基础设施、模型与应用之间能否形成稳定联动。报告反复提到的,是owning the full AI stack——谁能把整条链条握在手里,谁就更容易在下一阶段站住。

模型的位置并没有被削弱,而是被重新放回系统之中。芯片、云、模型、应用四个层面开始相互牵引。在外部先进GPU供给存在不确定性的背景下,算力底座的可控性,已经从成本问题演变为竞争力的一部分。报告在The Importance of In-house Chips一节说得很直白:对中国云平台而言,可扩展且成本可控的计算能力,正在变成战略变量(Page 10)。

顺着这个逻辑,自研芯片也就不再是孤立决策。它连接着云扩容、推理成本(cost per token)、供应安全,以及应用侧的规模化收入。所谓“闭环”,并不是抽象概念,而是一条可以被需求、capex、产能和部署规模反复验证的链条。

中国AI竞争重心的迁移:从模型竞速到全栈闭环

这份报告的核心词,其实更接近“full stack advantage”。它描述的是一条路径变化:过去竞争集中在模型与应用层,底层算力高度依赖外部GPU;现在,自研芯片逐步进入云基础设施和软件栈,再由内部需求与外部商业化共同推动迭代(Executive Summary与Page 10-11)。

这种转变背后,有很现实的驱动。

一方面是外部约束。报告明确指出:美国出口管制让中国云平台在GPU采购、使用、转售、维修和转移等环节都面临限制(Page 12)。即便部分产品能够获批出口,性能也可能落后于最新架构。报告在对比B200与H100/H200时,重点并没有停留在性能本身,而是落在更具体的指标上:cost per token——每生成一个token的成本(同页“roughly 10x lower cost per token”等表述)。

另一方面,是市场内部的变化。报告将中国市场定义为一个“商业化节奏快、价格敏感、推理负载更重”的环境(Page 10-11)。训练依然重要,但真正影响投入产出比的,是推理环节。在这种场景下,芯片的评价标准也随之变化:从单卡性能,转向系统交付后的综合效率——吞吐、时延、功耗、利用率以及调度能力,还有工具链迁移的成本。最终都指向一点:它直接影响AI业务的单位经济模型(unit economics)(Page 10-14)。

报告中最典型的案例是阿里巴巴:T-Head负责芯片,阿里云承接基础设施,Qwen构成模型层,淘宝、高德、夸克和Qwen App承接应用(Exhibit 1、Exhibit 13、Page 16-20)。百度、腾讯、字节也在类似框架中展开,只是侧重点不同:百度把Kunlunxin与AI云、Ernie模型、Apollo Go串成一条增长线;腾讯更强调应用分发与内部需求;字节则由应用增长与云扩张带动算力需求(Page 16-24)。

开头的三组数字,为这条“闭环”加上了边界条件:

670亿美元TAM,来自GPU相关capex驱动的需求推演(Exhibit 29); 510亿美元国内市场规模,受晶圆产能约束(Exhibit 39); 76%自给率,决定云扩容的确定性(Exhibit 38)。

为什么偏偏是现在?

这一轮自研芯片走到台前,并不是能力突然出现跃迁,而是AI的使用方式发生了变化,带动算力采购逻辑一起转向。

报告对AI芯片TAM的定义非常严格:基于GPU相关capex推导,仅包含中国境内capex、服务器capex、AI服务器,并且只计算服务器成本中的GPU组件(Exhibit 29脚注)。

在这个口径下,时间序列很清楚:2026年约500亿美元,2030年升至670亿美元(Page 33与Exhibit 29)。市场已经把AI芯片视为持续投入的方向。

需求扩张的背后,有两组数据值得留意。

一组是CSP capex。报告预计,中国CSP capex到2030年将达到Rmb711bn(US$101bn),对应2025-2030年10% CAGR;主要科技公司在2026年AI相关capex同比增长38%,达到Rmb597bn(US$85bn)(Page 33-34)。

另一组是token输出与开源模型使用情况。报告引用OpenRouter数据:中国开源模型全球使用份额从2024年末1.2%提升到接近30%(Page 34)。更直观的是两周对比:

2026年2月9日至15日:中国模型4.12万亿tokens,美国模型2.94万亿; 2月16日至22日:中国模型5.16万亿,美国模型2.7万亿(Exhibit 31、32)。

再叠加应用端的变化,推理需求的形态就更清晰了。报告将2026年春节视为一次集中爆发:多家平台大规模投放与补贴,总推广支出可能超过Rmb8bn;DAU峰值明显抬升(Page 35-36)。这些变化的直接结果,是token需求在短时间内被迅速放大,对云与算力系统形成压力。

算力需求逐渐更像一项持续在线的服务,而不是一次性训练任务。到这个阶段,最敏感的成本项,从“训练一次需要多少卡”,转向“每个token成本”。报告反复强调“inference-first”和“cost per token”,正是基于这一变化(Page 11)。

与此同时,供给端的不确定性也在加重。出口管制不仅影响采购,还涉及使用、转售、维修和转移(Page 12)。云厂商在扩容时,需要同时面对性能上限、交付周期、合规约束与成本波动。

在这样的环境中,自研芯片的重要性自然被放大。它的意义不仅体现在价格上,还关系到扩容计划能否按时落地。报告提到,云厂商会通过提前与代工厂合作来管理交付不确定性,例如阿里与TSMC、百度与Samsung(Page 11)。

更有动力推进自研芯片的,通常是那些本身就拥有算力需求、并且能把芯片放进云再对外商业化的平台型企业。报告判断:到2030年,CSP将贡献420亿美元需求,是最大的单一来源(Page 5、33)。

核心变量:需求扩张与供给约束的双重推动

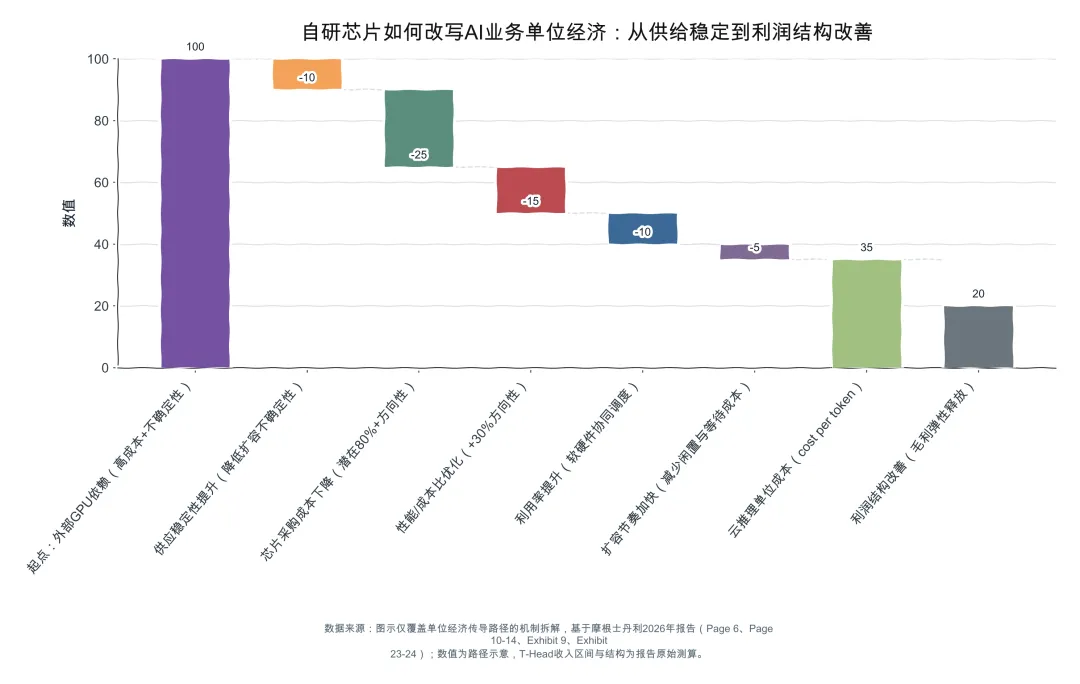

算力层真正的分水岭,在系统成本

如果把自研芯片简单理解为性能竞赛,很容易偏离重点。报告给出的评价体系更接近云计算的实际运行:看TCO、单位token成本,以及软硬件协同后的利用率(Page 10-11)。

在The Importance of In-house Chips中列出的六项优势,拆开来看,大多可以归结为成本或风险。

首先是供应链与价格。减少对第三方GPU的依赖,有助于稳定供给并缓解价格压力。报告使用的是带条件的表述:单颗芯片成本“potentially”降低80%+,成本性能“could”提升30%+(Page 10),强调的是方向而非确定结果。

其次是应用定制能力。高频负载会反向塑造芯片设计,而设计又影响推理效率。

阿里Hanguang面向电商推理场景,强调低时延与高吞吐; 百度Kunlunxin围绕搜索、推荐和ERNIE任务优化(Page 10-11)。

然后是扩容节奏。更可控的供给安排,让云厂商在需求激增时有更高的响应速度(Page 11)。

报告反复强调的一点,是推理导向的成本指标。在价格竞争激烈的市场中,cost per token成为核心变量。降本路径并不单一,而是一整套系统工程:芯片设计、编译器、框架与系统架构需要协同推进(Page 11)。

另外两项分别是供应链风险缓释(Page 12-13)和监管风险降低(Page 14)。报告引用国家大基金三期在2024年募资3440亿元人民币作为背景。

这些因素叠加在一起,指向同一个方向:AI的成本结构正在被重写,芯片只是起点,真正的变化发生在全栈协同之后。

报告中的多组对比图,也需要放在具体假设下理解:

Exhibit 9显示,在其估算口径下,部分国内芯片在性能/成本维度已优于A100和H20(Page 11); Exhibit 23、24基于特定推理场景给出TPS与处理时间比较,并附带明确假设(Page 29)。

这些结论都依赖具体场景,并不适用于所有负载。报告也明确指出,在预训练领域,NVIDIA仍占据重要位置(Page 27)。

与其反复讨论“追平哪一代”,更现实的问题是:当应用进入推理阶段、价格高度敏感时,单位成本、交付稳定性与系统效率会更快成为核心指标。

在估值部分,报告已经把自研芯片纳入商业框架。

T-Head(阿里):2026年收入Rmb14–26bn,约一半来自AI GPU芯片;估值区间US$28–86bn(Page 6、45); Kunlunxin(百度):2026年收入Rmb7–13bn,估值区间US$20–61bn(Page 8-9)。

这些数字意味着,自研芯片开始接受商业检验:量产、部署、销售,都会进入财务模型。

自研芯片如何改写AI业务单位经济:从供给稳定到利润结构改善

真正拉开差距的,是上下游能否形成反馈闭环

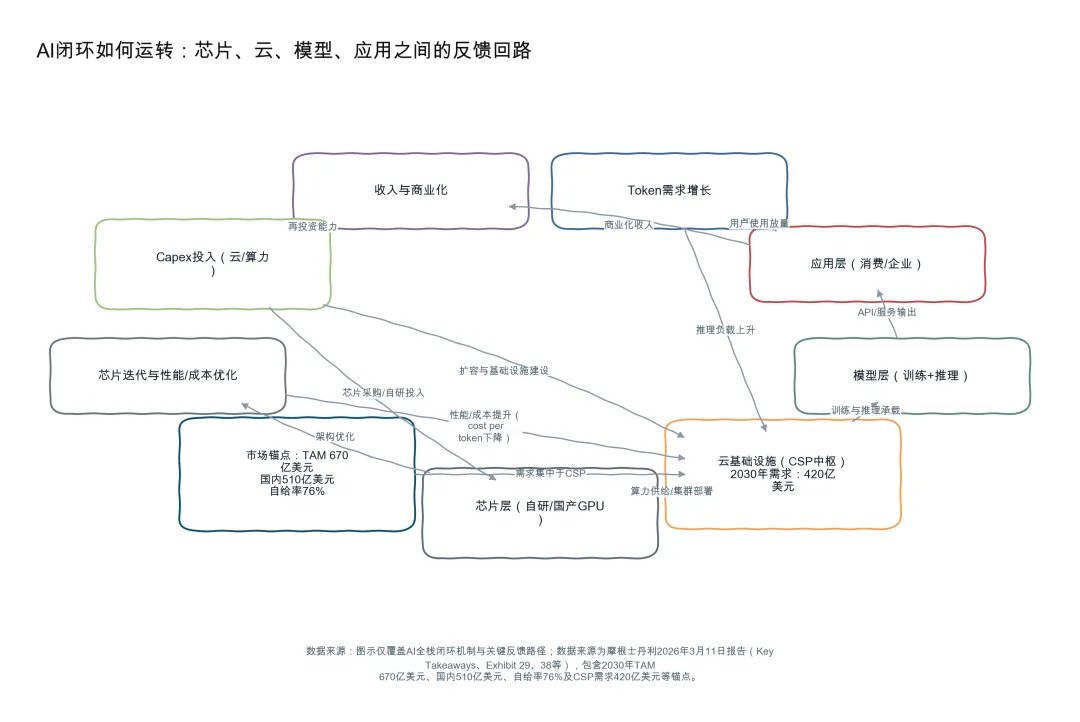

报告对“全栈”的定义其实很具体:芯片、云、模型、应用之间要形成连续反馈。芯片迭代需要真实负载牵引,云扩容依赖供给稳定,模型优化要体现在token成本上,应用增长最终回到capex回报(Executive Summary与Page 52)。

四层结构在报告中反复出现(Exhibit 1、13):

阿里:T-Head、AliCloud、Qwen与应用生态; 百度:Kunlunxin、AI云、Ernie、Apollo Go; 腾讯:应用与内部需求为核心,芯片偏推理ASIC(Zixiao),并持有Enflame约20.26%股份(Page 22); 字节:应用与云扩张驱动需求,芯片仍处早期(Page 24)。

从这些布局看,云厂商处在中枢位置:既掌握基础设施,又能将模型服务产品化,同时连接企业与消费端需求(Executive Summary)。

供需两端的数据也强化了这一点:

供给侧:2030年国内AI芯片市场US$51bn(Page 37-38); 需求侧:CSP需求US$42bn(Page 33)。

谁能把算力转化为服务、把成本压到可商业化水平,再把能力卖出去,谁就更接近产业链的控制点。

生态适配,是放量速度的关键变量。

Kunlunxin强调CUDA兼容(Page 26); Enflame走非CUDA生态(Page 31)。

路径不同,但问题相同:硬件供给只是开始,生态成熟才意味着需求稳定。

报告在Page 30也提醒了一个趋势:随着AI GPU逐步成熟、架构差异缩小,差异化空间可能收窄,毛利率存在压力(“likely”)。这是趋势判断,并非既成事实。

芯片只是起点,后续还涉及开发者适配、模型迁移、集群稳定性以及云产品销售。报告强调“full stack”,本质是在提示:这些环节需要同步推进,迁移成本才会下降,利用率才会提升(Page 11、52)。

AI闭环如何运转:芯片、云、模型、应用之间的反馈回路

谁更可能跑出来?

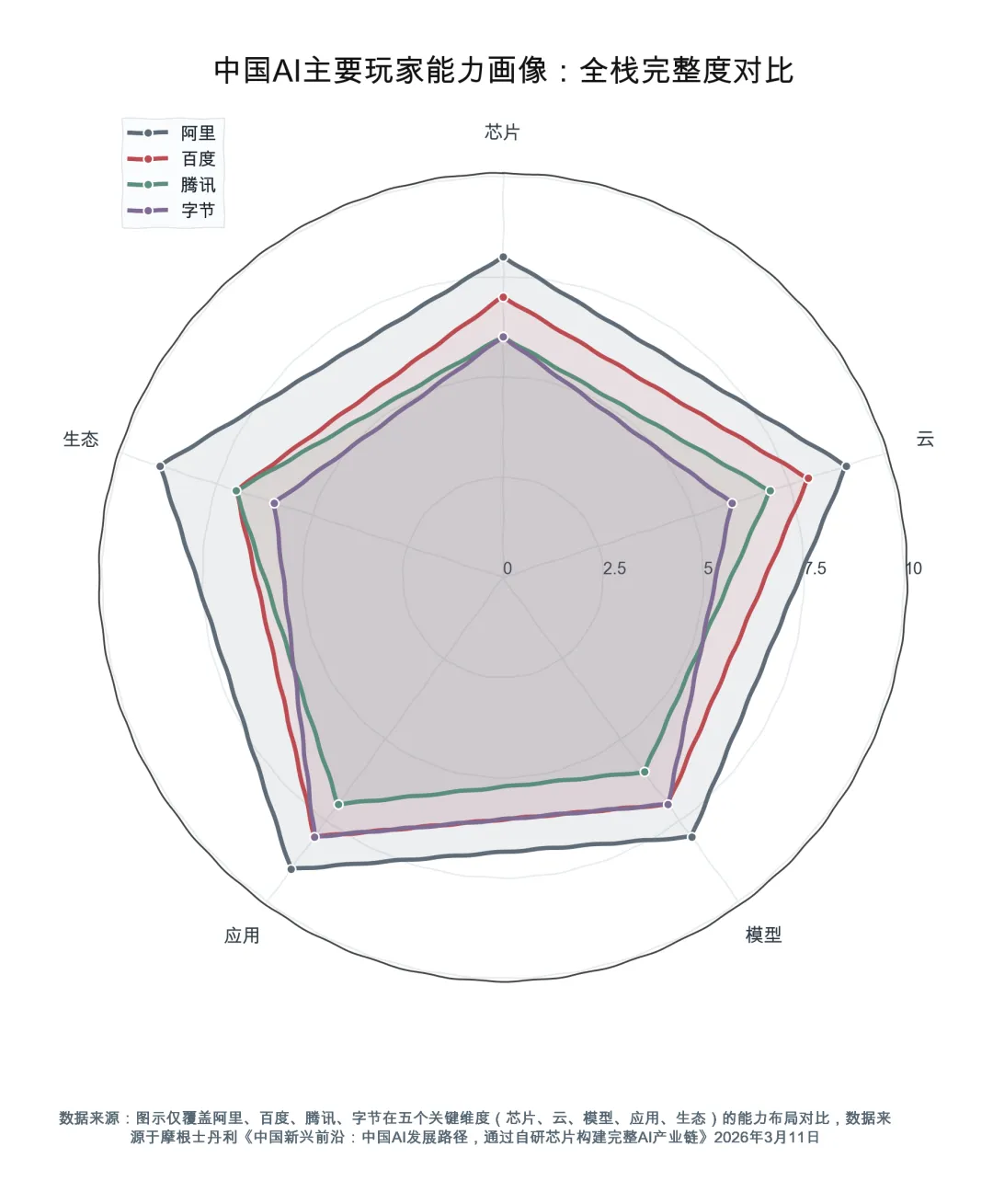

与其逐家公司展开,不如先看能力结构。报告给出的全栈样本中,阿里最为完整。

芯片层,T-Head已形成体系,2026年收入Rmb14–26bn(Page 45)。

云层,阿里云中国第一、全球第四,1H25市场份额35.8%(Omdia数据)(Page 18)。

模型层,Qwen下载量1bn,衍生模型200k(Page 16)。

应用层,Qwen在春节期间DAU达73.5mn(Page 19)。

这些指标让“全栈”具备了可跟踪的经营维度。

百度的情况更复杂。报告维持EW评级,同时指出转型仍在验证期(Page 39-45)。

AI相关收入已占核心收入40%+(Page 20); Apollo Go累计20mn rides(Page 21); Kunlunxin进展包括30,000-chip cluster与Rmb1bn+订单(Page 27)。

腾讯的优势在应用与分发,芯片侧为推理ASIC路线,并通过Enflame形成合作(Page 22)。

字节则依靠应用与云扩张带动需求,芯片布局仍处探索阶段(Page 18)。

报告没有为腾讯和字节给出完整芯片估值模型,因此不宜额外推测。但整体逻辑已经清晰:应用拉动推理需求,云与基础设施承接(Page 16-18)。

四家平台型玩家的全栈完整度画像

真正需要警惕的风险,是链条里任何一环掉速

报告的逻辑围绕full stack展开,相应的风险,也集中在几个关键环节:自给率、单位成本,以及CSP的商业化能力。

风险一:自给率兑现节奏。

到2030年76%自给率的假设,依赖先进制程产能扩张(Page 37-38)。如果产能爬坡或良率不及预期,云扩容与成本优化都会受到影响。

风险二:cost per token的改善。

成本优势来自全栈协同(Page 11)。如果生态适配进展缓慢,单位成本下降可能低于预期,云业务盈利压力上升。

风险三:capex与回报的匹配。

CSP capex到2030年预计Rmb711bn(Page 33)。如果应用端变现不足,投资回报周期可能拉长。

风险四:地缘与政策变量。

出口管制与产业政策同时作用(Page 12、14)。影响更多体现在节奏上,而非方向本身。

结语:关键在于闭环能否真正跑起来

回到开头的三组数字:670亿美元TAM、510亿美元国内市场、76%自给率。它们勾勒出一条供需共同推动的路径:需求由CSP capex与token输出驱动,供给由产能与本土芯片支撑。

接下来几年,这条路径能否兑现,可以从三类指标观察:

芯片端:量产与部署规模是否持续扩大; 云端:单位token成本是否下降,并转化为利润; 应用端:流量是否沉淀为稳定使用与付费。

中国AI的竞争,越来越接近报告中提到的“全栈协同优势”(以Google TPU为例,Page 51-53)。关键不在单个技术突破,而在整条链条是否顺畅运转。

真正值得持续跟踪的,也许不是某一款模型或芯片的发布,而是更底层的指标:芯片在云上的实际部署规模、推理成本的变化,以及云厂商能否把内部需求转化为外部收入。

【免责声明】 本文内容及数据仅供基本面研究与学术探讨之用,不构成任何具体的投资、买卖或理财建议。文中观点以及数据来源于大摩2026年3月份最新的公开研报整理,投资者应基于独立判断,结合自身风险承受能力审慎做出投资决策,并自行承担相关市场风险。