研报机构: Morgan Stanley(大摩)

研报日期: 2026年3月29日

研报名称: 《周日启程:全球宏观下一步——大反转》(Sunday Start | What's Next in Global Macro: The Big Flip)

一、 核心逻辑:从“顺风局”到“大反转”

在 1 月和 2 月,全球经济看起来非常健康:能源价格低廉、政策刺激有力、科技投资强劲 。当时,原油价格下跌,风险资产、欧洲和新兴市场股市都在上涨,通胀也在放缓 。

然而,这种势头在瞬间逆转 :

二、 三大宏观“反转”机制

这种“大反转”不仅仅是价格的波动,更是底层宏观逻辑的切换 :

1、央行态度的转变:

美联储、英格兰银行和欧央行在过去两周都表现出对通胀的更深担忧 。特别是欧央行,受到 2022-2023 年能源冲击模型的影响,市场目前甚至定价其年底前会加息约 85 个基点 。

2、市场技术面的挑战:

2022 年的经验告诉我们,一旦央行转鹰且收益率曲线走平,即使是强劲的信贷资金流入也可能迅速枯竭并反转 。

拓展:收益率曲线通常是指不同期限国债利率(如 2 年期和 10 年期)之间的利差

状态“走平”意味着长期利率和短期利率之间的差距在缩小。

逻辑: 短端上升: 因为央行转鹰(加息预期),2 年期等短端利率被顶了上来 。或长端受压: 市场担心加息太猛会损害长期经济增长,或者认为通胀在长期会被压制,因此 10 年期等长端利率上升乏力,甚至下跌

大摩报告提到了“Bear-flattened”(熊平),这是一种典型的由加息预期驱动的走平,通常对风险资产(如股票)不太友好。(短期——借钱成本上升,长期——经济走弱,公司盈利受损)

产油国也是重要的全球投资者。如果石油贸易流减速,作为全球资产重要“买家”的资金供应也可能随之减缓 。

三、 资产配置建议:防御至上

鉴于目前股、债、黄金呈现同向波动,传统的多元化策略失效。

大摩建议:

减风险、增流动性:阻力最小的路径是降低风险敞口并增加现金储备

区域偏好:在股市和信贷资产中,美国市场依然优于欧洲 。

耐心等待: 在地缘冲突停止前,市场将保持高度波动,此时持有现金等待更好的机会是明智之举 。

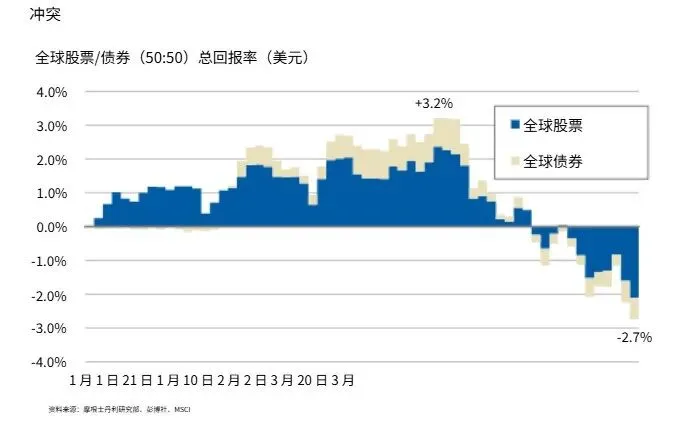

四、 核心图稿解析

研报中这张图清晰地揭示了当前股+债“同向下跌”的困境:

图表:全球股票与债券表现的同步反转(Exhibit 1)

从 1 月初开始,50/50 比例的全球股票/债券组合收益率一度达到 +3.2% 。

但自 3 月初冲突爆发以来,两者同步大幅跳水,目前的总回报已转负至 -2.7%。这表明避险资产(债券)在本次冲击中并未起到传统意义上的对冲作用 。

文末碎碎念:

当球场上的手感突然消失时,优秀的球员会先回到防守端寻找节奏。在当下这种“股债金”同涨同跌的混乱期,盲目寻找避险资产不如直接拥抱流动性。