历经四轮洗礼,集采已从“温和试探”演变为“真刀真枪”的价格与综合实力博弈,平均降幅从42%飙升至近70%,彻底重塑了3000亿中成药市场的竞争格局。本报告旨在深度复盘集采演进历程,剖析最新规则内核,并通过真实企业案例,为药企提供从精准投标到中标后营销转型的全链条、可落地的实战策略,助力企业在后集采时代破局重生。一、 第四批集采在即

2026年3月31日,全国中成药联合采购办公室将召开第四批集采及第二批接续采购企业沟通会,标志着中成药国家带量采购进入深水区与成熟期。根据工作安排,定于2026年3月31日(星期二)下午召开全国中成药联盟采购企业沟通会,现将有关事项通知如下。会议时间:3月31日下午3:00开始签到,4:00开会。会议地点:长江产业大厦3楼1号会议室(武昌区中北路166号)。会议内容:介绍全国中成药联盟第四批新品和第二批接续采购主要规则考虑。听取企业关于采购规则的意见建议。联系电话:027-87265910、87265911。全国中成药联合采购办公室的一纸通知,宣告了第四批全国中成药联盟采购的正式启动。与以往不同,本次集采将同时处理第四批新品与第二批接续采购,规则复杂性与影响范围空前。这不仅是新一轮的价格角逐,更是对企业成本控制、战略研判、市场适应能力的全面大考。企业沟通会的召开,意味着最终规则即将尘埃落定,留给企业准备的时间已然不多。二、 中成药集采演进史

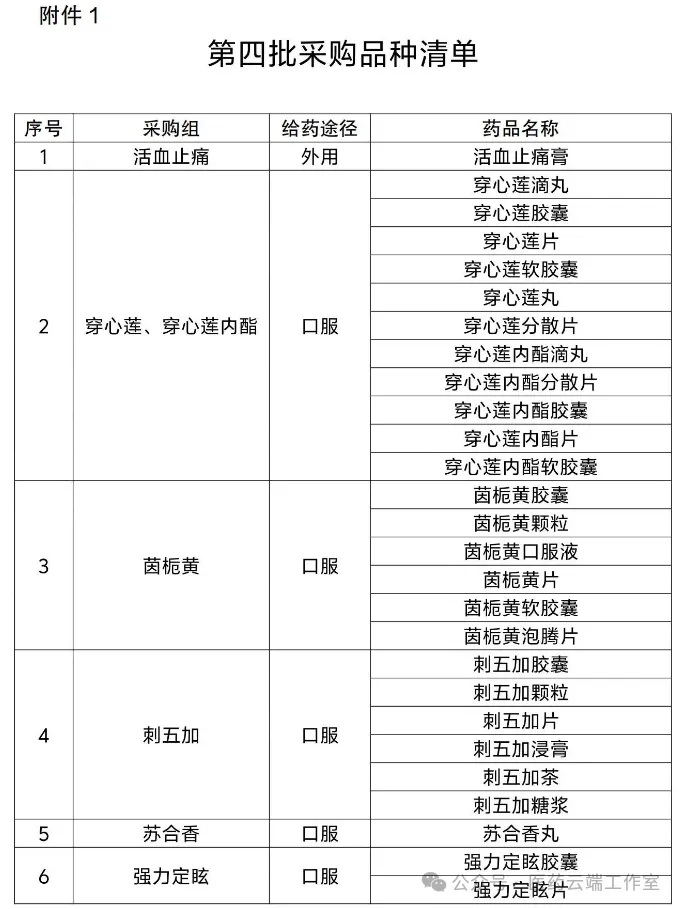

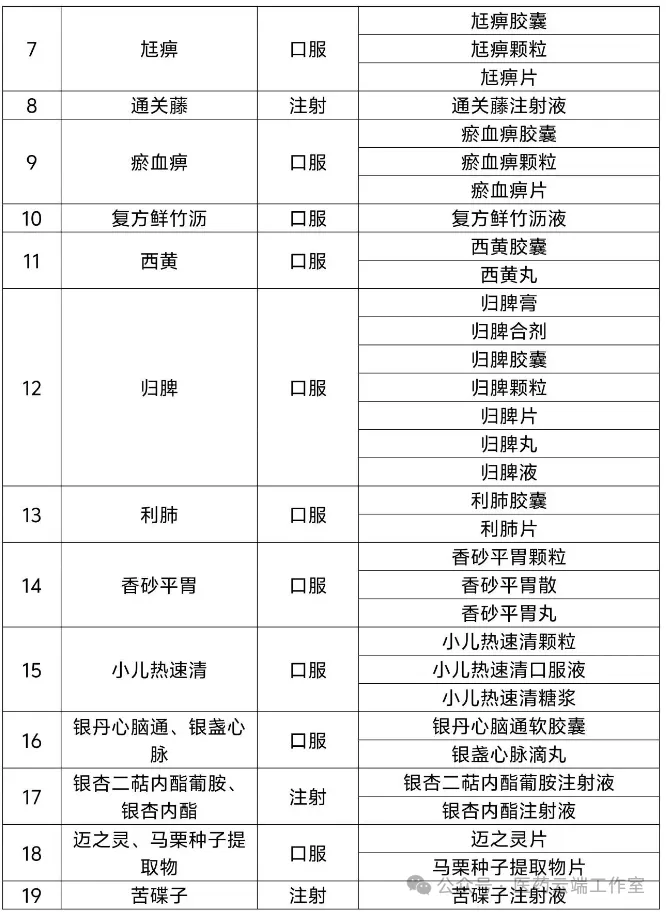

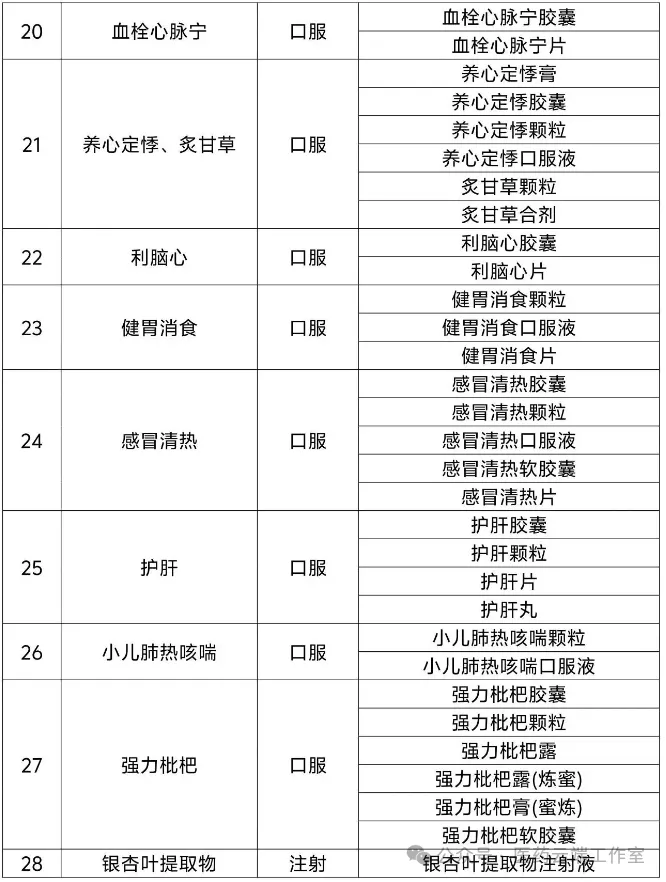

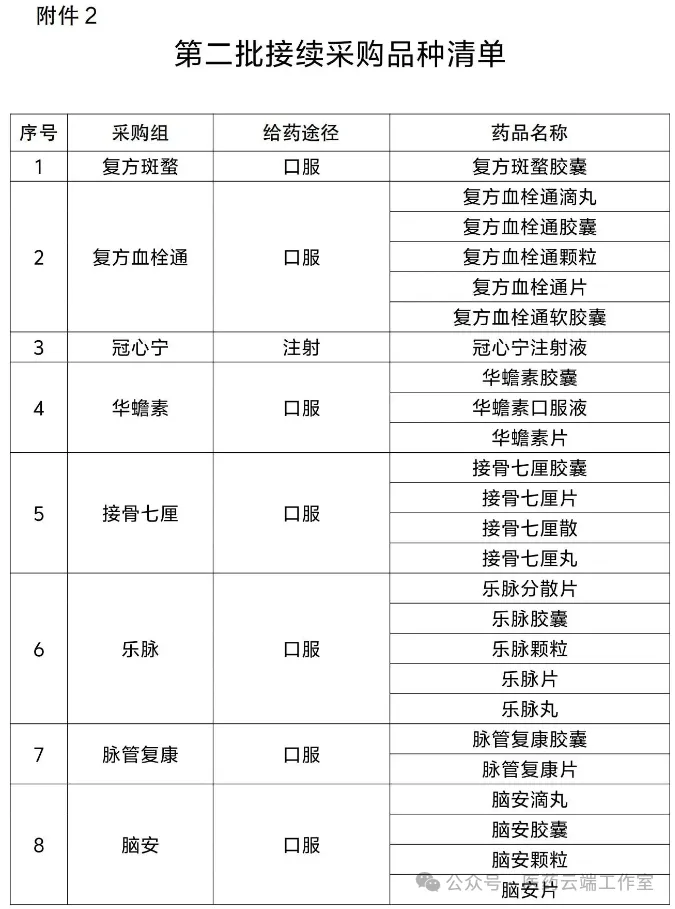

自2021年湖北牵头19省联盟打响“第一枪”以来,中成药集采已完成了从局部试点到全国扩围、从口服制剂到注射剂、从非独家到独家品种的全面覆盖。第一批(2021年):19省联盟,17个产品组76个药品,平均降幅42.27%。第二批(2023年):30省联盟,16个采购组42个药品,平均降幅49.36%。第三批(2024年):31省全面铺开,20个产品组95个药品,平均降幅约68%,最高降幅超95%。第四批(2026年):预计纳入28个采购组,涉及33个通用名、90个药品,独家品种竞争成为焦点。规则演变趋势:规则持续优化,从单纯“价低者得”向“量价挂钩、综合评价”转变。第三批引入了技术评价得分(占40%),并创新性设置K值校准基准价,防止虚高报价。针对独家品种过多的难点,规则转向“功能主治类似合并分组”,迫使独家产品同台竞技。三、 规则深度解析

第四批规则预计将在第三批基础上进一步优化,核心逻辑围绕“以量换价”与“促进竞争”展开。分组与竞价机制:同品种、同给药途径合并分组,并按历史采购金额分为A/B组。独家品种被合并竞价,打破了其价格“避风港”。综合评分与复活机制:采用“价格竞争得分×60% + 技术评价得分×40%”的综合评分法。同时,设立复活机制,为报价合理但非最低的优质企业,以及医疗机构报量大的未入围企业提供中选机会,引导理性报价,避免恶性低价竞争。量价挂钩与扣量纠偏:这是接续采购的核心。询价基准(P值)是生命线,报价与基准的比值直接决定基础采购量(通常P≤0.7可获得100%基础量)。更为严厉的是“扣量纠偏”机制:原中选企业若涨价,先扣减10%基础量,此后每涨价1%,带量比例再额外扣减1%。这极大抑制了企业的涨价冲动。医疗机构选择权:在完成约定采购量后,剩余的“余量”由医疗机构在所有报价≤基准价的中选企业中自主选择。这意味着,即使以低价中标,若缺乏临床认可度和品牌力,仍可能无法获得增量市场。四、 价与量的博弈

集采并非“中标即躺赢”,企业面临的是利润空间压缩与市场份额重新分配的严峻挑战,市场表现分化严重。“价降量难增”的困境:部分企业遭遇了销量下滑的尴尬。例如,*ST大药的醒脑静注射液在中选后,因价格大幅下降、利润空间被挤压,加上医保支付限制,导致销量不及预期。昆药集团的天麻素注射液在2025年销量同比减少26.65%,但为应对集采承诺而扩产24.03%,结果库存激增119.20%,陷入“生产越多、库存越高”的怪圈。“以价换量”的成功典范:也有企业凭借集采实现了市场扩张。佐力药业的乌灵胶囊通过集采,销售数量持续增长,稳坐品类头把交椅。珍宝岛药业将集采视为战略机遇,其核心产品注射用血塞通、血栓通胶囊等借助集采渠道,实现了从“高端医院特药”到“基层医疗标配”的跨越,县域终端覆盖率大幅提升。其策略是紧抓集采报量锁定的基础量,同时通过“千县工程”等营销活动猛攻基层增量市场,形成“政策保底量+基层增量”的双保险。核心启示:集采放量的关键在于能否有效开拓非报量市场及基层市场,以及产品本身是否具备足够的临床价值和医生认可度,以支撑在余量竞争中获得优势。五、 药企投标实战策略:告别“唯低价”,转向“精算师”

在新的规则下,盲目报低价已非上策。企业需根据自身定位,制定差异化策略。企业类型 | 核心目标 | 报价策略 | 关键动作 |

|---|

原中选企业(价格较低) | 稳份额,防扣量 | 报价贴近或略低于询价基准,避免触发“扣量纠偏”。可考虑小幅涨价至基准线附近,但需精确计算扣量损失。 | 精确核算成本与基准价关系;提前与核心医疗机构沟通,稳固临床需求。 |

原中选企业(价格适中) | 保基础,争余量 | 报价等于或略低于基准线,确保获得80%以上基础量。凭借原有品牌和渠道优势,在余量分配中竞争。 | 强化技术标材料(质量、供应、信用等);突出临床综合评价优势。 |

原未中选/新入局企业 | 抢入场券,谋增量 | 报价必须低于最高有效申报价,并尽量低于询价基准以增加吸引力。但对于全新企业,需警惕即使低价中标,也可能因缺乏临床使用基础而无法获得实际采购量。 | 提前进行成本测算,确保报价覆盖成本;同步启动市场准入和医生教育,弥补品牌短板。 |

独家品种企业 | 应对合并竞价 | 深入研究“功能主治类似”分组规则,预判竞争对手。在保证一定利润的前提下,可采取 “中位报价”策略,利用技术标得分优势入围。 | 夯实循证医学证据,突出产品不可替代性;准备应对可能的价格战。 |

早做准备:在标书公布前,基于历史数据制定多套报价预案。量价统筹:摒弃单纯价格思维,综合测算不同报价对应的带量比例和利润总额。放眼长周期:集采周期长达2-3年,报价需考虑未来成本波动和产能规划,确保稳定供应。六、 中标后营销部门工作重塑

中标仅是开始,营销部门的战场从“投标室”转向了“医院药房”和“患者床头”,工作逻辑必须彻底重构。院内准入:工作重点从维护单个医生,转向系统性地攻克医院药事委员会、采购科、医保办。深入研究并满足医疗机构在DRG/DIP支付改革下的“降本增效”需求。渠道精细化(商控模式):淘汰过去“广撒网”的商销模式,转向与区域龙头商业公司深度绑定的“商控”模式。精选1-2家商业伙伴,签订量、价、终端覆盖的对赌协议,共同开发并维护市场。价值证据构建:投入资源开展真实世界研究(RWS)和药物经济学评价,用数据证明产品在缩短住院日、减少并发症、降低总医疗费用方面的价值,这是应对DRG和争取余量的核心武器。专业化推广:将营销费用从“客情维护”转向高质量的学术推广,如科室会、病例讨论、指南巡讲。培训代表成为疾病管理和用药方案的提供者。数字化精准触达:利用数字化工具进行医生教育、患者管理和用药随访。建立线上学术平台,低成本、高效率地传递产品信息。基层市场爆破:集采价格是进入基层市场的“通行证”。营销部门应制定“千县工程”等专项计划,配合商业伙伴,通过培训乡村医生、举办义诊等活动,快速提升在基层医疗机构的覆盖与销量。院外市场补充:积极布局零售药店、互联网医院、DTP药房等院外渠道。对于患者自费比例高、品牌效应强的产品,院外市场可成为重要的利润补充。考核指标重塑:淘汰单一的销量考核,引入“终端覆盖率”、“价格合规率”、“库存周转天数”、“患者依从性提升率”等综合性指标。团队能力升级:对营销团队进行再培训,使其具备医学知识、数据分析、市场准入和渠道管理等多维能力。第四批中成药集采及其接续采购,标志着行业进入存量博弈与价值回归的新阶段。规则愈发精密,旨在挤出价格水分的同时,引导行业走向高质量发展。对于药企而言,“降本”是生存线,“增效”是发展线。未来,能够胜出的企业必然是那些能够:一、在投标阶段精准测算、理性报价;二、在生产端极致控制成本、保障质量与供应;三、在营销端彻底转型,以临床价值为核心,通过学术深耕和精细化运营,在确定的“量”之外挖掘无限的“增量”。集采已不再是短暂的阵痛,而是重塑中国医药产业生态的持久动力。唯有主动适应、积极变革,方能在洗牌中抓住机遇,实现可持续发展。内容不够看?没关系,来这里看看郑佩老师医药营销实战培训课程资料吧,长摁下图识别二维码!

郑佩老师医药营销课程简介(点击下方蓝色链接):

郑佩老师最新医药营销DTP|OTC|诊所|商务/商销|政策|等系列实战课程介绍!

郑佩老师医药营销商务、商控、商销实操课程介绍!商销业务实操——商销渠道管控、深度分销、动销爆量、创新推广训练营!

郑佩老师医药营销核心课程文字资料《取势明道优术》(升级版)上线了,动销咨询1V1课程正式开启!

欢迎医药企业,营销团队约课!更多课程,联系郑佩老师13608682760(微信同号)