人人都想成为巴菲特。

通富微电,也不例外。

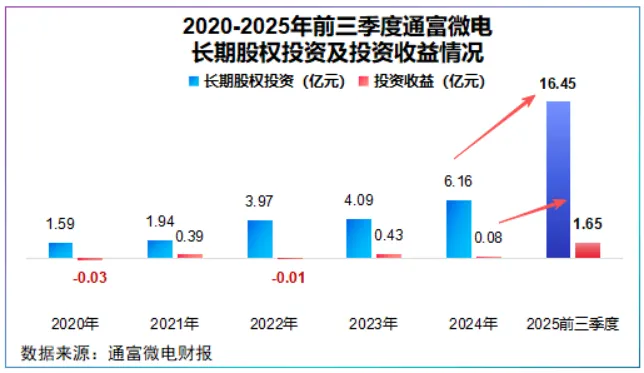

2025年前三季度,通富微电公司长期股权投资狂飙至16.45亿元,同比增幅达395.35%,较2024年(6.16亿元)增长了10.29亿元,短短9个月涨了近2倍!

借此,公司前三季度投资收益同比激增722.71%,达到1.65亿元,为公司贡献了约20%的净利润。

只不过,巴菲特是靠自有资金“钱生钱”,通富微电却是借钱投资!

2025年前三季度,通富微电长期借款跃升至110.2亿元,同比大增48.48%,背后部分原因正是投资增加所致。

而这与其过往风格截然相反:

2020-2024年,通富微电长期股权投资平均不到4亿元,投资收益甚至多年为负,相比长电科技平均1.01亿元的投资利得,通富微电“投资效果”并不可观。

向来保守的通富微电,为何突然不惜借款也要投资?这10亿元花到哪了?

一般来说,企业投资要么是基于主业对外并购或对内增资,要么是跨界加码新技术、新业务。

问题的答案,指向了2025年上半年的一笔关键收购。

上半年,通富微电完成对京元电子持有的京隆科技26%的股权收购,交易额为13.78亿元,占公司当期长期股权投资总额的68.22%,成为京隆科技大股东之一。

也正是这笔收购,直接贡献了当期0.56亿元的投资收益,占通富微电前三季度总投资收益的33.9%。

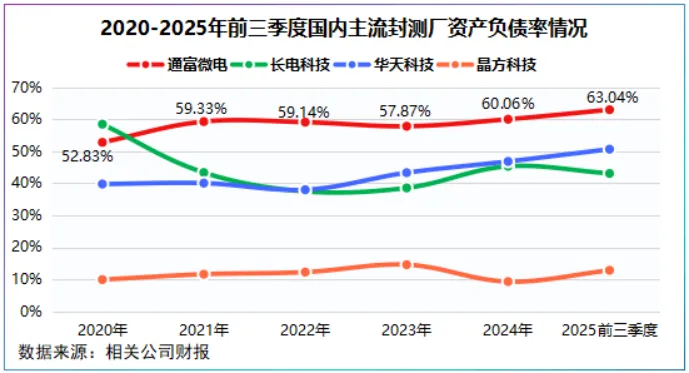

但,随之而来的是杠杆的增加,2025年前三季度,通富微电资产负债率达63.04%,同比上升3.58个百分点,流动比率不到1。

反观,长电科技、华天科技、晶方科技等同行前三季度资产负债率不到60%,流动比率在1以上。

既如此,通富微电这笔钱花得值不值?

仅看资产质量,这笔钱花有些值。

据收购公告书披露,京隆科技2022年净利润为4.61亿元,2023年净利润4.23亿元,资产负债率在35%左右,资产质量相对优质。

如前所述,京隆科技的确为通富微电带来了财务回报,如果深入看,通富微电这笔钱似乎花得更值了!

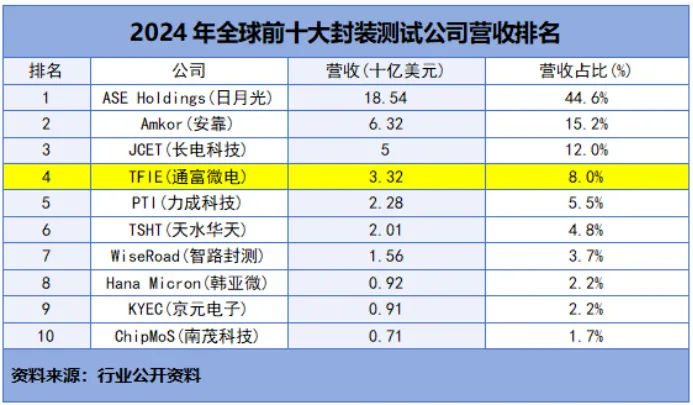

通富微电是我国第二、全球第四大封测厂商,公司超95%的营收来自半导体封装测试,客户覆盖AMD、德州仪器、比亚迪、纳芯微等国内外半导体头部。

表面上看,通富微电市占率高、客户优质,风光无两。但剥开规模外衣,是单一客户依赖度高、毛利空间逼仄。

公司通过与AMD“合资+合作”的模式,一举跃升为AMD最大的封测供应商,2025年上半年,公司80%以上的订单来自AMD,与立讯精密、蓝思科技成长路径不谋而合。

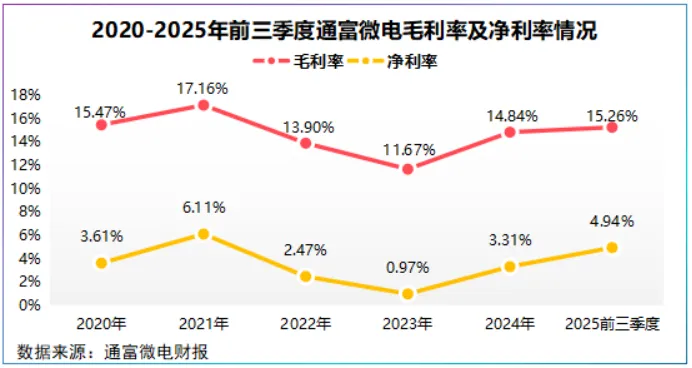

绑定头部营收固然起量快,但也削弱了公司的议价能力。2025年前三季度,通富微电毛利率15.26%,净利率4.94%,虽有回升但波动性大。

京隆科技的价值正在于此。

京隆科技主营高端集成电路测试业务,包括晶圆针测、研磨切割、芯片终测等全流程芯片封测业务,是目前国内规模最大的半导体专业测试厂商。

与通富微电“合资+合作”模式不同,京隆科技是我国第一家自建高端测试配件维修能力中心的测试厂商,自研设备占比高得益于全栈自研,2022-2023年,京隆科技净利率在20%左右,远高于通富微电。

这意味着通富微电花13.78亿元买下的不仅是京隆科技高端测试能力,还有望逐步改善公司的整体盈利结构。

技术、财务价值已然清晰,若要想达到最佳整合效果,关键问题在于这1+1的组合如何真正释放出大于2的协同效应。

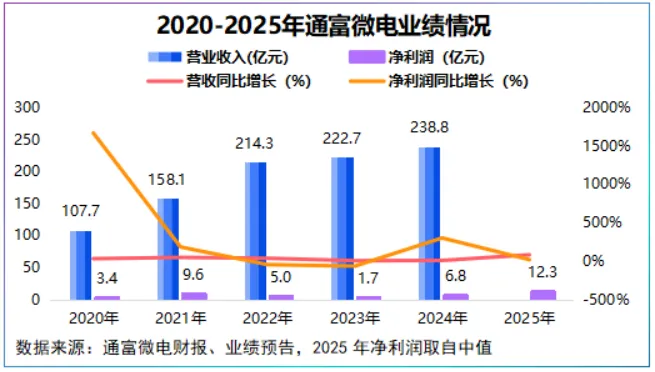

2026年1月末,通富微电公布了2025年业绩预告,预计全年净利润达11—13.5亿元,同比预增62.34%-99.24%。

这份业绩预告中出现了一条关键信息:“特别是中高端产品营业收入明显增加”,很显然,高附加值产品是通富微电业绩增长的核心驱动力。

当下全球主流的先进封装技术路线有四条—2.5D/3D封装、Chiplet封装、Fan-Out(扇出型封装)和SiP系统级封装。

以上四条路线分别适配高端算力、大尺寸芯片、性价比和消费电子、物联网、车载电子等场景。

毋庸置疑的是,无论哪条技术路线胜出,封测厂必然向先进封装转变,以承接产业链需求。

这是因为,如今AI算力几乎每隔3.5个月翻倍,HPC(高性能计算)数据中心带宽需求即将突破100Tbqs,先进封装有望成为AI算力扩张的增量环节之一。

另一方面,AI处理器与HBM绑定的2.5D/3D方案已成为主流,单颗芯片封装与测试价值量即将逼近晶圆制造成本。

技术方面,通富微电现已拥有WLCSP、FC、SiP、Chiplet、2D+ 等先进封装技术,并在CPO领域取得突破性进展,目前已通过初步可靠性测试。

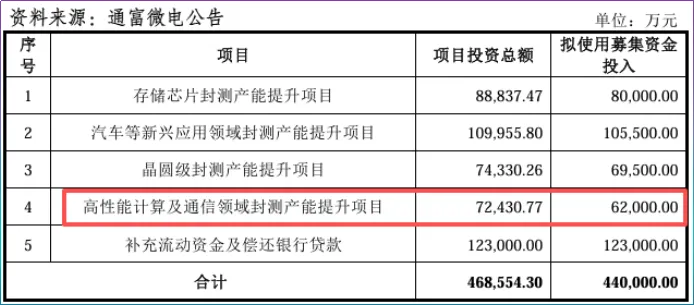

产能对接方面,2026年1月,通富微电抛出44亿元定增方案,其中6.2亿元用于高性能计算及通信封测产能提升,顺应了当下需求趋势。

而就在2025年末,京隆科技高端芯片测试基地进入投产阶段,产能释放的时间节点,与通富微电的扩产节奏形成了共振。

京隆科技项目投产后,高端芯片晶圆测试年产能可达100万片以上,集成电路测试8000万颗,达产后预计年销售额25亿元,从技术和产能上对通富微电形成补充。

恰逢其时的是,下游客户掀起了涨价潮和订单潮。

2026年2月,AMD拿到Meta订单,为其AI基础设施提供GPU,订单规模达6GW,行业粗略估算订单额可达百亿美元。

紧接着,3月25日,AMD宣布自4月起对全系列CPU上调价格,不仅仅是AMD,英特尔、德州仪器、中芯国际等多家半导体巨头纷纷出手上调产品价格。

这对通富微电意味着什么呢?

订单是最直接的变化,过往通富微电80%的订单来自AMD,若保持该订单比例,公司订单或有望增长。

总之,真正的长期主义不是固守一隅的保守,而是在看清产业方向后敢于下注的胆识。

从存储芯片到晶圆代工,涨价正沿着半导体产业链全面蔓延,作为上游封测头部大厂,通富微电正为自己赢得更高的生态位。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”