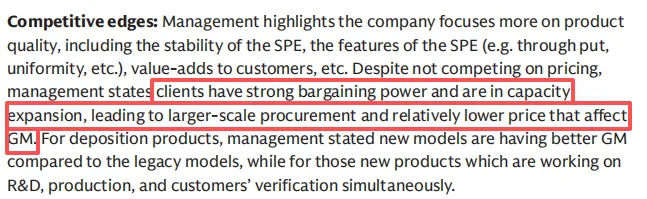

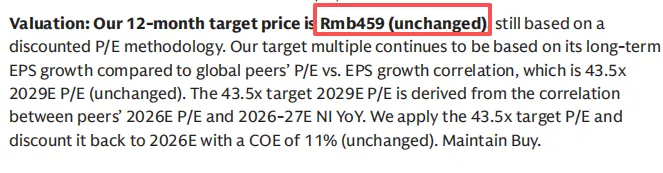

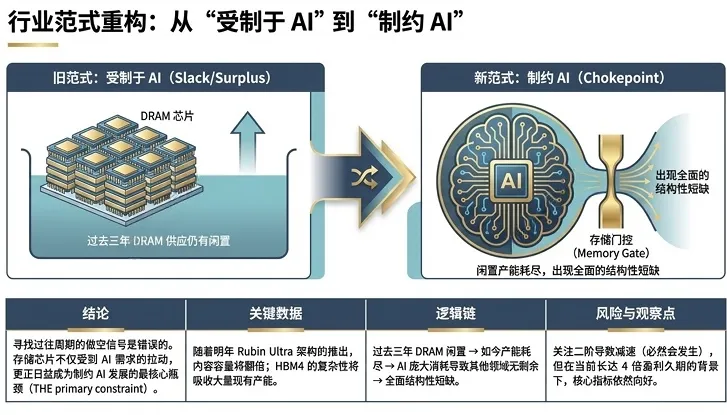

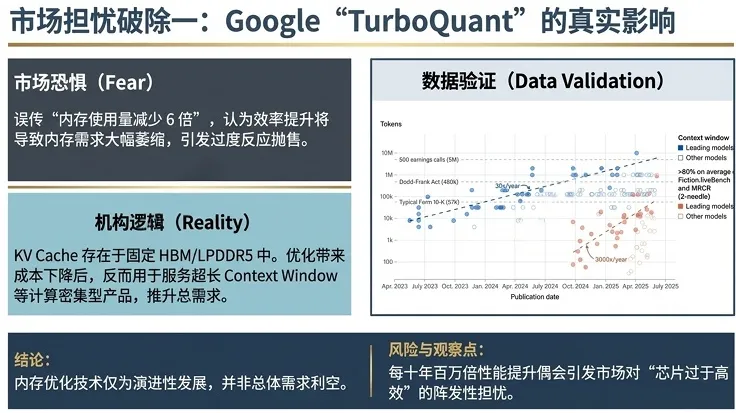

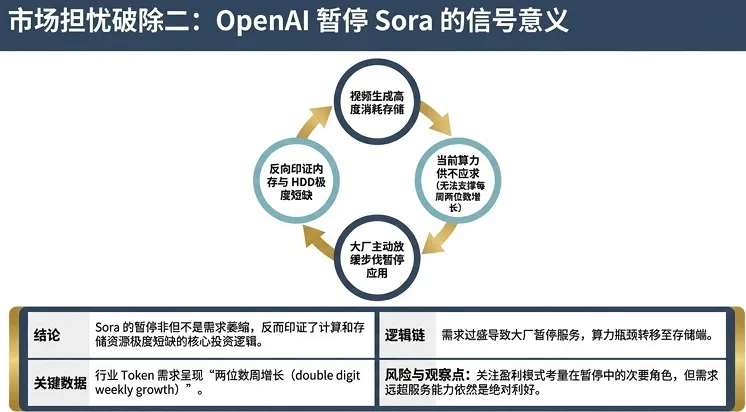

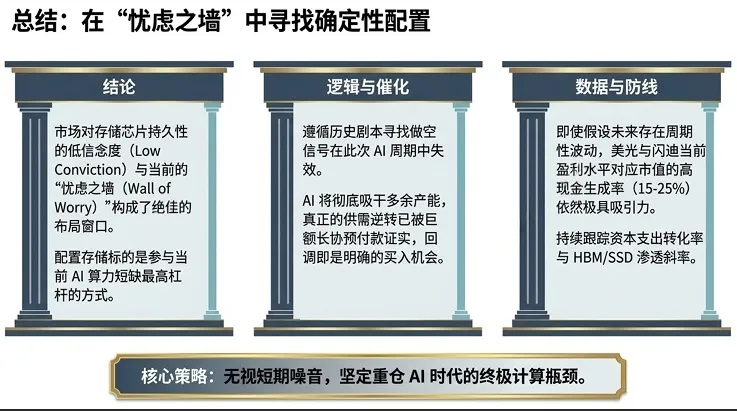

更几篇半导体设备和存储芯片的研报最近大家聚焦的重心基本都在美以伊战争,老特这每天嬗变的样子,可比金融渣男还要渣得多嘛...原本想的是体面又快速退场,这次靠嘴炮估计是比较难收场了。这世界被老美和小以子的捣鼓下越搅越乱,迷茫得很。现阶段低仓位在金融市场博弈会相对理性,头铁搞科技的人近期心态确实是比较崩溃。说下最近的SEMICOM,各家SPE厂家都拿出了不少新的设备,亮点不少。在国产替代大背景下,设备确定性还是非常高的,尤其对于存储大周期,国内存储厂家扩产的动力是非常强的,作为大金主的长鑫与长存的近两年Capex也足以维持存储设备的高景气。这一波不少股已调整不少,也希望能尽快震荡筑底,等待机会再一波向上吧。高盛出了中微和华创的两篇研报。针对中微,新产品包括ICP刻蚀机、高选择比刻蚀机、智能射频匹配器以及Micro LED MOCVD设备。中微设备亮点我感觉基本是冲着突破先进逻辑芯片与存储芯片制程去的。中微管理层也陈述了,尽管未做低价竞争,但作为fab厂的乙方,甲方还是比较强势的,结合大批量采购,单价难免被压制进而影响毛利。所以国内厂家还是需要进一步向高端制程突破,才能维持自身设备的高毛利,就像中微的沉积产品,也是新模式的毛利高于老一代产品。作为更全面的平台公司的华创,新品集中在新一代 12 英寸ICP刻蚀机、12 英寸混合键合设备,以及自研的 AI-NEXUS 系统以赋能电化学沉积设备。方向和中微一致,都是朝着突破先进逻辑芯片与存储芯片方向。估值上,华创目标价在572。对比高盛对于华创和中微的估值,PE估值的基数,分别依据的是华创的26年的利润预期,及中微是29年的利润预期...变相隐含着中微的技术溢价,当然这也是不少网络博主为华创鸣不平的点。近期美股存储股也从高位调整下来不少,就像美光出了个大超预期的业绩后就一路下跌,鬼故事也多,首当其冲的自然是谷歌的Turboquant。看到网友点评,不禁把我逗笑了。顺手再来个大摩的研报。美股、韩国也好、甚至是湾湾,存储板块已经涨了很长一段时间,十倍股比比皆是,虽然也受到战争的冲击,但本身也是因为涨高了,基本有了老存储周期的触顶的信号,比方现货价格走平、资本支出大幅增加、产能利用率提升。现在产业端要论证的,是此次存储超级周期有别于以往老存储周期的不同之处。就像据说闪迪近期在和一堆模组厂商签署2-3年的锁价订单,也像国内佰维存储签约的2年15亿美元采购,签约主体大概率是长存。通过长协的绑定,让存储周期得以进一步延续。这或许是一个存储超级周期的论证依据。但产业端需要给投资者更多的信心,而不单纯是涨价。至于说TurboQuant,结论是技术的发展,效率的提升,需求并不会低,就像汽车对于马车的替代。也类同与25年初,英伟达受到Deepseek高性能蒸馏模型的影响,效率的大幅提升,一度担心总需求量会降低而疯狂被砸。Open Ai暂停Sora国内讨论的人不是特别多,但类似字节的Seedance,越多的调用需求,卡瓶颈的算力与存储的弊端就显现得尤其明显。其他内容就不说了,最后给个总结页。大摩的意见还是坚持回调是配置存储的比较好的时候,个股上也看好闪迪与美光。最后贴个集邦咨询的存储价格的预测,反正一、二季度都是超预期的涨。今天就酱紫了,睡前祝愿世界和平,尤其老特周一前可千万要Taco啊!