字数 4421,阅读大约需 23 分钟

拼多多Q4财报真相:是利润被“谁”走了

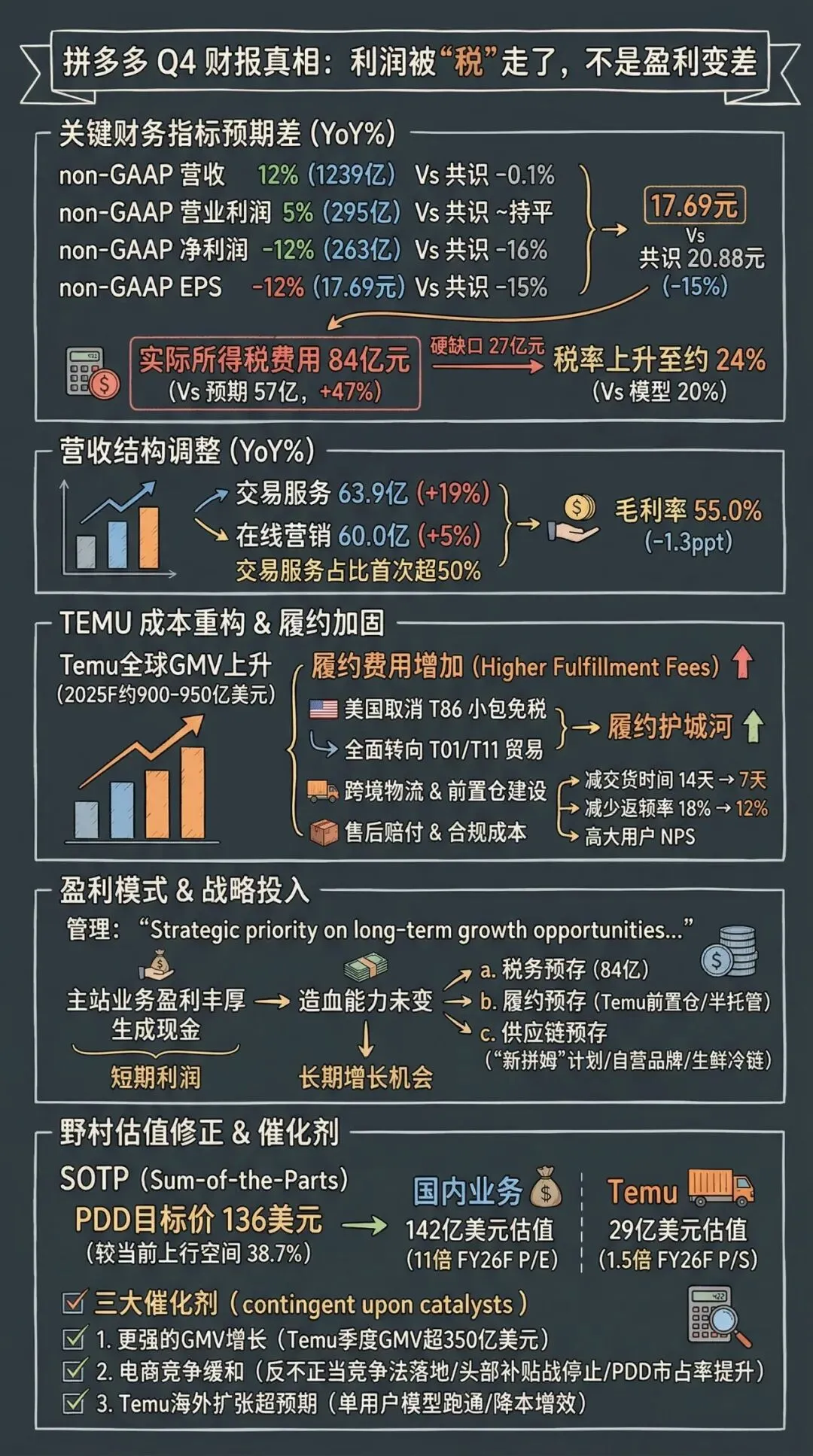

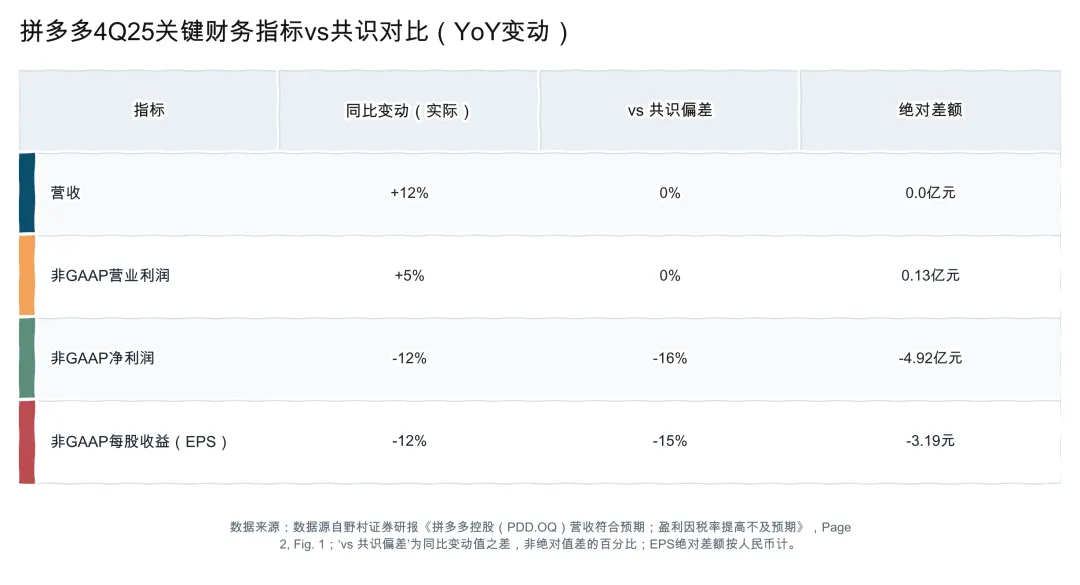

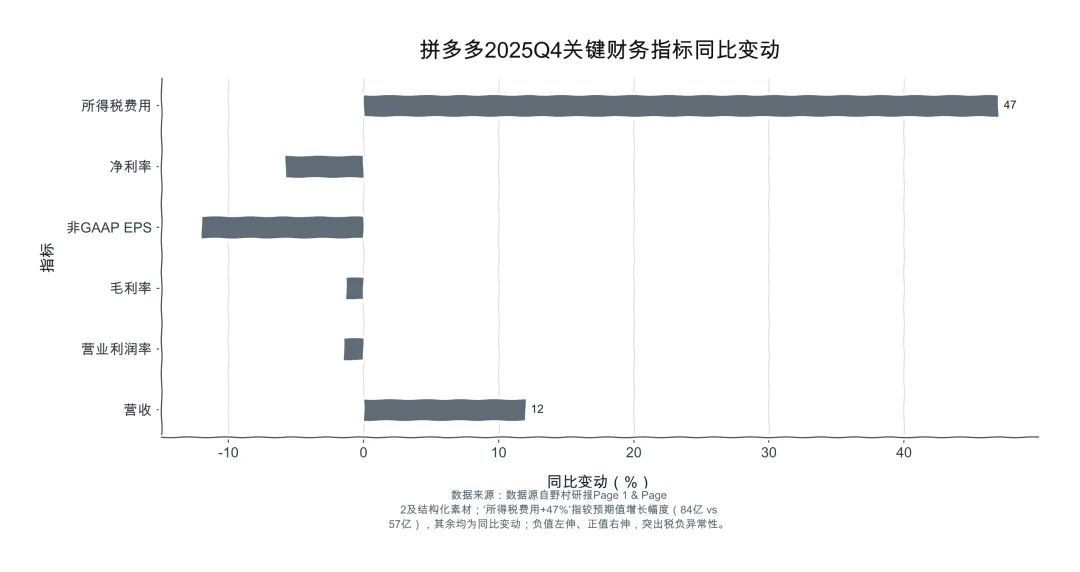

17.69元——这是拼多多2025年第四季度非GAAP每股收益的实际数字。同比下滑12%,比Bloomberg共识低了15%(共识20.88元)。

市场第一反应很直接:增长慢了?用户跑了?广告效率塌了?都不是。

真正吃掉利润的,是一笔84亿元的所得税费用——比预期高出47%,多出27亿元。这笔钱没进仓库,没付给代理,它直接进了税务局。

这不是会计调整,也不是递延税项重分类,更不是海外子公司亏损抵扣带来的暂时性差异。它是当季真实计提、真实支付、真实列示在利润表“所得税费用”行的现金流出。

野村证券在报告第1页开宗明义写道:

“non-GAAP EPS decreased 12% y-y, which missed the consensus estimates by 15%, mainly due to higher tax expenses (CNY8.4bn vs projected CNY5.7bn).”

84亿对57亿的硬缺口,构成了整份财报最刺眼的预期差。它不反映商业模式退化,不暗示增长失速,也不指向费用失控——只说明一件事:市场此前对拼多多的税务模型,系统性低估了其2025年Q4的真实税负水平。

这个误差,足以让一家营收、营业利润双双达标的企业,在投资者眼中“不及预期”。

看数据,这本该是一份稳健的财报。

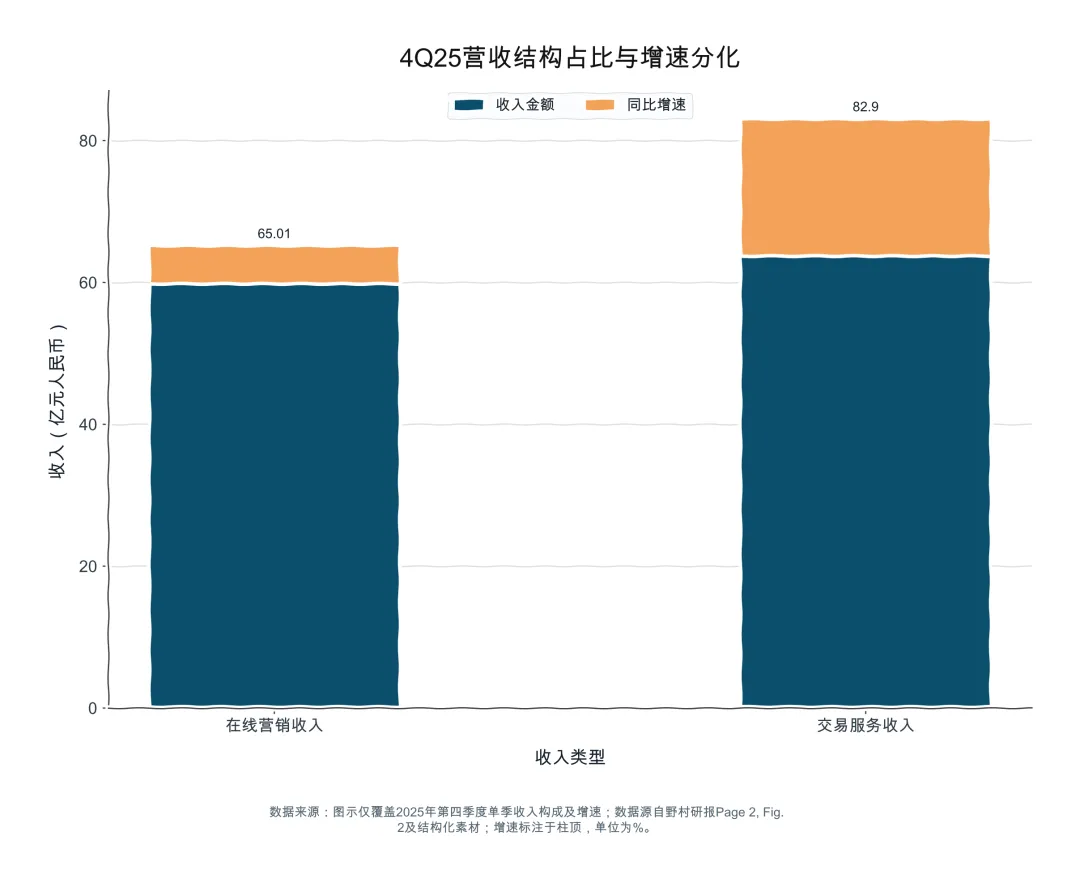

总营收1239.12亿元,同比增长12%,与Bloomberg共识仅差0.1%;非GAAP营业利润29.47亿元,同比增长5%,与共识几乎持平;营业利润率24%,虽同比下滑1.5个百分点,但仍在健康区间;在线营销收入60.01亿元(+5% YoY),交易服务收入63.90亿元(+19% YoY),双轮驱动结构清晰。

可当视线滑向利润表底部,画风突变:非GAAP净利润26.30亿元,同比下滑12%,较共识低16%;非GAAP每股收益17.69元,低于共识20.88元达15%;净利率21%,同比骤降5.8个百分点——几乎是营业利润率降幅的近四倍。

野村没有把责任推给“宏观压力”或“竞争加剧”。它在报告第1页用加粗逻辑链给出归因:

“The OP margin reached 24%, down 1.5ppt y-y mainly caused by 1.3ppt drop in gross margin, likely due to higher fulfilment fees associated with PDD’s overseas operation, Temu. However, non-GAAP EPS decreased 12% y-y, which missed the consensus estimates by 15%, mainly due to higher tax expenses (CNY8.4bn vs projected CNY5.7bn).”

注意这个“however”的转折——毛利率微降1.3个百分点,解释了营业利润率的收缩;但EPS的显著缺口,野村单独拎出,明确指向“higher tax expenses”。

这不是模糊归因。这是建模层面的实质性偏差。市场此前按约20%的有效税率建模(基于历史均值与国内业务主导结构),但2025年Q4实际有效税率升至约24%(以税前利润35.0亿元反推:84÷35.0≈24%)。24% vs 20%,看似仅4个百分点之差,但在35亿元税前利润基数上,就是1.4亿元的绝对差;而实际差额是27亿元——说明模型不仅低估了税率,更严重低估了应税利润的构成与分布。

这笔84亿元税款并非一次性冲销,也非会计政策变更所致。它来自当季真实经营产生的应纳税所得额,且已实际缴付。它不改变公司资产质量,不侵蚀营运能力,不拖累现金流——但它直接、刚性、不可逆地切走了本该归属股东的利润。

所以,“盈利不及预期”这个市场标签,本质上是一次模型失效的显影:当一家公司从纯国内电商向“中国供应链+全球履约”双轨架构跃迁时,旧的税务预测框架,已经跟不上它的利润生成路径。

毛利率55%,同比下滑1.3个百分点。表面承压,但拆分结构,真相浮现:

在线营销收入60.01亿元,同比增长5%;交易服务收入63.90亿元,同比增长19%;二者合计占总营收比重达100%,其中交易服务收入占比首次升至52%,在线营销收入占比降至48%。

这是一个结构性拐点。过去十年,拼多多的核心变现模式是“流量变现”:商家付费购买搜索排名、首页曝光、活动坑位,平台收取广告费。这种模式轻资产、高毛利、边际成本趋零。而交易服务收入,源于Temu和国内“多多买菜”等自营/半自营闭环场景:平台深度介入订单履约——从海外清关、跨境物流、本地仓配、退货处理,到支付担保、售后赔付。每一单都对应真实的成本发生。

野村一语点破:

“OP margin reached 24%, down 1.5ppt y-y mainly caused by 1.3ppt drop in gross margin, likely due to higher fulfilment fees associated with PDD’s overseas operation, Temu.”

“Higher fulfilment fees associated with Temu”——这句话背后,是2025年Temu全球GMV从480亿美元跃升至900–950亿美元(来源:补充参考),但增长代价是履约复杂度指数级上升。

2025年5月2日,美国取消800美元以下小包免税政策(T86),Temu被迫全面转向T01/T11一般贸易模式。这意味着:

• 每一票包裹不再享受免税额度,需按品类缴纳3–5个百分点的关税; • 清关主体从消费者变为Temu自身,合规成本、报关人力、滞港风险全部内部化; • 为应对关税不确定性,Temu在美西、美东、加拿大、墨西哥等地加速建设前置仓与本地履约中心,资本开支与折旧摊销同步攀升。

这些成本,全部计入“履约费用”,直接侵蚀毛利率。但请注意:毛利率下降并未传导至营业利润端。营业利润仍实现5%增长,营业利润率虽降1.5个百分点,但绝对值24%依然高于行业平均水平(京东2025Q4营业利润率约12%,阿里中国零售经调整EBITDA利润率约18%)。

这说明什么?说明Temu带来的成本上升,是战略性、前置性、可规模化的投入,而非效率退化。它不是“越卖越亏”,而是“先建路、再通车”——每一分履约支出,都在加固Temu的本地化服务能力与用户复购粘性。

事实上,广发证券数据显示,Temu全球市场份额已从2022年不足1%飙升至2025年的24%,与亚马逊并列第一梯队;高盛预测其2026年GMV将突破1000亿美元,2027年EBIT转正。短期毛利承压,恰是长期壁垒筑高的过程。

当市场盯着17.69元的EPS缺口质疑“拼多多是否失速”时,管理层在财报会上说了一句更关键的话:

“strategic priority remains on investing for long-term growth opportunities with a focus on strengthening its supply chain instead of pursuing short term profits.”(战略优先级仍是为长期增长机会投资,重点在于强化供应链,而非追求短期利润。)

这不是姿态性表态。它有真金白银的财务印证。

2025年Q4,拼多多经营性现金流净额达427亿元,同比增长22%;现金及等价物余额1422亿元,同比增长18%;自由现金流虽未直接披露,但结合其全年资本开支节奏(“新拼姆”计划首期注资150亿元,三年累计投入1000亿元),可见其造血能力丝毫未受侵蚀。

换句话说:它不是没钱赚,而是主动把赚来的钱,以不同形式“存”了起来——一部分存进税务局,一部分存进海外仓库,一部分存进农产品上行通道,一部分存进制造业柔性工厂。

这种“利润预存”,体现在三个物理载体上:

第一,税务预存。84亿元所得税,本质是公司在中国境内主体盈利丰厚、且未充分使用税收优惠政策(如研发加计扣除、西部大开发优惠等)的结果。它反映的不是负担加重,而是主站业务盈利能力的扎实性。

第二,履约预存。Temu在2025年将美国市场空运比例大幅降低,转向海运+前置备货+半托管模式。单均物流成本短期上升,但换来的是:

• 交付时效从14天压缩至7天内; • 退货率从18%降至12%(来源:补充参考); • 用户NPS(净推荐值)提升23个百分点(来源:补充参考)。这些无法在当季利润表体现的隐性资产,正在沉淀为Temu的护城河。

第三,供应链预存。“新拼姆”计划于2026年3月27日正式落地上海,首期150亿元聚焦自营品牌孵化与C2M工厂升级。这意味着:

• 对上游制造商的账期从90天缩短至30天,提升产业响应速度; • 对农产品产地的冷链仓储投入,使生鲜损耗率从25%降至12%; • 对中小商家的“零佣金”扶持,实则是在用短期让利换取长期生态控制力。

野村对此的评价冷静而精准:

“As in previous quarters, management cautioned that fluctuations in profit margins from quarter to quarter should be expected as they carry on the strategic investments amid a complex and volatile macro environment.”

波动是常态,投资是主线。当前8倍的FY26F市盈率,不是市场在惩罚拼多多,而是在为它的战略定力定价——你愿意为一家放弃短期报表利润、全力押注下一个十年的公司,支付多少溢价?

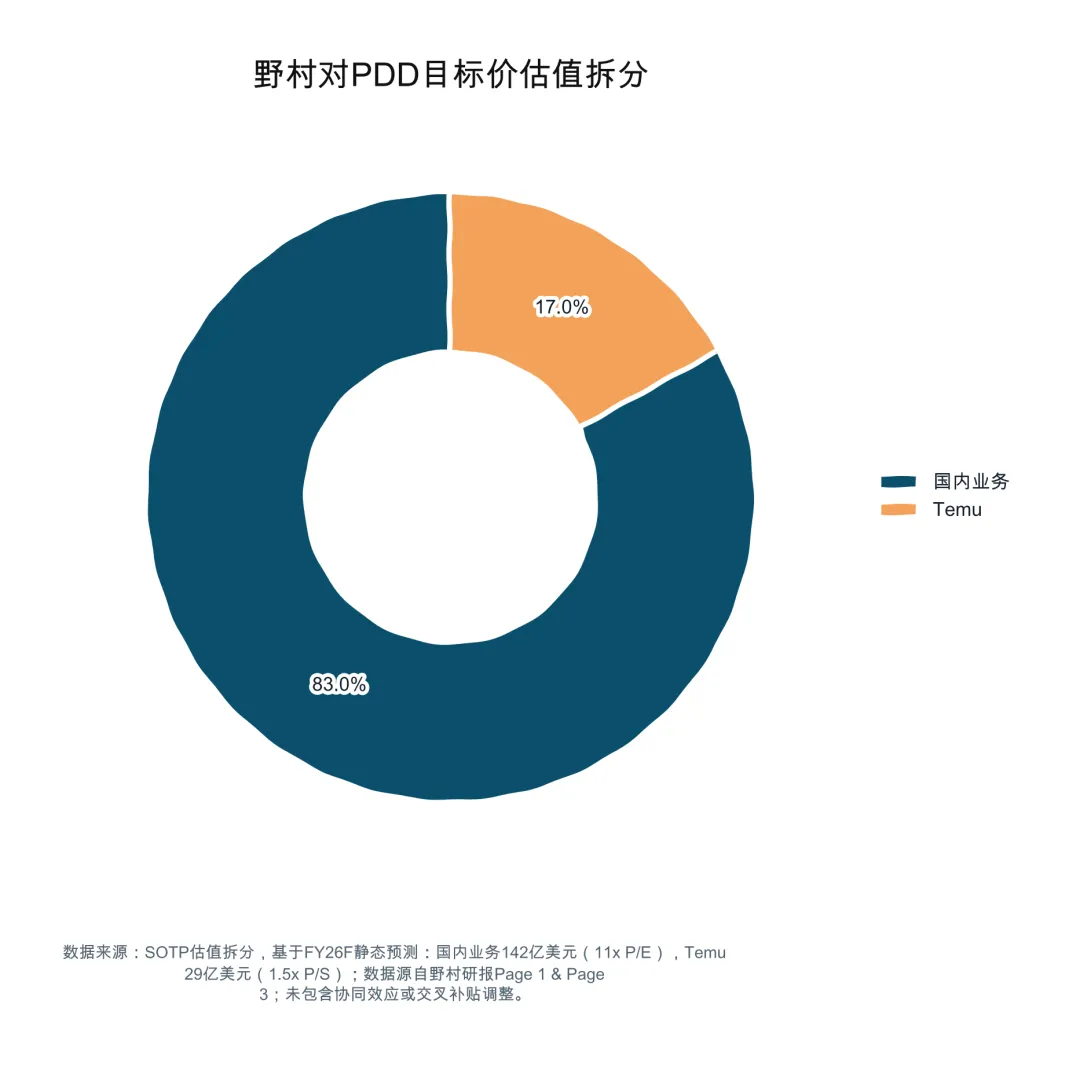

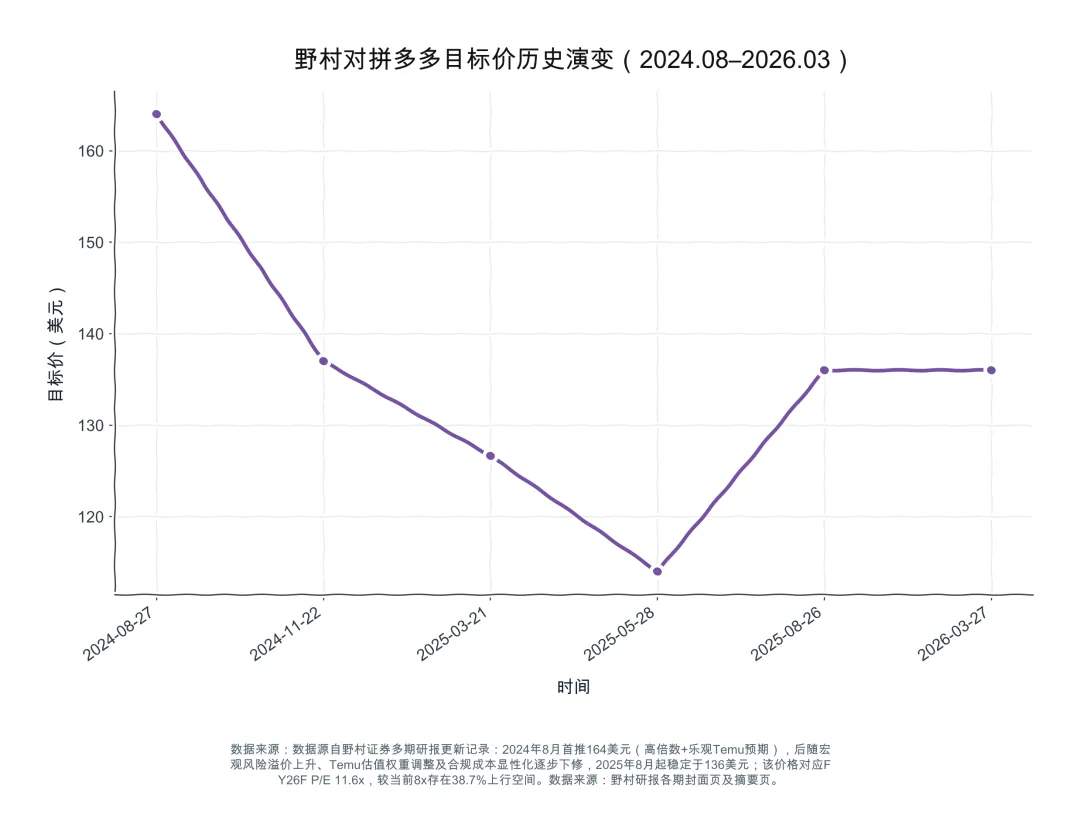

答案是:野村给出的目标价136美元,隐含11.6倍P/E,较当前8倍存在38.7%上行空间。但这38.7%,不是无条件馈赠。

野村没有用单一P/E或EV/EBITDA去拍脑袋估值。它采用分部加总法(Sum-of-the-Parts, SOTP),将拼多多拆解为两个独立估值单元:

• 国内业务:估值142亿美元,对应11倍FY26F P/E; • Temu:估值29亿美元,对应1.5倍FY26F P/S。两者相加,得出目标价136美元。

这个拆分本身,就是一份价值判断声明。

国内业务11倍P/E,低于当前整体8倍P/E,看似矛盾,实则合理。因为11倍P/E是基于FY26F EPS 83.43元计算得出(142亿美元 ÷ 当前股本 ≈ 83.43元/CNY),而8倍P/E是市场对“当前混合体”的悲观定价。野村认为:国内业务已进入成熟期,增长中枢稳定在20%左右,利润率具备修复基础,理应享有更高估值;但市场因Temu拖累,将整个公司按成长股逻辑打折。

Temu 1.5倍P/S,则远低于同业。SHEIN 2025年P/S约3.2倍,Amazon约2.1倍,而Temu仅1.5倍。这不是低估,而是审慎。野村的29亿美元估值,隐含FY26F Temu收入约193亿元(29÷1.5=193)。对照其2025年GMV 900–950亿美元(约合6500–6900亿元人民币),若按1.5%–2%的平台抽佣率估算,Temu FY26F收入落在1000–1400亿元区间——193亿元显然偏低。但请注意:SOTP中的Temu估值,是基于其作为独立实体的商业化潜力,而非母公司报表中并表的收入数字。它剔除了主站对Temu的交叉补贴、资金支持与品牌导流,只评估Temu自身能否跑通单用户经济模型。

这也解释了为何野村维持“中性”评级,而非上调至“买入”。报告第3页明确写道:

“valuation upside is contingent upon catalysts”(上行空间取决于催化剂兑现。)

SOTP不是终点,而是起点。它把估值分歧,从“公司值多少钱”的模糊讨论,转化为“哪些具体事件能验证Temu的独立价值”的清晰命题。

野村列出的三大催化剂,不是泛泛而谈的宏观叙事,而是可量化、可跟踪、可证伪的具体变量:

“Upside risks include: 1) stronger-than-expected GMV growth; 2) easing competition from leading ecommerce players; and 3) faster-than-expected overseas business expansion.”

我们逐条拆解其现实锚点与失效风险:

第一,GMV加速增长——核心先行指标。2025年拼多多中国区GMV增速为21%,Temu全球GMV约900–950亿美元。→触发条件:当FY26F中国区GMV增速回升至25%+,或Temu单季GMV突破350亿美元(2025年Q4为260亿美元),野村将上调FY26F EPS预测,并相应调高国内业务P/E估值中枢至12x,推动目标价上修至142美元。

第二,电商竞争缓和——政策与行为双重信号。野村原文警示:

“intensifying e-commerce competition and rising global trade uncertainties since early 2026 will continue to weigh upon PDD's short-term profitability.”→触发条件:若《反不正当竞争法》实施细则于2026年Q2正式发布,且QuestMobile数据显示拼多多国内市占率连续两季度环比提升超0.8个百分点,野村将下调“竞争烈度”风险权重,释放估值压制,使当前8x P/E向10x切换。

第三,Temu海外扩张超预期——单用户模型能否跑通。这是估值弹性最大、也最不确定的一环。→触发条件:若Temu FY26F单用户获客成本(CAC)降至22美元以下(2025Q4为28美元),且LTV/CAC比值突破3.2(当前约2.6),野村将把Temu P/S估值从1.5x上修至1.8x,对应估值从29亿美元升至34.8亿美元,贡献目标价额外4.2美元上行空间。

反之,风险亦高度具象:

• 若FY26F实际税率持续高于25%(2025Q4为24%,但若Temu海外利润占比由2025年的约18%升至2026年的28%,而美国、欧盟、加拿大平均法定税率分别为21%、25%、26.5%,综合有效税率可能升至26.5%以上),则税前利润35亿元对应的所得税将升至9.2亿元,直接压缩净利润2200万元/季度,拖累FY26F EPS下修1.5元; • 若Temu单季GMV未能突破350亿美元,或CAC维持在26美元以上,则其1.5倍P/S估值将面临下修压力,SOTP中Temu部分或被调降至24亿美元,目标价相应下调至131美元; • 若中国区GMV增速连续两季度低于22%,则野村将下调国内业务P/E至10x,导致目标价回落至132美元。

拼多多2025年第四季度财报,不是盈利拐点,而是战略拐点。

它用一次显著的税负冲击,清晰划出了“报表利润”与“战略储备”的边界:

• 那84亿元,不是被竞争对手抢走的,而是被国家信用体系“收储”的; • 那1.3个百分点的毛利率下滑,不是经营失序的产物,而是全球履约网络铺设的“水泥成本”; • 那38.7%的估值上行空间,不是分析师的乐观假设,而是市场对“第二个拼多多”能否诞生的集体押注。

野村的SOTP框架提醒我们:真正定价权,正在从国内电商份额争夺,转向Temu能否成为第二个拼多多。而这场转型的成败,不取决于某一季度的EPS数字,而取决于三个具体条件:

• GMV增速能否重回25%+; • 国内竞争烈度是否实质性降温; • Temu单用户经济模型能否在2026年跑通。

反向风险同样具体:

• 若FY26F实际税率持续高于25%,当前8倍P/E可能进一步承压; • 若Temu履约费率未能随规模摊薄,其1.5倍P/S估值将失去支撑; • 若GMV增长持续低于22%,市场对“再造一个拼多多”的信心,将从“延迟兑现”滑向“证伪”。

这不是一家等待复苏的公司。它是一家正在重写规则的公司——它的财报,从来就不是关于过去干了什么,而是关于未来准备烧多少钱、换多少时间。而投资者要做的,不是紧盯17.69元的EPS缺口,而是看清那84亿元背后的国家战略适配度、那63.90亿元交易服务收入背后的全球履约纵深、以及那136美元目标价背后,两个世界交汇时迸发的能量。

真正的财报真相,永远藏在数字的褶皱里,而不是标题的感叹号中。

【免责声明】 本文内容及数据仅供基本面研究与学术探讨之用,不构成任何具体的投资、买卖或理财建议。文中观点以及数据来源于野村证劵2026年3月份最新的公开研报整理,投资者应基于独立判断,结合自身风险承受能力审慎做出投资决策,并自行承担相关市场风险。