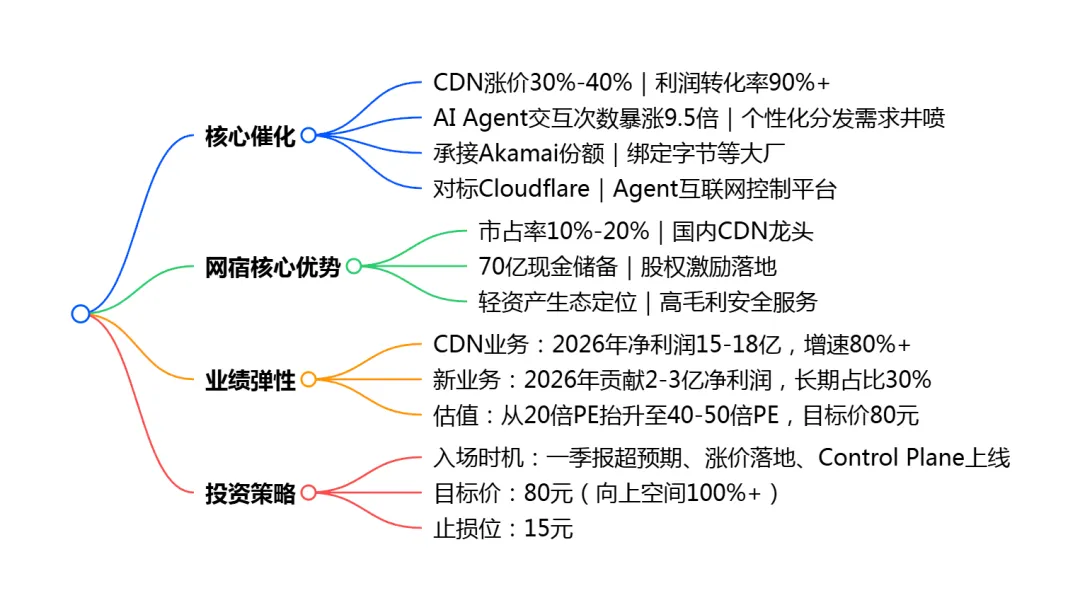

核心结论:AI Agent时代重构CDN行业逻辑,网宿科技作为国内CDN龙头迎来量价齐升+赛道扩容+生态定位升级三重红利!CDN价格年内大涨30%-40%且涨价几乎全转化为利润,AI Agent驱动交互次数、个性化分发需求井喷,行业需求迎指数级增长;公司承接Akamai退出份额+绑定字节等大厂核心需求,更对标Cloudflare打造Agent互联网全球控制平台,跳出纯CDN赛道打开万亿生态空间;账上70亿现金+股权激励落地,团队+资金双重支撑抢占新风口,今明两年业绩将进入高速增长通道,成为AI Agent时代最具确定性的卡位标的!

✅ 核心催化:CDN行业集体涨价30%-40%、AI Agent交互需求爆发式增长、字节等大厂个性化分发需求深度合作、对标Cloudflare生态定位落地

✅ 核心优势:涨价利润转化率近100%、承接Akamai核心份额、70亿现金储备+股权激励、国内CDN格局稳定市占率10%-20%

✅ 赛道逻辑:Agent数量超50亿日活APP,机器端需求再扩容,CDN市场空间随Agent生态指数级增长

✅ 炒股关键:锁定「量价齐升业绩兑现+生态定位估值重估」双主线,紧抓AI Agent时代CDN核心卡位机会

一、AI Agent时代重构CDN行业:从基础加速到生态核心,需求井喷+价值重估

AI Agent的量产落地彻底改变了移动互联网时代的流量逻辑,对CDN的需求从「标准化分发」转向「高频率交互+个性化定制」,不仅带来需求规模的指数级增长,更推动CDN从「基础配套」升级为Agent生态核心基础设施,行业迎来量价齐升+赛道扩容的双重红利,网宿科技作为龙头直接受益。

1. 量端:交互次数+个性化分发双驱动,CDN需求迎井喷式增长

AI Agent时代的流量需求与移动互联网时代形成本质性差异,两大核心因素推动CDN需求暴增,成为刚需中的刚需:

1交互次数暴涨9.5倍:移动互联网时代单次用户需求仅需2次交互,而AI Agent时代单次需求需19次交互(用户与AI应用1次、AI应用调用大模型1次、大模型调用skills15次、结果反馈2次),高频交互对低延迟加速需求刚性提升,且Agent需7×24小时在线,进一步放大流量需求;

1个性化分发颠覆流量逻辑:移动互联网时代一次标准化内容分发可满足所有用户,而AI Agent时代(如即梦2.0多模态视频)内容高度个性化(个人专属视频、定制化内容),一次分发仅能满足一个用户,字节等大厂已与网宿疯狂合作该类需求,成为CDN新增需求核心来源。

2. 价端:行业集体涨价30%-40%,涨价利润转化率近乎100%

CDN行业迎来确定性涨价周期,且网宿科技作为龙头率先涨价,其他云厂商协同跟进,涨价成为业绩增长的核心催化剂,更关键的是涨价几乎全转化为利润:

1涨价幅度超预期:国内CDN价格2026年已上涨30%-40%,行业竞争格局稳定下,涨价协同性强,后续无降价压力;

1利润转化率极高:CDN产品硬件成本仅占10%,涨价部分90%以上直接转化为净利润,成为最具性价比的涨价赛道;

1龙头溢价显著:网宿科技作为国内CDN头部企业,承接Akamai退出中国的核心份额,在涨价潮中具备定价主导权,业绩弹性远高于行业平均。

3. 赛道扩容:Agent数量超APP,机器端需求打开万亿市场空间

CDN的传统市场空间测算逻辑被颠覆,Agent数量成为核心变量,赛道空间从百亿级向万亿级迈进:

1Agent数量不低于50亿:当前中国日活APP约50亿,而AI Agent不仅供人类使用,机器也会成为Agent的核心使用者(工业、自动驾驶、智能制造等),判断Agent数量将大幅超过APP数量;

1市场空间测算公式:Agent数量×单次调用流量×CDN价格=核心市场空间,叠加7×24小时调用、skills高频交互,实际市场空间将呈指数级增长;

1低延迟硬约束:AI Agent对延迟要求远高于移动互联网,等待超50秒用户即流失,低延迟加速成为刚需,进一步推高CDN的市场价值。

二、网宿科技:AI Agent时代的核心卡位者,对标Cloudflare打造生态新定位

网宿科技作为国内CDN行业的开创者,历经行业竞争格局优化后,已成为AI Agent时代CDN赛道的绝对核心卡位者,更跳出纯CDN赛道,对标Cloudflare打造「Agent互联网时代的全球控制平台」,生态定位升级带来估值重估,彻底打开成长天花板。

1. 基本盘稳固:股权结构优化+格局改善,市占率稳居行业前列

1核心团队稳定:创始团队以洪珂为核心未发生变化,洪珂为国内CDN技术奠基人(早年从美国带回CDN加速技术),前任董事长减持行为已被市场充分预期,股权扰动消除;

1竞争格局持续优化:移动互联网时代因云厂商入局导致的市占率下滑已结束,当前公司市占率稳定在10%-20%,且Akamai退出中国的份额大部分被公司承接,成为份额提升核心抓手;

1行业地位领先:国内CDN厂商已占据90%市场份额,格局高度稳定,涨价协同性强,网宿作为头部企业,在AI新增需求中具备优先承接权。

2. 生态新定位:对标Cloudflare,从CDN龙头到Agent互联网全球控制平台

公司不再局限于CDN基础加速服务,而是精准卡位AI Agent生态的控制层核心,对标Cloudflare打造「Global Control Plane for the Agent's Internet」,成为Agent生态的基础设施服务商,跳出纯CDN赛道打开新增长曲线:

1核心定位不做大模型推理:将大模型推理等重资产环节让渡给字节、阿里等大厂,聚焦Agent间通信、skills授权管理、安全防护、低延迟响应等控制层面需求,轻资产+高毛利,契合公司技术优势;

1四大核心功能卡位生态核心:

1Agent间通信的核心连接者:搭建Agent与大模型、skills之间的低延迟通信网络,保障高频交互流畅性;

1skills调用的专属授权管理者:建立skills授权与调用的标准化体系,解决Agent生态的信任与合规问题;

1Agent生态的安全防护者:屏蔽伪装成skills的病毒、挖矿程序等安全风险,成为Agent生态的「安全守门人」;

1全场景低延迟响应的保障者:依托全球边缘节点布局,为Agent提供毫秒级响应,满足实时交互需求;

1安全防护成新增量:Agent时代早期存在海量安全风险,公司通过Control Plane控制安全平台实现风险屏蔽,打开安全服务新赛道,该业务毛利率超60%,成为未来利润核心增长点。

3. 业绩支撑:70亿现金+股权激励,资金+团队双重保障抢占风口

公司不仅具备赛道+定位优势,更有充足的资金储备+高积极性的团队,为抓住AI Agent时代机遇提供双重支撑:

1现金储备充足:账上持有70亿现金,可随时用于边缘节点扩建、技术研发、生态合作,满足AI Agent时代对边缘计算节点、低延迟网络的建设需求;

1股权激励落地:完成核心员工股权激励,员工积极性大幅提升,核心团队与公司利益深度绑定,保障技术研发和市场拓展的效率;

1大厂合作深化:已与字节等头部互联网企业深度合作AI Agent时代的个性化分发、低延迟加速需求,核心订单落地,业绩增长有明确支撑;

1海外布局提速:承接Akamai海外部分客户资源,加速拓展东南亚、中东等新兴市场,海外业务净利率达20%,成为新的业绩增长极。

三、业绩弹性测算:量价齐升+生态新业务,今明两年业绩高增确定性强

1. 量价齐升业绩测算(CDN核心业务)

1价格端:假设2026年CDN价格平均上涨35%,涨价部分90%转化为净利润,公司CDN业务营收占比约70%;

1量端:AI Agent驱动流量需求增长50%,叠加Akamai份额承接,流量规模增长30%;

1业绩测算:2025年CDN业务净利润约8亿,2026年量价齐升后净利润有望达15-18亿,增速超80%。

2. 生态新业务业绩测算(Control Plane+安全服务)

1短期(2026年):安全服务+Control Plane基础功能落地,贡献营收5-8亿,净利润2-3亿;

1中期(2027-2028年):Agent生态成熟后,新业务营收占比提升至30%,净利润贡献超10亿,成为第二增长曲线;

1长期:对标Cloudflare 2000亿市值,公司生态定位下估值中枢有望从当前20倍PE提升至40-50倍PE,打开万亿市值空间。

四、核心投资逻辑:三大维度共振,网宿科技迎戴维斯双击

1. 业绩端:量价齐升+新业务放量,净利润增速超80%

CDN涨价+流量需求爆发推动核心业务业绩高增,Control Plane+安全服务新业务逐步落地,今明两年净利润增速有望维持在80%+,业绩兑现确定性强。

2. 估值端:生态定位升级,估值中枢从20倍PE抬升至40-50倍PE

公司从「传统CDN服务商」升级为「Agent生态核心控制平台」,对标Cloudflare的轻资产、高毛利模式,估值中枢迎来重估,股价向上空间超100%。

3. 催化端:多重利好密集落地,股价主升浪可期

1短期催化:CDN涨价落地、一季报业绩超预期、字节等大厂个性化分发订单公告;

1中期催化:Control Plane功能上线、安全服务大客户落地、海外业务拓展进展;

1长期催化:Agent生态爆发、新业务成为利润核心、对标Cloudflare的市值重估。

五、核心标的:网宿科技(300017)——AI Agent时代CDN绝对龙头

核心看点

1赛道卡位:AI Agent时代CDN刚需+生态控制层核心卡位,需求+估值双重提升;

1业绩弹性:CDN涨价利润转化率近100%,量价齐升推动业绩高增,新业务打开长期空间;

1安全边际:账上70亿现金,市值仅200亿左右,安全边际高,下行风险有限;

1机构关注度:当前机构持仓比例低,业绩兑现后有望迎来机构集中加仓,推动股价上涨。

操作策略

1入场时机:一季报业绩超预期、CDN涨价落地公告、Control Plane功能上线;

1目标价:2026年净利润20亿,给予40倍PE,目标价80元,向上空间超100%;

1止损位:15元(若CDN涨价不及预期或新业务推进缓慢,及时止损)。

六、风险提示

1行业竞争加剧:云厂商低价竞争导致CDN涨价中断,影响业绩兑现;

1新业务推进不及预期:Control Plane功能开发延迟、安全服务客户拓展缓慢,新业务贡献有限;

1AI Agent商业化不及预期:Agent普及速度慢于预期,流量需求增长放缓;

1海外拓展风险:海外政策限制、客户流失导致海外业务增长不及预期;

1技术迭代风险:新兴技术替代CDN,导致行业需求萎缩。

七、AI Agent+CDN核心逻辑脑图(炒股必备,一键查阅)

文末互动(点赞+关注,解锁独家研报)

1你认为网宿科技的CDN涨价和生态新业务,哪个会是今年股价的核心驱动?评论区留言你的选择+理由;

1点赞+关注「掘金研报」,后续持续跟踪网宿科技订单、业绩、新业务进展,第一时间分享操作策略;

1评论区回复「网宿科技」,领取详细业绩测算表+催化事件时间轴,精准把握买卖点!