一、引言

2026年3月24日,瑞银 UBS 全球研究部发布了《China Energy Storage Industry》研报。这份报告从海关出口数据到西班牙最新立法,从区域市场复苏到企业盈利预期,主要介绍了当前储能行业最核心的几条逻辑线。

二、出口数据拆解

第一组核心数据来自中国海关。2026年1-2月(即"2M26"),中国光伏逆变器出口金额达到17亿美元,同比增长56%;出口量同比增长9%。整体出口均价同比上升了32%。也就是说,这一轮出口回暖并非单纯靠"以价换量",恰恰相反,量价齐升才是真实情况。对于长期饱受价格战困扰的储能行业而言,它意味着海外客户对中国产品的接受度在提升,产品结构可能正在向更高附加值的方向迁移,又或者是渠道库存经过漫长的消化周期后,补库需求终于启动。

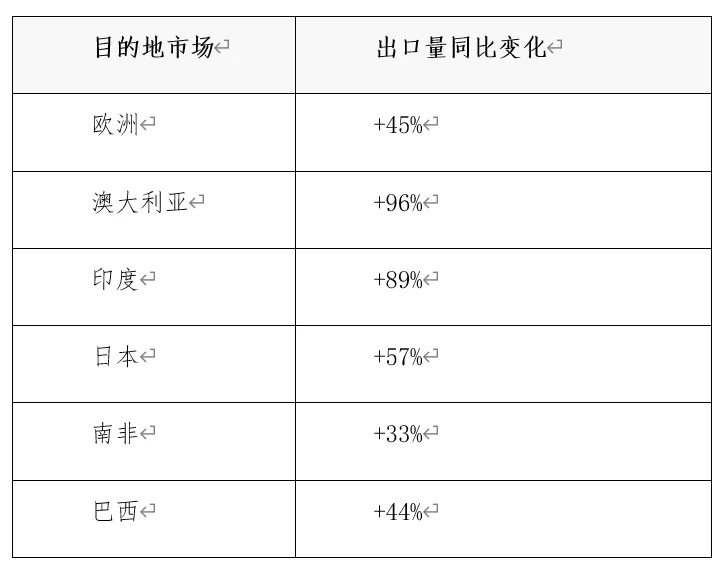

瑞银逐一拆开了主要目的地市场:

这张表格背后隐藏着一个值得深思的结构性变化。欧洲市场的45%反弹固然亮眼,但考虑到2023-2024年欧洲渠道的严重库存积压,这个数字更多反映的是"触底回升"而非"爆发增长"。真正令人瞩目的是澳大利亚和印度,96%和89%的增速,几乎是翻倍式的跳升。这两个市场的爆发并非偶然:澳大利亚的户用光储渗透率长期领先全球,而印度则处于分布式能源基础设施建设的早期高速阶段。两者叠加,意味着中国储能出口的"第二增长极"正在成形,行业对欧洲单一市场的依赖度正在被逐步稀释。

瑞银认为新订单在回暖,而且不是个别企业的现象,而是大部分中国制造商的共同趋势。这句话虽然平淡,说明行业景气度拐点,可能比任何单一数据点都更具参考价值。

三、西班牙新政

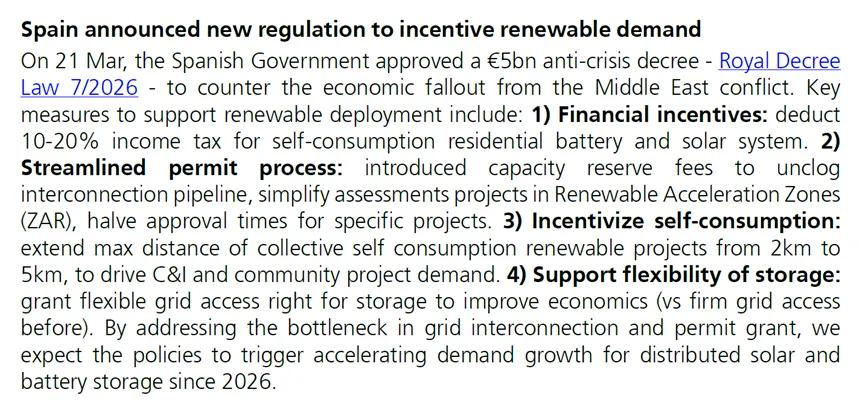

2026年3月21日,西班牙政府批准了一项50亿欧元的反危机法令(Royal Decree Law 7/2026),以应对中东冲突带来的经济冲击。瑞银将其定性为"anti-crisis decree",并指出其直接背景是中东冲突对经济的冲击。

这项法令中与储能行业直接相关的措施,瑞银归纳为四个维度:

第一,财政激励层面,对居民自用光储系统提供10%-20%的所得税抵扣。这个力度在欧洲各国的补贴政策中虽然算不上最激进的,但考虑到西班牙是欧洲光照资源最优越的国家之一、户用光伏基数已经相当可观,税收抵扣对存量用户加装电池的撬动效应不容小觑。

第二,审批流程简化。这一条对行业实操层面的影响其实可能是最深远的。瑞银提到了几个具体举措:引入"容量预留费"(capacity reserve fees)来疏通并网排队管线、在"可再生能源加速区"(ZAR)简化评估流程、以及将特定项目的审批时间缩减一半。长期以来,欧洲市场尤其是南欧,储能项目落地的最大瓶颈往往不是资金、不是技术,而是漫长到令人绝望的审批周期和并网等待时间。西班牙此举如果执行到位,其示范效应可能远超西班牙一国的边界。

第三,自用模式的扩展。将集体自用(collective self-consumption)可再生能源项目的最大覆盖距离从2公里拓展到5公里。这个改动看似只是一个数字的变化,实际上却打开了工商业(C&I)和社区级项目的想象空间,5公里的半径意味着一个工业园区或一个中型社区完全可以共享一套光储系统,分摊成本的同时提高资产利用率。

第四,储能并网灵活性的提升。瑞银特别提到,新政将储能的并网接入权从此前的"firm grid access"(固定并网权)转变为"flexible grid access"(灵活并网权)。这个技术性很强的改动,其实质是允许储能系统根据电网实际情况灵活调度,而不再被刚性绑定在某个固定的并网容量上。对储能项目的经济性而言,这几乎是质的飞跃,灵活接入意味着储能可以参与更多的电力市场交易场景,收益来源从单一的峰谷套利扩展到辅助服务、容量市场等多元渠道。

瑞银在分析西班牙新政时,落脚点放在了"addressing the bottleneck in grid interconnection and permit grant"上。这个判断精准地抓住了当前欧洲储能市场的核心矛盾,不是需求不在,而是供给端(项目落地)被行政流程和基础设施瓶颈卡住了。一旦这些堵点被疏通,被压抑的需求释放速度可能超出市场预期。

四、行业周期判断

从2023年至2025年间整个户用储能行业的痛苦历程。从2022年下半年欧洲能源危机催生的"恐慌性囤货"开始,到随后漫长的渠道去库存,再到价格战、利润率压缩、部分企业被迫收缩海外业务,行业经历了一轮完整的泡沫消化过程。瑞银认为即便剥离中东冲突的额外刺激,户用储能需求本身也已接近底部。实际上是在说,行业的自然出清已经基本完成,周期性的力量正在将行业推向新一轮上行。

值得注意的是,瑞银在列举乐观依据时,除了前述的出口数据和西班牙新政,还提到了英国、波兰、匈牙利。这些国家被点名,意味着欧洲的政策支持并非某一国的孤立行为,而是一种正在扩散的区域性趋势。对于在欧洲市场布局的中国储能企业来说,这个信号比任何单一订单都更有战略意义。

五、写在最后

通读这份研报,有几个点值得留意:

其一,出口均价的变化趋势。此次32%的同比涨幅背后,究竟是产品结构升级的贡献更大,还是汇率波动、海运成本等外部因素的影响更大?如果是前者,说明中国企业的品牌溢价能力正在增强;如果是后者,则这种价格优势可能不具备持续性。这需要结合后续月度数据进一步验证。

其二,欧洲政策的执行落地节奏。西班牙的RDL 7/2026在纸面上确实诚意十足,但从政策发布到实际项目放量之间,往往存在数个季度甚至更长的时滞。类似的政策"雷声大雨点小"的案例在欧洲并不罕见,从业者不宜过早将政策预期转化为订单预期。

其三,户用储能"触底"与"回升"之间的区别。瑞银用的措辞是"bottom out"(触底),而非"rebound"(反弹)。触底意味着下跌空间有限,但并不自动等同于快速回升。行业从去库存完成到新一轮增长启动之间,可能还存在一段不短的"磨底期",对此需要保持耐心。

经历了近三年的调整之后,全球储能行业正在多个维度上释放回暖信号。出口数据提供了"量"的证据,欧洲新政提供了"势"的支撑,而两者的叠加则构成了一个相对完整的看多逻辑。当然,所有的乐观判断都需要在后续数据中不断接受检验,这也正是持续跟踪和深度研读每一份行业研报的意义所在。

来源:知识星球【海外储能星球】,购买可加入星球。