近日,高盛发布全球经济研报,核心围绕霍尔木兹海峡预计关闭至4月中旬这一核心事件,分析了其对国际油价、全球通胀、经济增长的连锁影响,并对美欧等主要经济体的央行政策、就业市场及金融市场走势做出预判,同时提示了能源基建受损的极端不利场景下的更大风险。

下面我们一起看下研报的核心要点:

一、油价走势:峰值延后、回落放缓,风险大幅偏向上行

受霍尔木兹海峡关闭至4月中旬的影响,布伦特原油价格峰值被延后,且后续回落速度将放缓。

因各国需补库战略石油储备及其他库存。更关键的是,油价上行风险远大于下行,若出现极端不利场景,全球石油产能将出现数年的下降,油价会迎来持续性大幅走高。

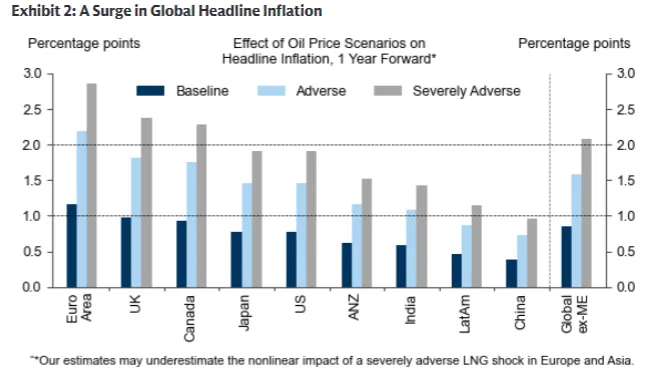

此次能源冲击对通胀的影响呈现“整体通胀拉涨、核心通胀可控”的特征,且不同地区受冲击程度差异大:

1、全球整体通胀:基准场景下,未来1年全球整体通胀将抬升0.8个百分点;极端场景下抬升2个百分点,且未来1-2个月会迎来大幅冲高,海峡重启后影响会部分逆转。

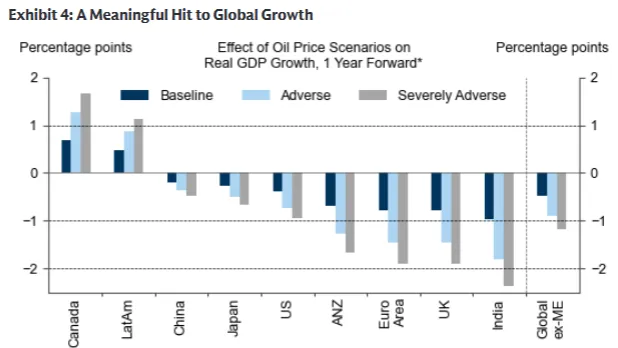

二、经济增长:全球GDP承压,美欧印受创最重,区域冷暖不一

高油价会压制居民实际收入、企业生产与就业,进而限制工资-价格螺旋的形成,这也是核心通胀可控的重要原因,但全球经济增长将因此承压:

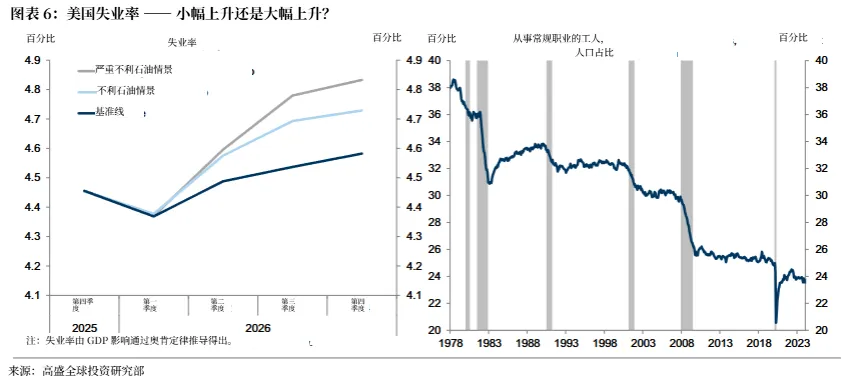

三、美国就业与衰退风险:失业率上行,衰退概率升至30%

能源冲击下美国就业市场将走弱,且叠加AI的长期影响,失业压力进一步加大:

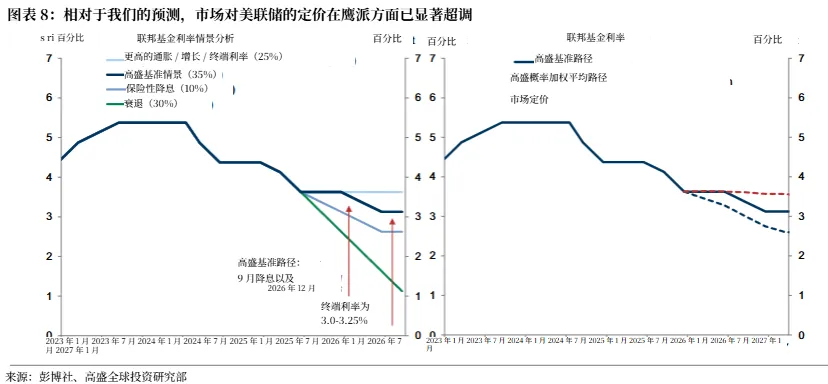

四、全球央行政策:市场定价过度偏鹰,高盛给出更温和预判

3月美联储FOMC会议偏鹰派,也带动市场对全球主要央行的政策定价转向鹰派,但高盛认为市场定价已过度,实际政策不会如此激进。

五、金融市场展望:走势高度依赖中东局势,长期基本面仍偏积极

综合来看,此次由霍尔木兹海峡关闭引发的能源冲击,影响主要集中在全球整体通胀抬升和经济增长承压层面,核心通胀因需求温和、冲击单一而保持可控,并未出现全面扩散的风险;全球主要央行的市场定价已过度偏鹰,实际政策走向将更温和。

而后续全球金融市场和经济的走势,高度依赖中东局势的缓和进度,这也是当前资产配置的核心关注信号;美国经济下半年将走弱至潜在增速以下,但衰退并非基准场景,若出现极端能源冲击,才会面临更大的衰退与失业压力