UBS总结了10年内6次极度恐慌、市场出现无序抛售的历史案例,提炼出6个底部信号。每当这些信号全面触发,市场往往在之后3个月平均反弹23%。值得等待的信号。

港股做空比例创近年新高(信号2触发),跌成负收益的股票数量快到历史极值(信号6接近)。人民币没大幅贬值,反而相对稳。A股融资余额还在2.61万亿,没有大面积爆仓。VHSI没到35,现在的恐慌程度比2025年4月那波还低。

所以UBS的结论是:有点乱,但没到极度恐慌。现在抄底还早了点,但也没必要仓皇出逃。

这波跌,根子在中东

油价冲天,为什么A股跌的没欧美惨?

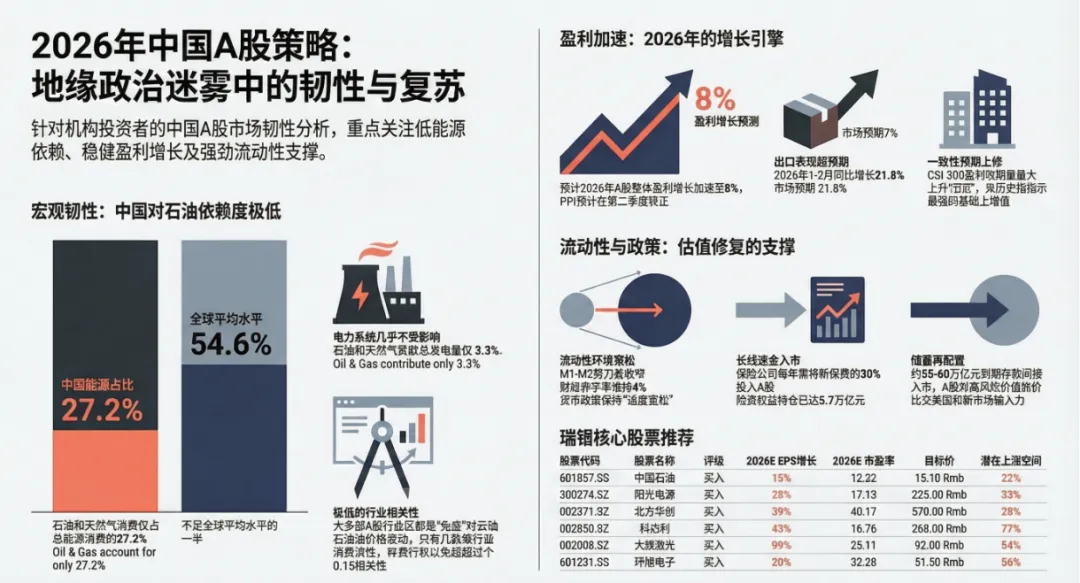

油气在中国能源消费中只占27.2%,全球平均水平是54.6%。中国靠煤靠核靠光伏靠水力,对中东石油的依赖程度在全球主要经济体里是倒数第二低的。油气发电占中国总发电量的3.3%,全球平均24.6%。

UBS统计了2000年以来,A股在21次"油价单周暴涨10%+"时的表现,平均跌幅只有0.8%。相比之下,欧美市场每次能跌3-5%。

这次A股的隐含波动率——就是期权市场反映的市场恐惧程度——比美国VIX、欧洲V2X都要低,也低于2025年4月贸易战那波。

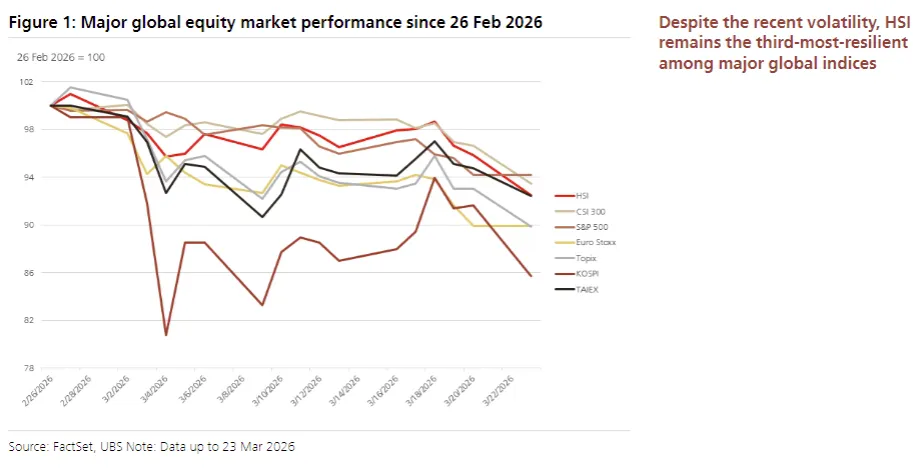

所以恒指跌4%,A股跌3.6%,这里面已经有一部分叫相对抗跌了。

关税的故事,正在往好处走

2月20日,美国最高法院裁定,总统用IEEPA紧急经济权力法授权加征的关税超越了总统权限,违宪了。这意味着之前特朗普用IEEPA加在中国商品上的关税——“对等关税”、“芬太尼关税”——得撤。

重新算下来,中国商品在美国承受的额外关税税率,从22%降到15%左右(基于301条款和232条款的部分保留)。

与此同时,3月15-16日,中国副总理何立峰在巴黎和美国财长贝森特、贸易代表格里尔会谈,双方同意建立促进双边贸易投资的合作机制,继续推动中美经贸磋商机制。

特朗普访华计划虽然因中东局势推迟,但两国沟通渠道是开的。

2026年A股基本面,在变好

今年1-2月出口增速:21.8%,市场预期才7%。大超预期。

春节期间消费:出行人次+8%,旅游收入+5%,银联支付+19%。

企业盈利:非金融A股9M25净利润率比2024年同期好0.1个百分点,扭转了从2021年开始的下滑趋势。计算机、电子、通信设备这些行业,利润增速从2025年6月开始月月提速。

UBS预测2026年A股整体盈利增速:8%。CSI300的盈利预期最近被明显上调——历史上,出现这种持续上调的年份只有2017、2019、2021年,每一次都是牛市。

55万亿存款,在等一个理由

今年到期的银行存款规模:55-60万亿人民币。这些钱,利率越来越低,躺着越来越亏。

与此同时,A股融资余额春节后从不足2.6万亿又回升到2.61万亿,宽基ETF的流出在2月以后已经明显停止。保险公司每年新增保费的30%要强制配置A股,2025年底险资持股规模已超过5.7万亿,一年增加了1.6万亿。

瑞银的操作建议

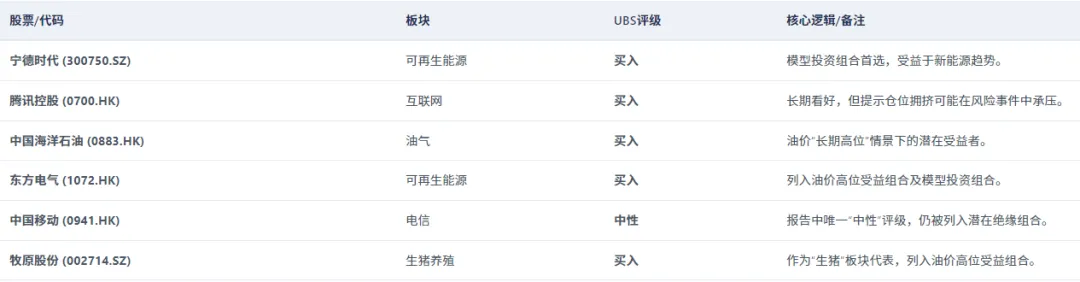

UBS给了他们的"油价对冲组合"——就是在油价高企环境下,相对不受伤甚至受益的行业:

受益或抗跌的方向:

新能源(EV、电池)——替代石油的直接受益者

船舶造船——油运需求大增

油气股——国内自产油受益

铝矿——价格联动大宗上涨

猪肉养殖——食品成本与油价相关性低

暂时压力大的方向:AI相关、半导体设备、互联网龙头——仓位集中,地缘风险下最容易被做空砸盘。

瑞银观点

我们依然从基本面角度看好AI相关名字,比如半导体设备和中国头部互联网。仓位拥挤带来的短期卖压,不改变中长期逻辑。

A股优先于港股。因为国家队随时可以进来托,内地投资者情绪独立于全球市场,政策顶还在。

这次的跌,最大的变量不是油价,而是不确定性本身。中东局势没人知道下周会怎样。油价100还是150,没人打包票。

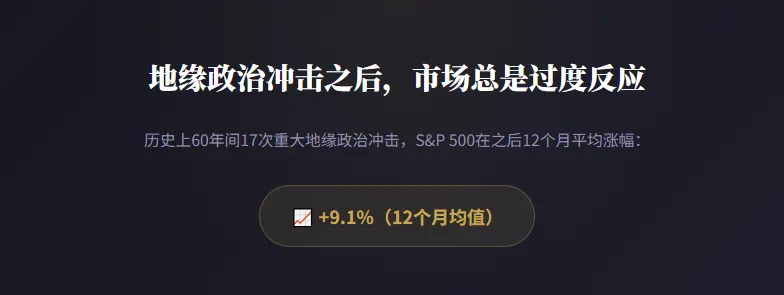

因为市场总是高估短期冲击的持久性,历史上每一次大的地缘政治冲击,S&P 500在之后12个月平均上涨9.1%。

扫码体验iRich投研

快人一步,获取股票洞察